พรก.กู้เงินเพิ่มไม่น่าจะมีอีกแล้ว (ในปีนี้)

Macro

สำหรับเรื่องวัคซีน

คิดว่าเป้าหมายฉีด 100 ล้านโดส ภายในสิ้นปี หรือเปิดประเทศใน 120 วัน เอาจริง ๆ คงไม่มีใครไปซีเรียสอะไรมากไปกว่าการมีเป้าหมายก็ยังดีกว่าไม่มีเลย

และการที่แบงก์ชาติบอกเองว่า ค่าเงินบาทอ่อนสอดคล้องกับปัจจัยพื้นฐานของประเทศ

ภาคการผลิตพอไปได้ แต่ภาคบริการเหนื่อย ขณะที่โควิท-19

เวฟ4 กำลังคืบคลาน ความทรมานจึงอยู่ที่ว่า

รู้ทั้งรู้ว่าเราได้ผ่านจุดต่ำสุดไปแล้ว แต่จุดฟื้นตัวมันขยับหนีเรา

วิ่งไล่จับไม่ได้ซักที

US Treasury

ด้าน

US Treasury จากเดิมที่ตลาดส่วนใหญ่มั่นใจว่าจะทะลุเกิน

2% ภายในสิ้นปี แต่เชื่อว่าเสียงอาจจะเริ่มแตกเมื่อเข้าสู่ครึ่งหลังของปี และ น่าจะค่อยๆ

ปรากฏสำนักวิจัยทยอยปรับลดเป้าหมาย UST-10y yield จาก

2% ให้ต่ำลงมา

ที่น่าสนใจก็คือ จังหวะการ Taper (คาดว่าจะชัดเจนขึ้นในเดือนสิงหาคม) อาจจะไม่ได้ shock ตลาดมากก็ได้ เพราะทุกวันนี้ Fed ก็ดูดสภาพคล่องออกจากระบบผ่าน IOER (ที่มีความคล้าย Bilateral repo ของบ้านเรา) ในปริมาณมหาศาลอยู่แล้ว ถ้าลด QE (ขาออก) ไปพร้อมๆ กับการลด IOER (ขาเข้า) Fed ก็ยังคงรักษาสภาพคล่องสุทธิในระบบให้ยังคงสมดุลต่อเนื่องได้ มองมุมนี้ Taper อาจจะมีเพียงความเป็น sentiment มากกว่า fundamentals

Bonds

and Rates

ในบ้านเราเอง

การที่ bond yield curve บริเวณ

4-5y ลงมา 20bp ภายในเดือนเดียว

น่าจะสะท้อนความเชื่อมั่นของนักลงทุน ว่าจังหวะการขึ้นดอกเบี้ยนโยบายของไทยจะถูกเลื่อนออกไปไกลกว่าที่เคยคาด

4-5y ก็พอจะถือเป็น safe haven ได้

ตราบเท่าที่พอจะมีความชันรองรับอยู่บ้าง (สอดคล้องกับมุมมองของเราก่อนหน้า

ใน Rates Recap “ความสงบ คือ ปุ๋ยของ Carry Game” ประจำเดือนพฤษภาคม)

ทั้งนี้

ก็น่าคิดว่า ถ้า sentiment

พลิกกลับไปในทางบวก เช่น ตัวเลขผู้ติดเชื้อเริ่มลดลง หรือเงินเฟ้อสูงขึ้นต่อเนื่องจนแบงก์ชาติมีน้ำเสียงกังวล

บริเวณ 4-5y ก็อาจจะเป็นเป้าแรก ๆ

ของการขายจน yield ขึ้นเร็วได้เช่นกัน เพื่อเป็น buffer เพียงแต่ว่า ณ วันนี้ เรายังนึก scenario เชิงบวก

แนวนั้นไม่ออกจริง ๆ

พรก.กู้เงินเพิ่ม

ไม่มีผลกับตลาดบอนด์ เพราะมาโจมตีตลาดแบงก์แทน

รัวหนักจนครึ่งปีแรกประมูลกันไปเกินห้าแสนล้านบาทแล้ว

ระดับราคาเริ่มสะท้อนความจุกอ่อน ๆ

มีคำถามว่า

รัฐบาลจะกู้เงินเพิ่มอีกหรือไม่ คิดว่าถ้าจะมีก็ไม่น่าจะภายในปีนี้

เพราะเราเพิ่งจะมีพรก.กู้เงินเพิ่มไปหมาดๆ

ถึงเดือนกันยายนจะมีลงมติพรบ.งบประมาณประจำปี ดังนั้น ถ้าจะกู้เงินเพิ่มน่าจะไปปีหน้า

และถึงจะมี ก็ประเมินว่าไม่น่าจะเป็นก้อนใหญ่มาก

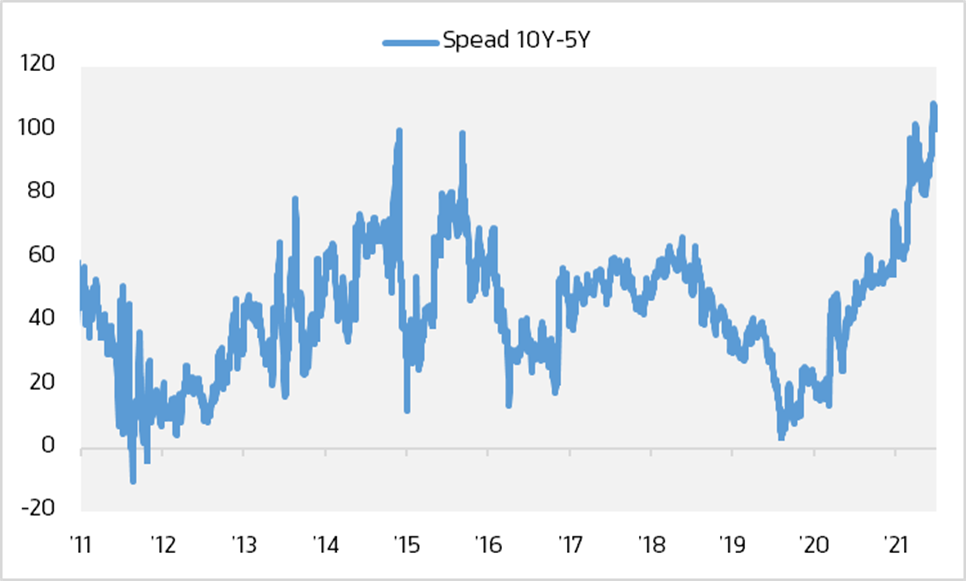

ว่าด้วย Bond 10y โดย value แล้ว แม้ yield จะลงมาบ้างแล้วแต่ก็ติดแถวด้านล่างของ range เดิมๆ แต่โดย relative value ก็น่าจะยังพอถือไปได้ หรืออาจพิจารณา SOE non-guaranteed ที่ supply กำลังจะทยอยออกมาเยอะ curve ช่วงยาว ๆ ยังชันอยู่มาก (5x10 steep ที่สุดในรอบสิบปี) spread ก็ถือว่าเพียงพอ แต่อาจจะยากที่จะให้ spread วิ่งกลับไปเหมือนปี 2019 คงต้องรอนักลงทุนบอนด์ยาว ๆ กลับมามี appetite เหมือนกับช่วง pre-COVID crisis เสียก่อนครับ

Spread between TGB-10Y yield & TGB-5Y yield in basis points (bps)

Source: Krungthai Global Markets

เนื้อหาที่เกี่ยวข้อง