เงินเฟ้อจะสูงไป(ถึง)ไหน ดอกเบี้ยนโยบายจะวิ่งไปเท่าไร จะลงทุนอย่างไรดี

ตั้งแต่ต้นปีที่ผ่านมา นับเป็นปีที่ไม่ค่อยสดใสสำหรับการลงทุนในหลักทรัพย์ ทั้งสินทรัพย์เสี่ยงอย่างหุ้น รวมไปถึงสินทรัพย์ที่นักลงทุนคาดหวังความมั่นคงอย่างตราสารหนี้ บทความนี้จะสรุปความเป็นมาของสถานการณ์ลงทุนในปีนี้ ตลอดจนการคาดการณ์จากธนาคารกลางรายสำคัญ และนำเสนอแนวทางการลงทุนในระยะต่อไป

ปฏิกิริยาลูกโซ่

ตั้งแต่ปลายปี 2564 โลกเริ่มเห็นแสงสว่างปลายอุโมงค์ที่ชัดเจนขึ้นเรื่อย ๆ ภายใต้สถานการณ์โควิด-19 การจ้างงานเร่งตัว และกิจกรรมทางเศรษฐกิจก็คึกคักขึ้นเป็นลำดับ ทำให้อุปสงค์ในสินค้าและบริการขยับสูงขึ้น ช่วยสร้างความมั่นใจในภาวะเศรษฐกิจในอนาคตและเกิดการปลดปล่อยกำลังซื้อที่อัดอั้นไว้จากช่วงก่อนหน้า จนทำให้ธนาคารกลางรายสำคัญเริ่มเผยแนวทางการถอนมาตรการ QE และเริ่มคาดการณ์ระดับอัตราดอกเบี้ยนโยบายในปี 2565 ที่จะปรับเพิ่มขึ้นเป็นครั้งแรกนับจากปี 2563

ประกอบกับเหตุการณ์รัสเซียบุกรุกเข้าดินแดนยูเครนในต้นปี 2565 จนทำให้สินค้าโภคภัณฑ์หลายรายการเกิดปัญหาด้านอุปทานและการขนส่ง และเมื่ออุปสงค์เพิ่มขึ้นเร็ว แต่อุปทานเพิ่มขึ้นไม่ทัน อีกทั้งยังถูกจำกัดจากสถานการณ์สงคราม ก็ทำให้ภาวะเงินเฟ้อกลายเป็นประเด็นสำคัญของโลกตั้งแต่กลางไตรมาส 1 ของปีนี้ และเร่งตัวขึ้นอย่างรวดเร็วจนถึงต้นไตรมาส 3

ด้านสถานการณ์ลงทุนในสินทรัพย์เสี่ยง จริงแล้วไม่ได้เพิ่งทรุดตัวในปี 2565 นี้ แต่ได้เผยให้เห็นจุดสูงสุดไปแล้วตั้งแต่เดือนพฤศจิกายน 2564 ตามความชัดเจนของแผนการถอนมาตรการ QE และการคาดการณ์อัตราดอกเบี้ยนโยบาย แต่เมื่ออัตราเงินเฟ้อเพิ่มขึ้นเร็วเกินคาด ธนาคารกลางก็จำเป็นต้องเร่งการปรับเพิ่มอัตราดอกเบี้ยนโยบายเร็วกว่าคาดเช่นกัน เพื่อสกัดภาวะเงินเฟ้อที่ทำลายอำนาจซื้อของประชาชนลงอย่างรวดเร็ว และเมื่ออัตราดอกเบี้ยนโยบายสูงขึ้น ก็ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวเพิ่มขึ้นด้วย ประกอบกับสินทรัพย์มั่นคงที่ออกโดยรัฐบาลสหรัฐฯ ให้ผลตอบแทนสูงขึ้น ก็ทำให้อุปสงค์และมูลค่าของเงินสกุลดอลลาร์สหรัฐ ในรูปของ USD Index พุ่งสูงขึ้นเป็นวงจรหมุนวนไป

(เส้นสีเขียว: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี // เส้นสีน้ำเงิน: USD Index // ที่มา: tradingeconomics.com)

และเมื่ออัตราดอกเบี้ยนโยบายและอัตราผลตอบแทนพันธบัตรเพิ่มสูงขึ้น ทั้งความน่าสนใจโดยเปรียบเทียบของสินทรัพย์เสี่ยงและมูลค่าพื้นฐานที่มีอัตราคิดลดเป็นตัวหาร ก็ทยอยลดลงเป็นวงจรหมุนวนไปเช่นกัน

(พื้นที่สีเขียว: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี // เส้นสีนำเงิน: ดัชนี NASDAQ // ที่มา: tradingeconomics.com)

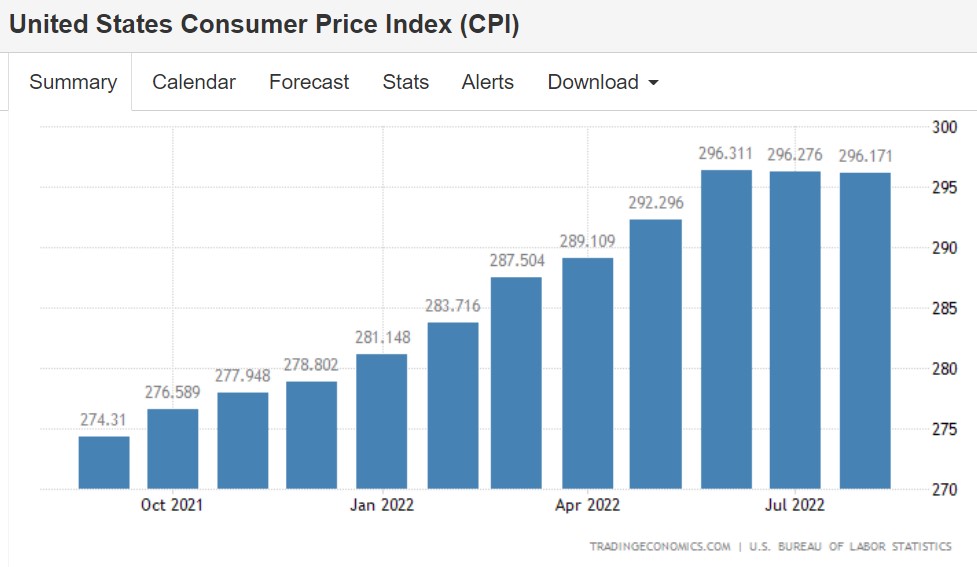

อัตราเงินเฟ้อสหรัฐฯ : สถานการณ์ล่าสุดและแนวโน้ม

จากการปรับเพิ่มอัตราดอกเบี้ยนโยบายต่อเนื่องและการปรับตัวเข้าสู่สมดุลมากขึ้นของอุปสงค์และอุปทานการค้าโลก ทำให้อัตราเงินเฟ้อของสหรัฐฯ ที่แม้จะยังอยู่ในระดับสูง แต่ก็ชะลอตัวลงต่อเนื่องกันเป็นเดือนที่สอง

ทางด้านดัชนีราคาผู้บริโภค (Consumer Price Index หรือ CPI) ที่เป็นฐานของการคำนวณอัตราเงินเฟ้อเฟ้อซึ่งได้จากการเทียบแบบปีต่อปี (Year-on-Year) ก็พบว่าระดับราคาสินค้าโดยเฉลี่ยในสหรัฐฯ ลดลงต่อเนื่องเป็นเดือนที่สองเช่นกัน

และในการประชุมคณะกรรมการนโยบายการเงินของสหรัฐฯ (FOMC) ครั้งล่าสุดเมื่อวันที่ 20-21 กันยายนที่ผ่านมา ได้เผยแพร่ประมาณการอัตราเงินเฟ้อฉบับปรับปรุงล่าสุด ก็มีความชัดเจนว่าอัตราเงินเฟ้อในปี 2566 ทั้งแบบทั่วไป (Headline) และแบบพื้นฐาน (Core) น่าจะลดลงจากปี 2565 อย่างมีนัยสำคัญ

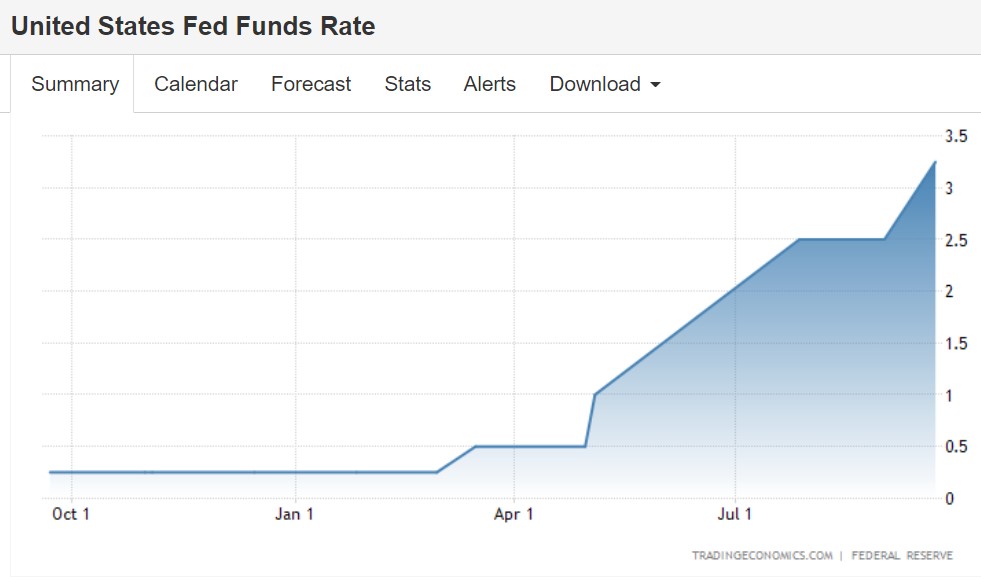

อัตราดอกเบี้ยนโยบายสหรัฐฯ : สถานการณ์ล่าสุดและแนวโน้ม

ในยุคหลังโควิด-19 FOMC ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายมาแล้ว 4 ครั้ง จากระดับ 0.00-0.25% สู่ระดับ 3.00-3.25%

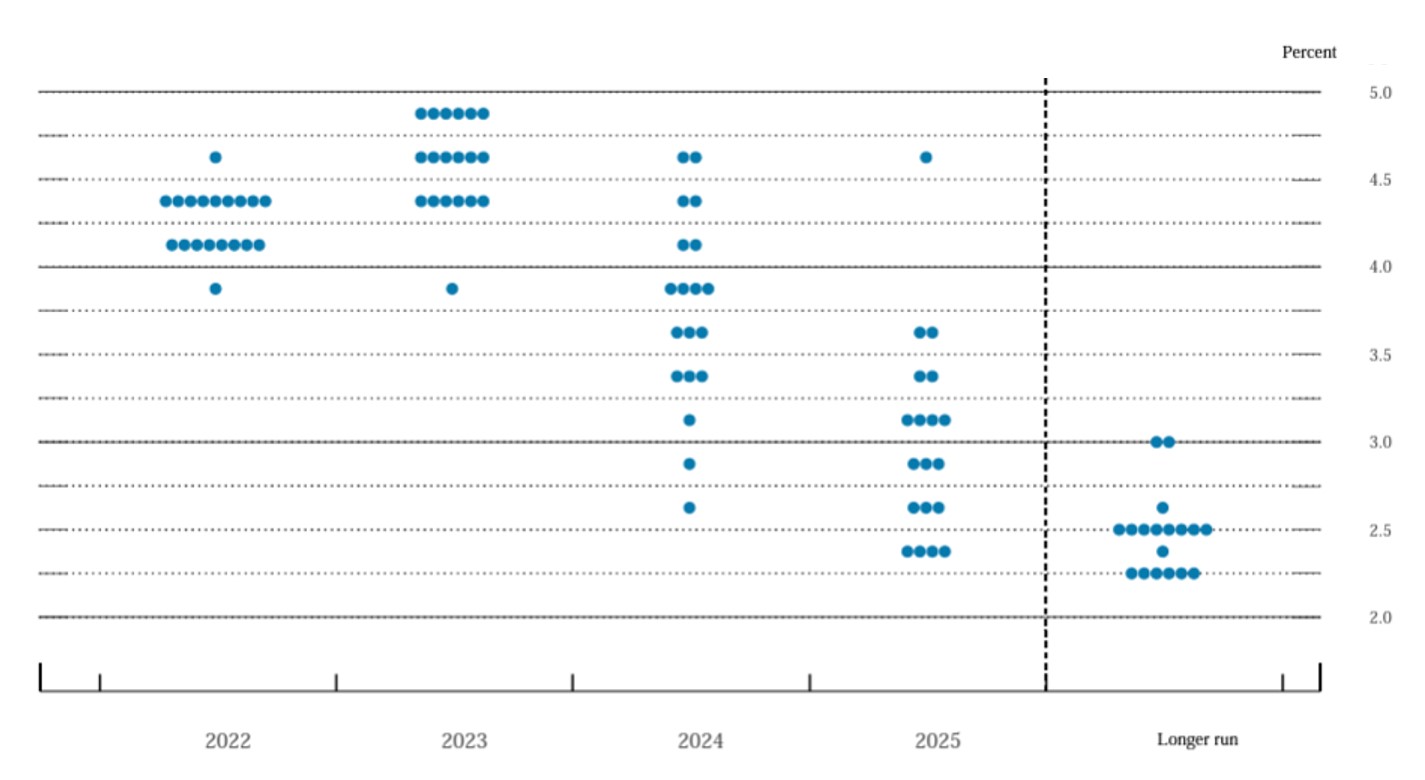

โดย FOMC ประเมินว่า ในการประชุมที่เหลืออีกสองครั้งในปีนี้ จะขยับขึ้นไปจบที่ระดับประมาณ 4.25% หรืออีก 100 Basis Points จากปัจจุบัน และจะปรับขึ้นอีกเล็กน้อย สู่ระดับ 4.50-4.625% ในปี 2566 ก่อนที่จะเริ่มลดลงในปี 2567

(Dot plot แสดงความเห็นของกรรมการ FOMC

ที่มีต่อระดับอัตราดอกเบี้ยนโยบายที่เห็นว่าเหมาะสมในแต่ละปี ที่มา:

federalreserve.gov)

แนวทางการลงทุนที่เหมาะสม

ช่วงที่เหลือของปี 65-ไตรมาสแรกปี 66

แม้สถานการณ์อัตราเงินเฟ้อมีโอกาสสูงที่จะบรรเทาลงในปี 2566 เนื่องจาก CPI เริ่มทรงตัว และปัจจุบันราคาพลังงานก็ลดต่ำลงอย่างรวดเร็ว แต่หากพิจารณาเฉพาะช่วงเวลาที่เหลือของปีนี้ ก็ยังอยู่ในยุคที่อัตราเงินเฟ้อยังอยู่ในระดับสูงและอัตราดอกเบี้ยนโยบายยังอยู่ในขาขึ้น ตามที่คาดว่าในปีนี้จะมีการปรับขึ้นอีกประมาณ 100 Basis Points การลงทุนในสินทรัพย์เสี่ยงเช่นกองทุนหุ้น ทั้งในและต่างประเทศ ที่หวังผลตอบแทนในระดับสูงจากการฟื้นตัว อาจจะมีโอกาสเป็นไปได้ที่จำกัด

อย่างไรก็ดี การเน้นลงทุนในกองทุนหุ้นขนาดกลางและเล็กของไทย ซึ่งมีความสัมพันธ์กับเศรษฐกิจโลกในระดับต่ำกว่ากองทุนหุ้นในดัชนีใหญ่ ก็อาจเปิดโอกาสให้ผลตอบแทนที่ดี รวมถึงการเน้นลงทุนในกองทุนตราสารหนี้ระยะสั้นทั้งในประเทศและต่างประเทศที่มีโอกาสรับประโยชน์จากอัตราแลกเปลี่ยนที่ THB/USD อ่อนค่า ก็อาจช่วยสร้างความมั่นคงให้กับการลงทุนในภาพรวมโดยยังเปิดโอกาสได้ผลตอบแทนที่น่าสนใจ

กองทุนหุ้นไทยขนาดกลางและเล็ก ที่แนะนำได้แก่ KT-mai ของ บลจ.กรุงไทย ซึ่งให้ผลตอบแทน 29.0% ในช่วงหนึ่งปีล่าสุด และเฉลี่ย 23.1% ต่อปีในช่วง 3 ปีล่าสุด และ TLMSEQ ของ บลจ.ทาลิส ซึ่งให้ผลตอบแทน 22.5% ในช่วงหนึ่งปีล่าสุด และเฉลี่ย 27.4% ต่อปีในช่วง 3 ปีล่าสุด

กองทุนตราสารหนี้ ที่แนะนำได้แก่ SCBFST ของ บลจ.ไทยพาณิชย์ ซึ่งให้ผลตอบแทนสูงถึง 12.7% ในช่วงหนึ่งปีล่าสุด และเฉลี่ย 7.7% ต่อปีในช่วง 3 ปีล่าสุด โดยมีระดับความผันผวนในช่วงหนึ่งปีล่าสุดที่ 7.90% และ ASP-DPLUS ของ บลจ.แอสเซท พลัส ซึ่งให้ผลตอบแทน 0.6% ในช่วงหนึ่งปีล่าสุด และเฉลี่ย 1.0% ต่อปีในช่วง 3 ปีล่าสุด โดยมีระดับความผันผวนในช่วงหนึ่งปีล่าสุดต่ำเพียง 0.04%

ช่วงไตรมาสสองของปี 2566 เป็นต้นไป

แม้จะเป็นการคาดการณ์ล่วงหน้าพอสมควร แต่จากข้อมูลข้างต้น ก็พอจะเริ่มให้ความหวังได้ว่ากองทุนหุ้นเทคโนโลยีที่มีราคาลดลงแรงในช่วงที่ผ่านมา อาจฟื้นตัวอย่างมีนัยสำคัญเช่นกัน ดังนั้น กองทุนที่แนะนำจึงเป็นกลุ่มที่มีผลขาดทุนมากในช่วงปี 2565 แต่มีการถือลงทุนในหุ้นที่มีศักยภาพพร้อมรับสภาวะตลาดที่สดใสขึ้น

กองทุนหุ้น ที่น่าจับตามอง ได้แก่ ONE-UGG-RA ของ บลจ.วรรณ ซึ่งในช่วงหนึ่งปีล่าสุดมีผลขาดทุน 47.3% ขณะที่ค่าเฉลี่ยช่วง 3 ปีล่าสุดให้ผลตอบแทน 6.7% ต่อปี โดยมีระดับความผันผวนในช่วง 3 ปีล่าสุด 33.5% และ KKP GNP ของ บลจ.เกียรตินาคินภัทร ซึ่งในช่วงหนึ่งปีล่าสุดมีผลขาดทุน 19.5% ขณะที่ค่าเฉลี่ยช่วง 3 ปีล่าสุดให้ผลตอบแทน 11.8% ต่อปี โดยมีระดับความผันผวนในช่วง 3 ปีล่าสุด 22.3%

(ข้อมูลผลตอบแทนและความผันผวนจาก treasurist.com ณ วันที่ 26 กันยายน 2565)

เนื้อหาที่เกี่ยวข้อง