ความเสี่ยงหลักยังไม่หายไปไหน ลงทุนอย่างไรดี

สำหรับนักลงทุนที่ต้องการความแน่นอนสูง แนะนำกองทุนตราสารหนี้ระยะสั้น/กองทุนตราสารหนี้ที่อ้างอิงเงินเฟ้อ ส่วนนักลงทุนที่ต้องการเปิดโอกาสรับผลตอบแทนที่สูงขึ้น แนะนำกองทุนหุ้นตลาดเกิดใหม่ที่ธุรกิจยังเติบโตได้ดี/กองทุนหุ้นที่เน้นลดความผันผวนของสินทรัพย์/กองทุนสินค้าโภคภัณฑ์

ความเสี่ยงจากปัจจัยแวดล้อมทางเศรษฐกิจ และการเมือง ทั้งภายในและต่างประเทศ ยังคงส่งผลกระทบต่อการลงทุนอย่างต่อเนื่อง โดยสะท้อนความกังวลของนักลงทุนผ่านมายังดัชนีที่มีความผันผวน และแสดงทิศทางการปรับตัวในเชิงลบต่อเนื่องจากช่วงที่ผ่านมา

อัตราเงินเฟ้อ - เป็นประเด็นที่สร้างความกังวลต่อนักลงทุนตลอดหลายเดือนที่ผ่านมา โดยในเดือนเมษายนนี้ มีการประกาศตัวเลขอัตราเงินเฟ้อของหลายประเทศที่สูงจนทำลายสถิติในรอบหลายปี รวมถึงของประเทศไทยด้วย

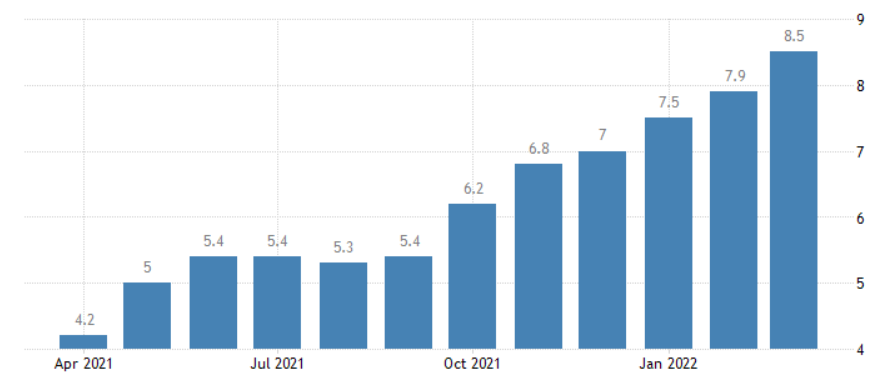

(รูปที่ 1 – United States Inflation Rate ที่มา: tradingeconomics.com ข้อมูล ณ 26 เมษายน 2565)

อัตราเงินเฟ้อสหรัฐฯ ปรับตัวเพิ่มสูงสุดในรอบ 40 ปีสู่ระดับ 8.5% และจากข้อมูลเมื่อวันที่ 5 เมษายน 2565 Lael Brainard กรรมการ FED กล่าวว่า “ธนาคารกลางสหรัฐฯ จำเป็นต้องคุมอัตราเงินเฟ้อให้อยู่ เพื่อรักษากำลังซื้อของประชาชน ” (cnbc.com) ซึ่งส่งผลให้ตลาดหุ้นสหรัฐฯ รวมถึงตลาดหุ้นเอเชียและตลาดคริปโทฯปรับตัวลดลง และในวัน 23 เมษายน 2565 Jerome Powell ประธาน FED ก็ได้ประกาศย้ำถึงทิศทางการปรับขึ้นอัตราดอกเบี้ยนโยบายในระดับครั้งละ 50 basis points ในการประชุม FOMC ครั้งต่อไปในวันที่ 3-4 พฤษภาคม เพื่อควบคุมอัตราเงินเฟ้อให้อยู่ในระดับต่ำกว่า 2%

ส่วนของอัตราเงินเฟ้อภายในประเทศ (อัตราเงินเฟ้อทั่วไป) ปรับตัวเพิ่มสูงขึ้นสู่ระดับ 5.74% ซึ่งเป็นผลมาจากสถานการณ์ความขัดแย้งระหว่างประเทศ ที่ผลักดันให้ราคาสินค้ากลุ่มพลังงานและสินค้าโภคภัณฑ์ปรับตัวสูงขึ้น

อย่างไรก็ตาม ผลการประชุมคณะกรรมการนโยบายการเงินของไทย (กนง.) เมื่อวันที่ 30 มีนาคม 2565 ยังคงมีมติให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50 % ต่อปี เนื่องจากเห็นว่าอัตราเงินเฟ้อในปัจจุบันเป็นผลจากปัจจัยด้านอุปทาน ในขณะที่เงินเฟ้อฝั่งอุปสงค์ยังคงอยู่ในระดับต่ำ โดยคาดการณ์ว่า อัตราเงินเฟ้ออาจปรับตัวเพิ่มสูงขึ้นในช่วงไตรมาสที่ 2/2565 และ 3/2565 และจะปรับตัวกลับสู่กรอบเป้าหมายเดิมในช่วงต้นปี 2566

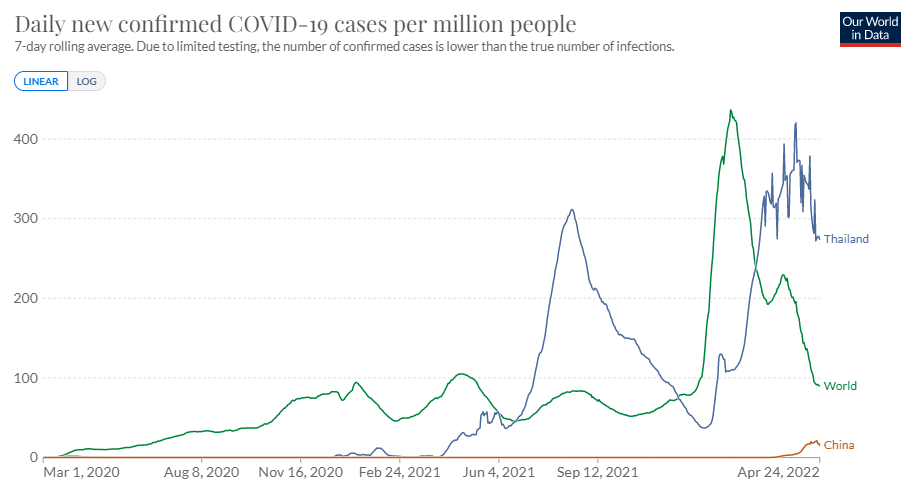

สถานการณ์การแพร่ระบาดของ COVID-19 - จำนวนผู้ติดเชื้อและยอดผู้เสียชีวิตภายในประเทศยังอยู่ในระดับสูง ซึ่งสวนทางกับภาพรวมผู้ติดเชื้อและผู้เสียชีวิตทั่วโลก ที่มีแนวโน้มลดลงตั้งแต่ต้นปีที่ผ่านมา ประเด็นนี้จึงยังคงสร้างความกังวลต่อภาคธุรกิจภายในประเทศ แม้ว่าในภาพรวม กิจการ ร้านค้าบางส่วนจะลดความกังวลต่อสถานการณ์ดังกล่าวและกลับมาดำเนินกิจการตามปกติ แต่พฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป ข้อมูลผู้ติดเชื้อและยอดผู้เสียชีวิต และนโยบายภาครัฐยังคงเป็นปัจจัยสำคัญต่อการดำเนินกิจการ

(รูปที่ 2 – ยอดผู้ติดเชื้อ COVID-19 ประเทศไทยและทั่วโลก ที่มา: ourworldindata.org ข้อมูล ณ 26 เมษายน 2565)

สถานการณ์ความขัดแย้งระหว่างประเทศ - การเจรจาระหว่างรัสเซียกับยูเครนยังไม่สามารถหาข้อตกลงร่วมกันได้ ยังเกิดเป็นแรงกดดันต่อเศรษฐกิจโลก โดยรัสเซียตอบโต้การคว่ำบาตรทางเศรษฐกิจของชาติตะวันตกด้วยมาตรการทางการค้า ล่าสุด รัสเซียกำหนดเงื่อนไขการค้าน้ำมัน “เฉพาะประเทศที่เป็นมิตร โดยไม่เกี่ยงราคา”

ทั้งนี้ ประเทศรัสเซียเป็นประเทศที่ส่งออกน้ำมันเป็นอันดับ 3 ของโลก (Bloomberg.com) การกำหนดเงื่อนดังกล่าว ส่งผลให้ดัชนีราคาน้ำมันดิบปรับตัวเพิ่มสูงขึ้นมาที่ 107.42 USD/BBL ก่อนจะปรับตัวกลับมาที่ 99.49 USD/BBL ในเวลาต่อมา ซึ่งจะแม้มีการอ่อนตัวลงสลับเป็นบางช่วง แต่ภาพรวมก็ถือว่าทรงตัวในระดับสูง

(รูปที่ 3 – Crude Oil WTI ที่มา: https://tradingeconomics.com ข้อมูล ณ 26 เมษายน 2565)

ผลกระทบต่อการลงทุน

แม้ว่านักลงทุนจะรับรู้ทิศทางของผลกระทบจากปัจจัยแวดล้อมทางเศรษฐกิจที่มีมาตลอดตั้งแต่ช่วงปลายปีที่ผ่านมา อาทิ เงินเฟ้อ การประกาศขึ้นอัตราดอกเบี้ยนโยบาย การแพร่ระบาดของ COVID-19 หรือทิศทางการเปลี่ยนแปลงในสถานการณ์ความขัดแย้งระหว่างประเทศ เป็นต้น แต่ตลาดยังคงอ่อนไหวต่อปัจจัยต่างๆ เหล่านี้อยู่เป็นระยะ

โดยสถานการณ์ที่เข้ามากระทบแต่ละระลอก ยังคงส่งผลให้ตลาดปรับตัวลดลงอยู่เสมอ ซึ่งในภาพรวมแล้ว แม้ว่าในระยะยาวตลาดจะเป็นแนวโน้มขาขึ้น แต่ในระยะสั้น ความกังวลของนักลงทุนในตลาดอาจส่งผลให้ทิศทางของตลาดเปลี่ยนแปลงไปได้ อย่างไรก็ดี หากพิจารณาจากการกำหนดอัตราดอกเบี้ยนโยบายของแต่ละประเทศ ยังคงมีตลาดที่เอื้อต่อนักลงทุนอยู่เช่นกัน

ตลาดตราสารหนี้ - อัตราดอกเบี้ยยังอยู่ในแนวโน้มขาขึ้น ซึ่งปัจจัยสำคัญ ณ ปัจจุบันยังคงเป็นการขึ้นอัตราดอกเบี้ยนโยบายของ FED โดยที่ตลาดพันธบัตรมีการปรับเพิ่มขึ้นของอัตราดอกเบี้ยนำมาแล้วหลายไตรมาส

(รูปที่ 4 – อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของรัฐบาลไทยและพันธบัตรอายุ 2 และ 10 ปีสหรัฐอเมริกา ที่มา : tradingeconomics.com ณ 26 เมษายน 2565)

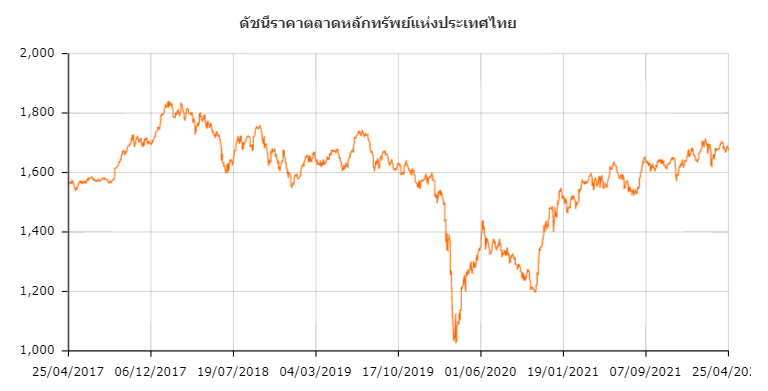

ตลาดหุ้น - ในประเทศเศรษฐกิจขนาดใหญ่อย่างสหรัฐฯ ยังคงได้รับผลกระทบโดยตรงจากการสถานการณ์ดังกล่าว โดยหากพิจารณาตั้งแต่ต้นปี 2565 เป็นต้นมา ตลาดมีความผันผวนโน้มเอียงไปทางขาลง รวมถึงตลาดใหญ่อย่างประเทศจีนก็ยังคงต้องระมัดระวังการตัดสินใจลงทุน เนื่องจาก ผลกระทบทั้งการแพร่ระบาดของ COVID-19 ระลอกใหม่ ที่ส่งผลให้จีนต้องประกาศ Lockdown เมืองเศรษฐกิจสำคัญไป รวมถึงอัตราเงินเฟ้อที่ประกาศออกมาในระยะล่าสุด

(รูปที่ 5 – SET Index ที่มา : https://www.set.or.th ข้อมูล ณ 26 เมษายน 2565)

อย่างไรก็ตาม ดังที่กล่าวไว้ในข้างต้น ผลกระทบจากอัตราเงินเฟ้อที่เพิ่มสูงขึ้น ยังคงเป็นปัจจัยที่ตลาดภายในประเทศได้รับผลกระทบในระดับต่ำ เชื่อว่าตลาดยังคงมีโอกาสเติบโตได้ในภาพรวมระยะยาว จึงยังคงเป็นโอกาสสำหรับนักลงทุน

สินค้าโภคภัณฑ์ - ได้รับอานิสงส์จากสถานการณ์ความขัดแย้งระหว่างประเทศและแนวโน้มอัตราเงินเฟ้อ ส่งผลให้ตลาดสินค้าโภคภัณฑ์ยังมีแนวโน้มขาขึ้นมาตั้งแต่ต้นปี 2565 แม้ในช่วงครึ่งหลังของเดือนเมษายนจะมีความผันผวนไปในทางย่อลงบ้าง แต่ภาพรวมก็ยังมีราคาอยู่ในระดับสูง

แนะนำแนวทางการลงทุน

สำหรับนักลงทุนที่ต้องการความแน่นอนสูง สามารถเน้นที่กองทุนตราสารหนี้ระยะสั้น รวมถึงการกระจายไปยังกองทุนตราสารหนี้ที่อ้างอิงเงินเฟ้อก็เป็นแนวทางที่น่าสนใจ ส่วนนักลงทุนที่ต้องการเปิดโอกาสรับผลตอบแทนที่สูงขึ้น แนะนำกองทุนหุ้นตลาดเกิดใหม่ (Emerging Markets) ที่ธุรกิจยังเติบโตได้ดี หรืออาจพิจารณากองทุนหุ้นที่เน้นลดความผันผวนของสินทรัพย์ในพอร์ตเพื่อลดความเสี่ยงในการลงทุน นอกจากนั้น การกระจายเงินลงทุนไปยังกองทุนสินค้าโภคภัณฑ์ที่ เพื่อรับผลตอบแทนตามแนวโน้มสถานการณ์ในปัจจุบัน

กองทุนตราสารหนี้ ที่แนะนำ ได้แก่

• ASP-DPLUS - (กองทุนเปิด แอสเซทพลัส ตราสารหนี้ เดลี่ พลัส) เน้นลงทุนในตราสารหนี้ที่มีอายุคงเหลือสั้น ในช่วง 3 เดือน ถึง 1 ปี กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 0.61% ย้อนหลัง 3 ปีเฉลี่ย 1.20% ต่อปี

• KTILF - (กองทุนเปิดกรุงไทยอ้างอิงเงินเฟ้อ) ลงทุนในตราสารหนี้ที่มีผลตอบแทนแปรผันตามเงินเฟ้อ ซึ่งมีแนวโน้มได้รับประโยชน์โดยตรงในระยะนี้ โดยกองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 8.91% ย้อนหลัง 3 ปีเฉลี่ย 3.76% ต่อปี

กองทุนหุ้นตลาดเกิดใหม่ ที่แนะนำ ได้แก่

• TLMSEQ (กองทุนเปิดทาลิส MID-SMALL CAP หุ้นทุน) เน้นลงทุนในตราสารทุนของบริษัทขนาดกลางและขนาดเล็กภายในประเทศ ผลตอบแทนย้อนหลัง 1 ปี 49.31% ย้อนหลัง 3 ปีเฉลี่ย 9.20% ต่อปี

• KKP SMART MV (กองทุนเปิดเคเคพี สมาร์ท มินิมั่ม โวลาติลิตี้) เน้นลงทุนในตราสารทุนภายในประเทศที่มีความเสี่ยงโดยรวมในระดับต่ำ ผลตอบแทนย้อนหลัง 1 ปี 8.10% ย้อนหลัง 3 ปีเฉลี่ย 2.88% ต่อปี

กองทุนสินค้าโภคภัณฑ์ ที่แนะนำ ได้แก่

• UOBSC (กองทุนเปิด ยูโอบี สมาร์ท คอมโมดิตี้) เน้นการลงทุนในหน่วยลงทุนของกองทุน DWS Invest Enhanced Commodity Strategy LC ซึ่งกระจายลงทุนในสินค้าโภคภัณฑ์หลายชนิด ทั้งพลังงาน โลหะมีค่า โลหะอุตสาหกรรม และสินค้าเกษตร ผลตอบแทนย้อนหลัง 1 ปี 61.79% ย้อนหลัง 3 ปีเฉลี่ย 19.96% ต่อปี

(กองทุนแนะนำโดยเทรเชอริสต์ ข้อมูล ณ 26 เมษายน 2565)

เนื้อหาที่เกี่ยวข้อง