ลงทุนอย่างไรเมื่อหุ้นฟื้น แต่เศรษฐกิจสหรัฐฯ ถดถอย & ดอกเบี้ยยังเป็นขาขึ้น

ช่วงเดือนที่ผ่านมา (ข้อมูลถึงวันที่ 29 กรกฎาคม 2565) มีความเคลื่อนไหวที่สำคัญทางเศรษฐกิจและการลงทุนเกิดขึ้นหลายเรื่อง ซึ่งดูเหมือนจะเป็นข่าวไม่ค่อยดีต่อวงการ แต่ตลอดเดือนกรกฎาคม ตลาดหุ้นทั่วโลกกลับคึกคัก บทความตอนนี้จะสรุปเหตุการณ์ดังกล่าวบางส่วน และนำเสนอแนวทางการลงทุนในระยะต่อไป

ธนาคารกลางรายสำคัญยังขึ้นดอกเบี้ยนโยบาย

21 กรกฎาคม 2565 ธนาคารกลางยุโรป (European Central Bank หรือ ECB) ตัดสินใจขึ้นอัตราดอกเบี้ยนโยบาย 50 Basis points เป็นครั้งแรกในรอบ 6 ปีจากระดับ 0.00% สู่ระดับ 0.50% แรงกว่าที่ตลาดคาดไว้ว่าจะขึ้นเพียง 25 Basis points แต่ด้านมาตรการ Quantitative Easing (QE) ที่ประกอบด้วย Pandemic Emergency Purchase Programme (PEPP) ซึ่งเพิ่มเติมมาในยุคโควิด และ Asset Purchase Programme (APP) ที่มีมาก่อนหน้า ECB ยังคงยืนยันที่จะลงทุนทดแทน (Reinvest) ต่อไปอีกระยะหนึ่ง ไม่ลดขนาดงบดุลในทันที โดยเฉพาะ PEPP นั้นมีการยืนยันว่าจะคงไว้อย่างน้อยจนถึงสิ้นปี 2567

ซึ่งแนวทางการสื่อสารที่สำคัญต่อตลาดการเงินคือ ECB ได้ให้ความชัดเจนมากที่สุดและเร็วที่สุดเท่าที่จะเป็นไปได้ กล่าวคือ ECB ได้ส่งข่าวการเตรียมลดความเร็วของมาตรการ QE เป็นครั้งแรกในแถลงผลการประชุมเมื่อวันที่ 16 ธันวาคม 2564 โดยระบุว่า น่าจะเริ่มปรับนโยบายส่วนนี้ในเดือนมีนาคม 2565 และในทางปฏิบัติจริง ได้ยุติการซื้อเพิ่มตั้งแต่ 1 กรกฎาคม 2565 เป็นต้นมา

27 กรกฎาคม 2565 คณะกรรมการนโยบายการเงินสหรัฐฯ (Federal Open Market Committee หรือ FOMC) ตัดสินใจขึ้นอัตราดอกเบี้ยนโยบายอีก 75 basis points จากกรอบ 1.50-1.75% สู่กรอบ 2.25-2.50% ซึ่งเป็นระดับสูงสุดตั้งแต่ปี 2552 (เคยขึ้นสู่ระดับนี้ครั้งหนึ่งช่วงปี 2562 ก่อนยุคโควิด) โดยถือว่าค่อนข้างตรงตามที่ตลาดคาดการณ์ไว้ เพราะเมื่อดูจาก CME Fed Watch Tool ที่คำนวณมาจาก Fed Funds Rate Futures ไม่นานก่อนแถลงผลประชุม พบว่ามีโอกาส 74% ที่ FOMC จะขึ้นดอกเบี้ยในระดับนี้ และมีโอกาส 26% ที่จะขึ้นดอกเบี้ย 100 Basis points

ด้านมาตรการ QE นั้น FOMC ได้ส่งสัญญาณเตรียมลดความเร็ว ในการซื้อสินทรัพย์เป็นครั้งแรกในแถลงผลการประชุมเมื่อวันที่ 22 กันยายน 2564 และเริ่มดำเนินนโยบายจริงตั้งแต่เดือนพฤศจิกายน 2564 เป็นต้นมา และได้เผยแพร่มุมมองของกรรมการ FOMC แต่ละท่านที่มีต่อระดับอัตราดอกเบี้ยนโยบายที่เหมาะสม ณ สิ้นปี 2565 เป็นประจำทุก 3 เดือน โดยมุมมองล่าสุดที่เผยแพร่ในเดือนมิถุนายน 2565 ชี้ว่า ควรอยู่ในระดับ 3.40% โดยเฉลี่ย

จะเห็นได้ว่า แนวทางการสื่อสารที่สำคัญต่อตลาดเงินของ FOMC มีความสอดคล้องกับ ECB นั่นคือ การให้ความชัดเจนมากที่สุดและเร็วที่สุดเท่าที่จะเป็นไปได้ และผลคือ ตลาดการเงินสามารถนำสัญญาณล่วงหน้าจากธนาคารกลางมาพิจารณาตัดสินใจลงทุนได้ดีขึ้น เป็นการลดความเสี่ยงที่ตลาดจะตกใจ (Surprise) ซึ่งช่วยลดความผันผวนในตลาดการเงินลงอย่างมาก

เศรษฐกิจสหรัฐฯหดตัวสองไตรมาสติดต่อกัน

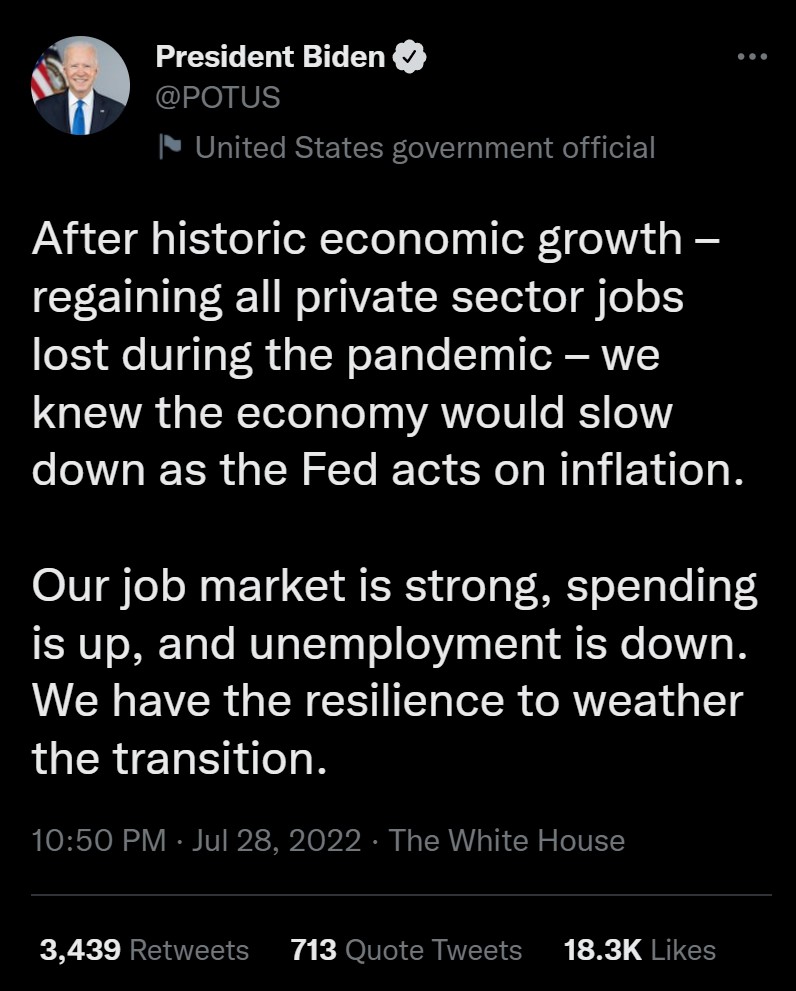

28 กรกฎาคม 2565 กระทรวงพาณิชย์สหรัฐฯ (U.S. Department of Commerce) เปิดเผยตัวเลข GDP ไตรมาส 2/2565 พบว่าหดตัว 0.90% ต่อเนื่องจากไตรมาส 1/2565 ซึ่งหดตัว 1.6% ซึ่งการที่ GDP หดตัวสองไตรมาสติดต่อกัน ตามนิยามกระแสหลักก็ถือว่าเศรษฐกิจนั้นเข้าสู่ภาวะถดถอย โดยตัวเลขที่หดตัว 0.9% ในไตรมาสล่าสุดนี้ ผิดจากที่ตลาดคาดไว้ว่าจะขยายตัวเล็กน้อย 0.5-0.6%

โดยรายละเอียดของ GDP ด้านการใช้จ่าย ประกอบด้วย การใช้จ่ายภาคประชาชน ขยายตัว 1.0% การลงทุนภาคเอกชน หดตัว 13.5% การส่งออก ขยายตัว 18.0% การนำเข้า ขยายตัว 3.1% และค่าใช้จ่ายภาครัฐ หดตัว 1.9% จะเห็นว่า องค์ประกอบที่หดตัวรุนแรงสุดคือการลงทุนภาคเอกชน ส่วนหนึ่งอาจเป็นผลจากราคาวัตถุดิบที่สูงขึ้น ซึงสะท้อนออกออกมายังอัตราเงินเฟ้อที่พุ่งสูง จนทำให้ผู้ประกอบการชะลอการลงทุน โดยหวังว่าระดับราคาจะทรงตัวหรือย่อลงได้ในอนาคต

ซึ่งในกรณีนี้ ประธานาธิบดีไบเดนของสหรัฐฯ ถึงกับต้องทวีตทำความเข้าใจกับประชาชนว่า การที่เศรษฐกิจชะลอตัวลงนี้ เป็นที่คาดการณ์ได้อยู่แล้วตามมาตรการสกัดเงินเฟ้อของธนาคารกลาง โดยที่เศรษฐกิจช่วงก่อนหน้าได้มีการฟื้นตัวอย่างชัดเจน มีการจ้างงานเพิ่มขึ้นจนชดเชยการว่างงานที่เกิดขึ้นในช่วงโควิดได้ทั้งหมด รวมถึงการใช้จ่ายภาคประชาชนก็เพิ่มขึ้น เศรษฐกิจสหรัฐฯจึงสามารถรับมือกับช่วงเปลี่ยนผ่านนี้ได้

ทั้งนี้ การหดตัวติดต่อกันสองไตรมาสเป็นตัวเลขในแบบไตรมาสต่อไตรมาส (QoQ) แต่หากพิจารณาตัวเลขในแบบปีต่อปี (YoY) พบว่า เศรษฐกิจสหรัฐฯ ในไตรมาส 2/2565 ยังเติบโตในระดับ 1.6%

อัตราเงินเฟ้อยังสูง แต่ราคาสินค้าหลักเริ่มเปลี่ยนทาง

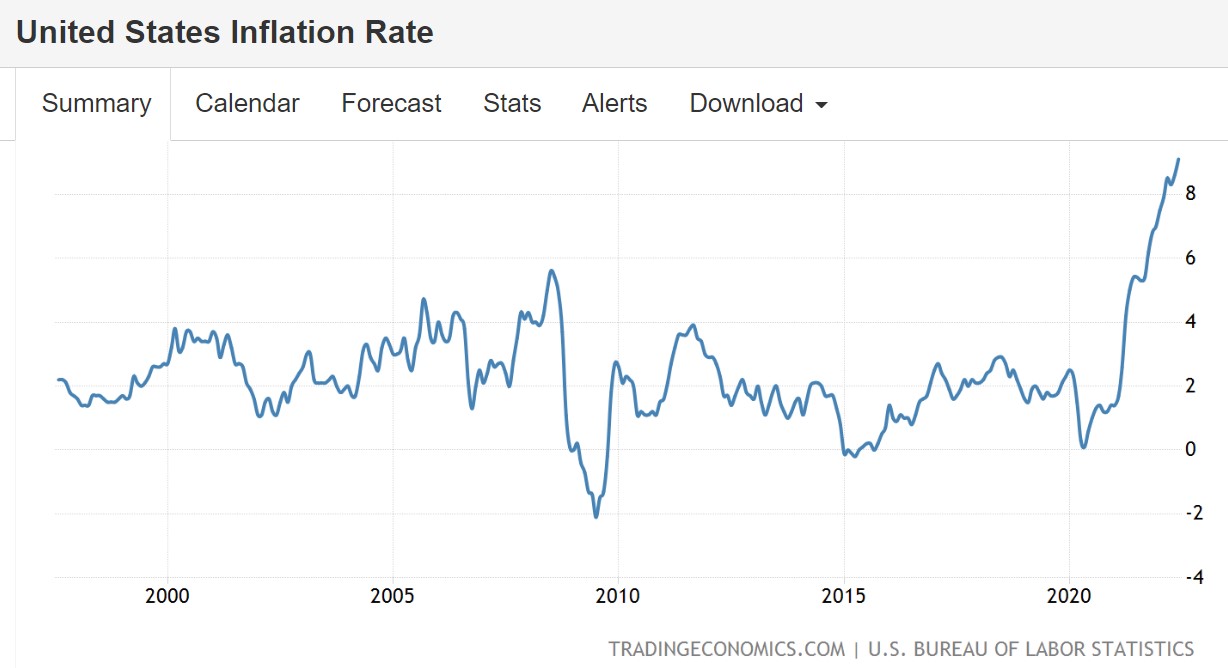

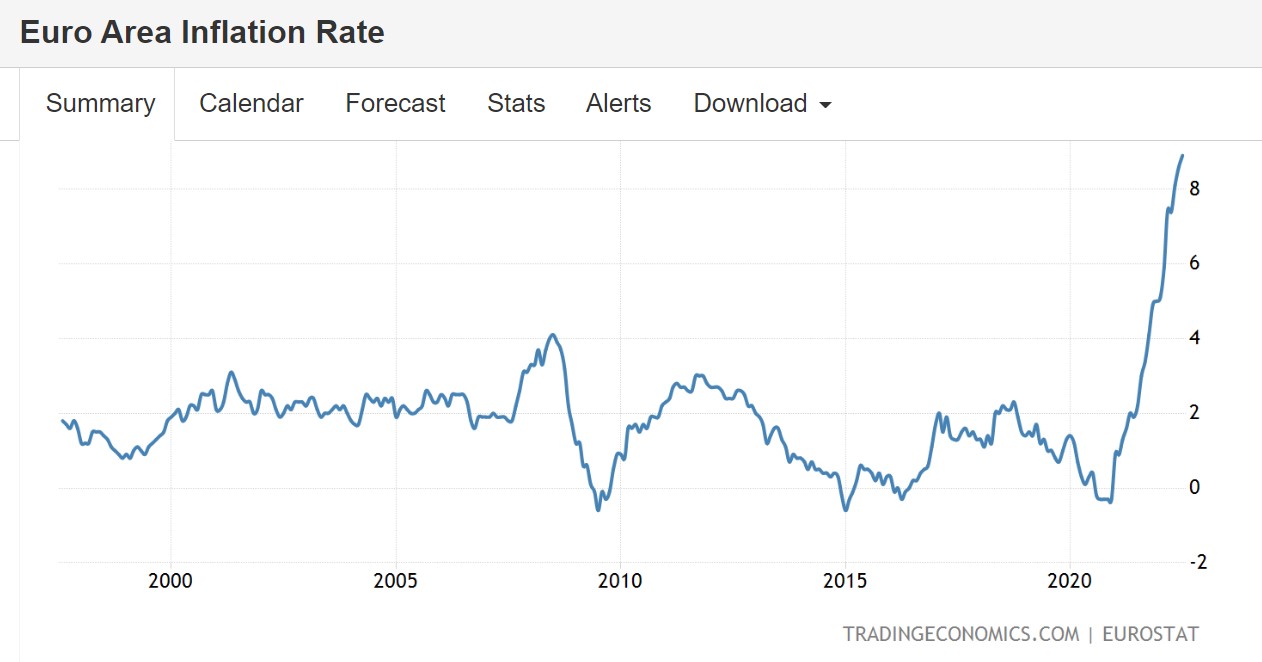

อัตราเงินเฟ้อสหรัฐฯ และยูโรโซนเดือนมิถุนายน 2565 ซึ่งเป็นตัวเลขล่าสุดเท่าที่มี อยู่ในระดับ 9.1% และ 8.9ตามลำดับนับเป็นระดับสูงสุดในรอบหลายสิบปี

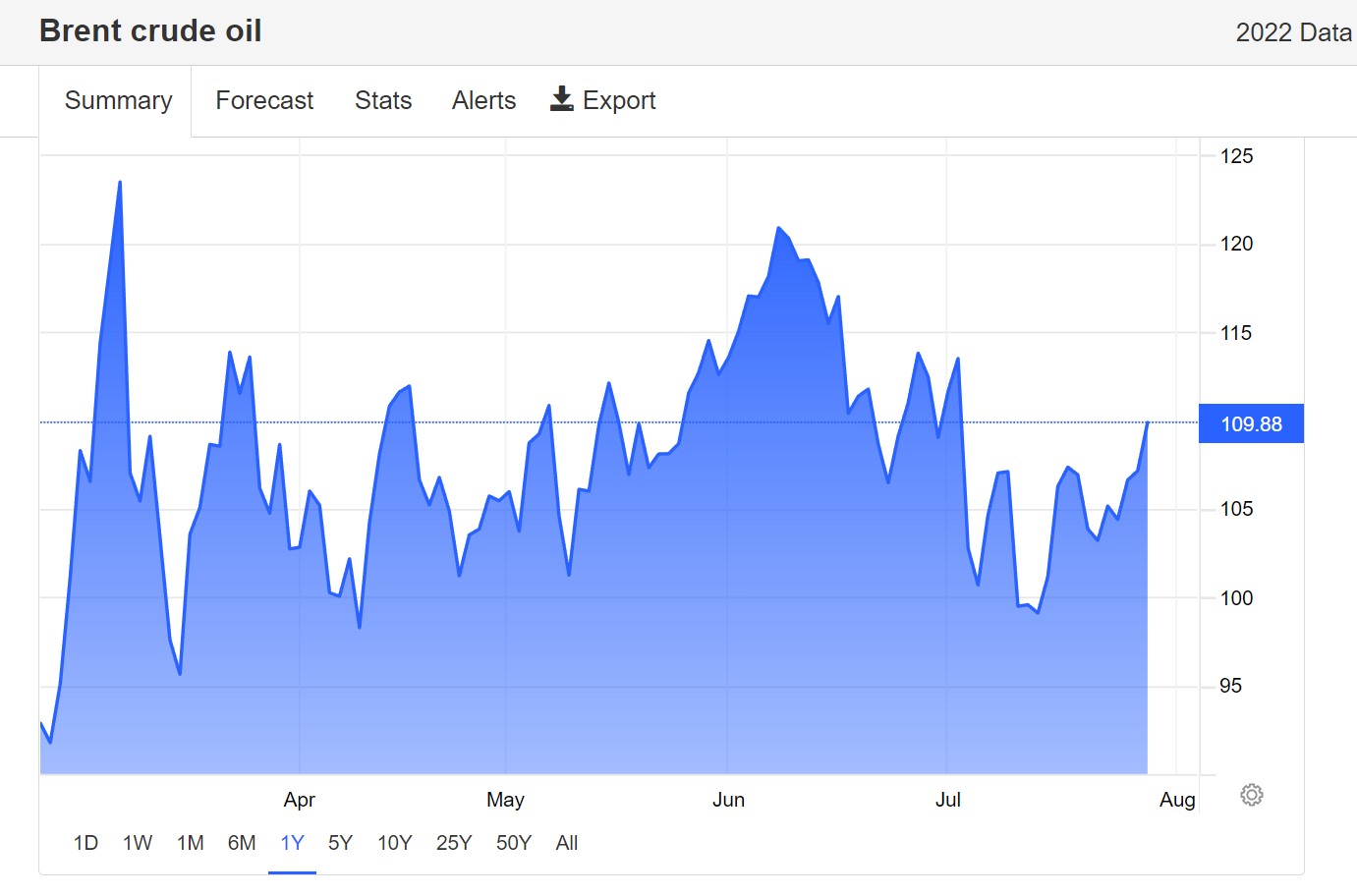

อย่างไรก็ดี ราคาสินค้าสำคัญหลายรายการเริ่มทรงตัว เช่นน้ำมันดิบ และอีกหลายรายการมีการปรับลดลงอย่างต่อเนื่องในช่วงหลายเดือนที่ผ่านมา เช่น ข้าวสาลี ข้าวโอ๊ต ไม้ น้ำมันประกอบอาหาร เมล็ดกาแฟ

ตลาดหุ้นทั่วโลกทยอยฟื้นตัว

แม้ธนาคารกลางหลายแห่งยังคงปรับขึ้นอัตราดอกเบี้ยนโยบาย อัตราเงินเฟ้อยังสูง แต่จากการส่งสัญญาณแนวนโยบายการเงินที่ชัดเจน และราคาสินค้าหลักเริ่มเห็นแนวโน้มที่จะอ่อนตัวลง เป็นเหตุผลส่วนหนึ่งที่ผลักดันให้ราคาสินทรัพย์เสี่ยงเริ่มฟื้นตัว โดยในเดือนกรกฎาคม 2565 ดัชนี S&P 500 และ NASDAQ ปรับตัวสูงขึ้น 9% และ 12% ตามลำดับ ทางยุโรป ดัชนี STOXX600 ปรับเพิ่มขึ้น 8% และในออสเตรเลีย ดัชนี ASX200 ปรับเพิ่มขึ้น 6%

แนวทางการลงทุน

นักลงทุนที่คาดหวังผลตอบแทนในระดับสูง จากการกลับเข้าลงทุนเป็นกลุ่มแรกๆ ในสินทรัพย์เสี่ยงที่เพิ่งฟื้นตัว บนสมมติฐานว่าอัตราเงินเฟ้อจะเริ่มทรงตัว เตรียมลดลงสู่ระดับปกติ และธนาคารกลางจะดำเนินนโยบายการเงินสอดคล้องกับที่ให้แนวทางไว้ สามารถเพิ่มสัดสัดการลงทุนในกองทุนหุ้นที่กระจายลงทุนในหุ้นเติบโตทั่วโลก โดยแนะนำ กองทุนเปิดเคเคพี โกลบอล นิว เพอร์สเปกทีฟ ชนิดทั่วไป (KKP GNP) ของ บลจ.เกียรตินาคินภัทร ซึ่งให้ผลตอบแทน 6.7% เฉพาะในเดือนกรกฎาคม 2565 (ถึงวันที่ 26) สะท้อนถึงการฟื้นตัวของตลาดหุ้น และมีผลตอบแทนเฉลี่ย 12.0% ต่อปีในช่วง 3 ปีล่าสุด โดยมีความผันผวน 22.0%

ส่วนนักลงทุนที่ยังเน้นความระมัดระวัง แต่ต้องการผลตอบแทนที่สูงกว่าดอกเบี้ยเงินฝากและกองทุนตราสารตลาดเงิน แนะนำ กองทุนเปิดไทยพาณิชย์ ตราสารหนี้ระยะสั้นต่างประเทศ ชนิดสะสมมูลค่า (SCBFST) ของ บลจ.ไทยพาณิชย์ ซึ่งให้ผลตอบแทน 4.2% เฉพาะในเดือนกรกฎาคม 2565 (ถึงวันที่ 27) ส่วนในช่วง 1 ปีล่าสุด มีผลตอบแทน 11.4% ความผันผวน 7.1% และในช่วง 3 ปีล่าสุด มีผลตอบแทนเฉลี่ย 6.6% ต่อปี ความผันผวน 5.8%

แหล่งข้อมูล: treasurist.com, ecp.europa.eu, federalreserve.gov, cmegroup.com, bea.gov, twiter.com/potus, tradingeconomics.com

เนื้อหาที่เกี่ยวข้อง