แนะกองทุน SSF-RMF เด่น พร้อมวิธีจัดพอร์ต 2 แนวทาง

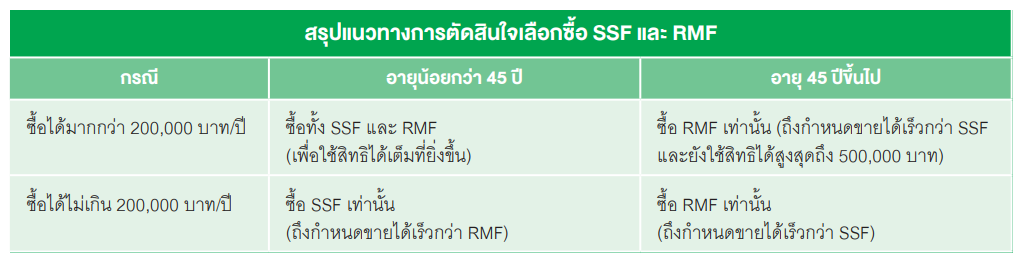

กองทุนลดหย่อนภาษีที่มีอยู่ 2 ประเภทในปัจจุบันนั้น ลักษณะทั่วไปนับว่าคล้ายกัน ความแตกต่างหลักอยู่ที่ระยะเวลาการถือครอง กล่าวคือ หากผู้ลงทุนอายุไม่เกิน 45 ปี การลงทุนใน SSF จะมีระยะเวลาถือครองสั้นกว่า แต่หากผู้ลงทุนมีอายุ 45 ปีขึ้นไป การลงทุนใน RMF ก็จะถือครองสั้นกว่า

ช่วง 2-3 ปีล่าสุดนี้ มีความเปลี่ยนแปลงเกิดขึ้นต่อเนื่องในกลุ่มกองทุนที่ได้รับสิทธิลดหย่อนภาษี ตั้งแต่การยกเลิกสิทธิลดหย่อนภาษีของกองทุนรวมหุ้นระยะยาว หรือ LTF ในปี 2562 การเปิดตัวกองทุนรวมเพื่อการออม หรือ SSF ในปี 2563 มาจนถึงการลงทุนเพิ่มเฉพาะกิจในกองทุนรวมเพื่อการออมพิเศษ หรือ SSFX ที่เปิดโอกาสให้ซื้อได้เฉพาะช่วงไตรมาส 2 ของปี 2563 เท่านั้น

ทำให้ล่าสุด กองทุนที่ได้รับสิทธิลดหย่อนภาษีในประเทศไทย จึงมีอยู่ 2 แบบคือ กองทุนรวมเพื่อการออมหรือ SSF และกองทุนรวมเพื่อการเลี้ยงชีพ หรือ RMF โดยกองทุนแต่ละประเภทมีคุณสมบัติสำคัญสรุปได้ดังนี้

กองทุนรวมเพื่อการออม (SSF)

• นโยบายการลงทุน : ลงทุนในสินทรัพย์ได้หลากหลาย ทั้งตราสารทุน ตราสารหนี้ กองทุนสินค้าโภคภัณฑ์ รวมไปถึงกองทุนด้านอสังหาริมทรัพย์ ทั้งในไทยและต่างประเทศ

• สิทธิลดหย่อนภาษี : ไม่เกิน 30% ของรายได้พึงประเมินที่ต้องเสียภาษี และไม่เกิน 200,000 บาท

• เงื่อนไขการคำนวณสิทธิ : SSF RMF ประกันชีวิตแบบบำนาญ กองทุนการออมแห่งชาติ กองทุนสำรองเลี้ยงชีพ (Provident Fund) กองทุนบำเหน็จบำนาญข้าราชการ และกองทุนสงเคราะห์ครู รวมกันได้ทั้งหมดไม่เกิน 500,000 บาท

• เงื่อนไขการซื้อ : ไม่มีขั้นต่ำและไม่ต้องซื้อต่อเนื่องทุกปี

• ระยะเวลาถือลงทุน : ไม่น้อยกว่า 10 ปีนับจากวันที่ซื้อ

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

• นโยบายการลงทุน : เหมือน SSF

• สิทธิลดหย่อนภาษี : ไม่เกิน 30% ของรายได้พึงประเมินที่ต้องเสียภาษี และไม่เกิน 500,000 บาท

• เงื่อนไขการคำนวณสิทธิ : เหมือน SSF

• เงื่อนไขการซื้อ : ไม่มีขั้นต่ำ โดยต้องซื้อต่อเนื่องอย่างน้อยปีเว้นปี

• ระยะเวลาถือลงทุน : ไม่น้อยกว่า 5 ปีนับจากวันที่ซื้อ และขายได้เมื่อผู้ลงทุนอายุ 55 ปีบริบูรณ์เป็นต้นไป

โดยสรุปแล้ว กองทุนลดหย่อนภาษีที่มีอยู่ 2 ประเภทในปัจจุบันนั้น ลักษณะทั่วไปนับว่าคล้ายกัน ความแตกต่างหลักอยู่ที่ระยะเวลาการถือครอง กล่าวคือ หากผู้ลงทุนอายุไม่เกิน 45 ปี การลงทุนใน SSF จะมีระยะเวลาถือครองสั้นกว่า แต่หากผู้ลงทุนมีอายุ 45 ปีขึ้นไป การลงทุนใน RMF ก็จะถือครองสั้นกว่า

และทั้งนี้ ต้องไม่ลืมว่า แม้จะครบกำหนดขายกองทุนได้แล้ว ก็ไม่จำเป็นต้องขายทันทีเสมอไป สามารถถือลงทุนต่อไปได้เรื่อยๆ การตัดสินใจเลือก SSF และ RMF ให้สอดคล้องกับอายุ จึงเป็นเพียงการช่วยให้ผู้ลงทุนมีทางเลือก (ว่าจะขายหรือถือต่อ) ได้รวดเร็วขึ้น

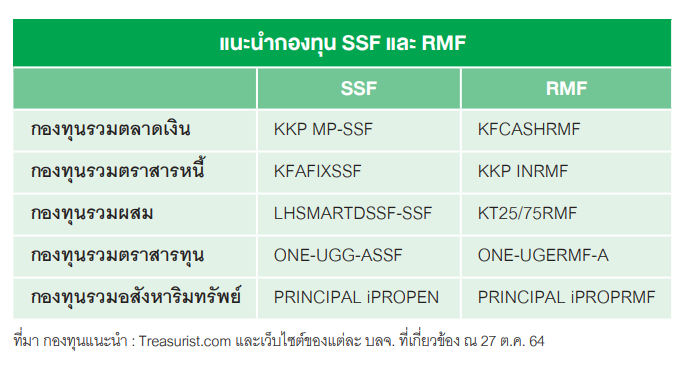

แนะนำกองทุน SSF และ RMF ที่น่าสนใจ

กองทุนรวมตลาดเงิน

• SSF : เคเคพี มันนี่ โพสิทีฟ ชนิดเพื่อการออม (KKP MP-SSF) เน้นลงทุนในตราสารหนี้ภาครัฐ เช่น ตั๋วเงินคลัง พันธบัตรรัฐบาล พันธบัตร ธปท.

ผลตอบแทนย้อนหลัง 1 ปี 0.26% ค่าธรรมเนียมการจัดการ 0.16% ต่อปี

• RMF : กรุงศรีตราสารเงินเพื่อการเลี้ยงชีพ (KFCASHRMF) เน้นลงทุนในเงินฝากและตราสารแห่งหนี้ระยะสั้น ผลตอบแทนย้อนหลัง 1 ปี 0.16% ค่าธรรมเนียมการจัดการ 0.1070% ต่อปี

กองทุนรวมตราสารหนี้

• SSF : กรุงศรีแอคทีฟตราสารหนี้-เพื่อการออม (KFAFIXSSF) เน้นลงทุนในตราสารหนี้ เงินฝากหรือตราสารเทียบเท่าเงินฝากทั้งภาครัฐบาล รัฐวิสาหกิจ สถาบันการเงิน ภาคเอกชน ทั้งในและต่างประเทศ ผลตอบแทนย้อนหลัง 1 ปี 1.90% ค่าธรรมเนียมการจัดการ 0.3210% ต่อปี

• RMF : เคเคพี อินคัมเพื่อการเลี้ยงชีพ ชนิดทั่วไป (KKP INRMF) เน้นลงทุนในเงินฝาก ตราสารหนี้ของบริษัทเอกชน รัฐบาล รัฐวิสาหกิจ นิติบุคคลที่มีกฎหมายเฉพาะจัดตั้งขึ้น กองทุนเพื่อการฟื้นฟูฯ เป็นผู้ออก ผู้รับรอง ผู้อาวัล ผู้สลักหลัง ผู้ค้ำประกัน หรือคู่สัญญา กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 3.03% ผลตอบแทนย้อนหลัง 3 ปี เฉลี่ย 2.80% ต่อปี ค่าธรรมเนียมการจัดการ 0.30% ต่อปี

กองทุนรวมผสม

• SSF : แอล เอช สมาร์ท เพื่อการออม ชนิดเพื่อการออมและจ่ายเงินปันผล (LHSMARTDSSF-SSF) เน้นลงทุนในหลักทรัพย์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยไม่น้อยกว่าร้อยละ 65 ของมูลค่าทรัพย์สินสุทธิของกองทุน ผลตอบแทนย้อนหลัง 1 ปี 34.35% ค่าธรรมเนียมการจัดการ 1.3375% ต่อปี

• RMF : กรุงไทย คอนเซอเวทีฟ 25/75 เพื่อการเลี้ยงชีพ (KT25/75RMF) เน้นลงทุนตราสารหนี้ เงินฝาก ตราสารทางการเงิน โดยลงทุนตราสารทุนในประเทศไม่เกินร้อยละ 25 ของมูลค่าทรัพย์สินสุทธิของกองทุน กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 8.23% ผลตอบแทนย้อนหลัง 3 ปี เฉลี่ย 1.22% ต่อปี ค่าธรรมเนียมการจัดการ 0.9630% ต่อปี

กองทุนรวมตราสารทุน

• SSF : วรรณ อัลติเมท โกลบอล โกรว์ธ หน่วยลงทุนชนิดเพื่อการออม แบบไม่จ่ายเงินปันผล (ONE-UGG-ASSF) เน้นลงทุนในหน่วยลงทุนของ Baillie Gifford Worldwide Long Term Global Growth Fund ซึ่งกระจายลงทุนในตราสารทุนทั่วโลก กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 19.73% ค่าธรรมเนียมการจัดการ 0.856% ต่อปี

• RMF : วรรณ อัลติเมท โกลบอล อิควิตี้ เพื่อการเลี้ยงชีพ หน่วยลงทุนชนิดทั่วไป (ONE-UGERMF-A) เน้นลงทุนในหน่วยลงทุนของกองทุนรวมตราสารทุนต่างประเทศ กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 28.83% ผลตอบแทนย้อนหลัง 3 ปี เฉลี่ย 21.51% ต่อปี ค่าธรรมเนียมการจัดการ 1.819% ต่อปี

กองทุนรวมด้านอสังหาริมทรัพย์

• SSF : พรินซิเพิล เอ็นแฮนซ์ พร็อพเพอร์ตี้ แอนด์ อินฟราสตรัคเจอร์ เฟล็กซ์ อินคัม SSF (PRINCIPAL iPROPEN-SSF) เน้นลงทุนทั้งในและต่างประเทศ ในหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REITs) กองทุนรวมโครงสร้างพื้นฐาน และหน่วยลงทุนของกองทุนรวม กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 10.01% ค่าธรรมเนียมการจัดการ 0.9630%

• RMF : พรินซิเพิล พร็อพเพอร์ตี้ อินคัมเพื่อการเลี้ยงชีพ (PRINCIPAL iPROPRMF) เน้นลงทุนในหลักทรัพย์หรือตราสารในหมวดอุตสาหกรรมอสังหาริมทรัพย์ (Property Sector Fund) ทั้งในและต่างประเทศ กองทุนนี้มีผลตอบแทนย้อนหลัง 1 ปี 6.42% ผลตอบแทนย้อนหลัง 3 ปี เฉลี่ย 2.77% ต่อปี ค่าธรรมเนียมการจัดการ 0.8562% ต่อปี

สองแนวทางจัดพอร์ตกองทุนลดหย่อนภาษี

โดยอาศัยตัวอย่างการจัดพอร์ตระดับความเสี่ยงปานกลาง

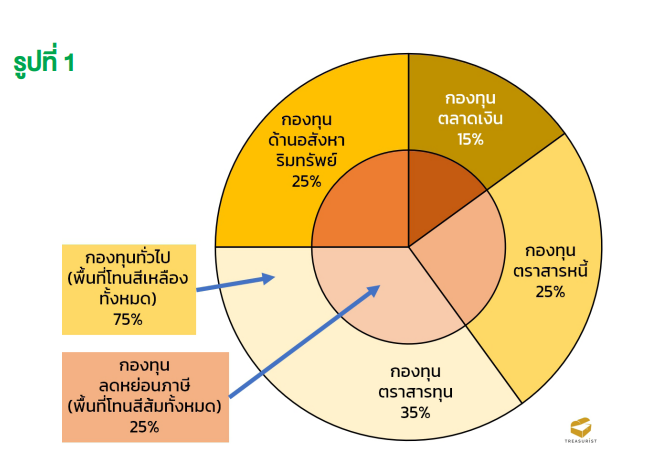

1.ลงทุนกระจายเป็นพอร์ตล้อตามสัดส่วนพอร์ตใหญ่ ข้อดีคือนักลงทุนที่มีเงินลงทุนจำนวนมากขึ้นจะสามารถกระจายกองทุนรวมได้เป็นจำนวนที่หลากหลายขึ้นในประเภทกองทุนเดียวกัน แต่ข้อพึงระวังคือการมีจำนวนกองทุนมากขึ้น หากสินทรัพย์ในกองทุนมีลักษณะคล้ายกันหรือเป็นหลักทรัพย์ซ้ำๆ กัน เช่น หุ้นขนาดใหญ่ ก็อาจไม่ช่วยกระจายความเสี่ยงได้มากนัก และการมีจำนวนกองทุนมากกว่า ก็อาจเกิดภาระในการดูแลที่มากขึ้น

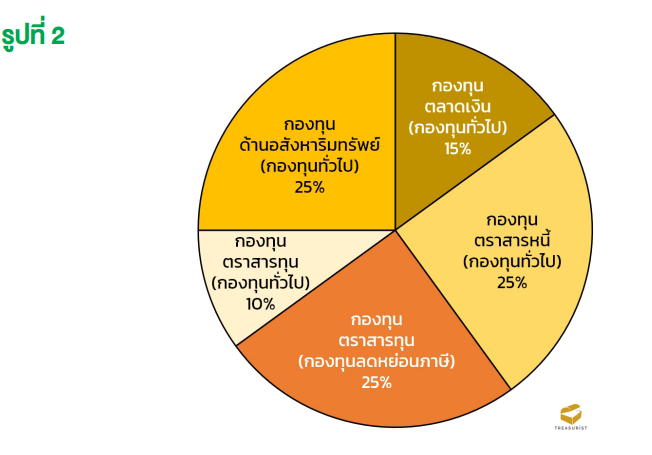

2.เน้นลงทุนกองทุนลดหย่อนภาษีในกองทุนประเภทเดียว แล้วเปิดพื้นที่ที่เหลือให้เป็นของกองทุนทั่วไปทั้งหมด ข้อดีคือ เมื่อมีจำนวนกองทุนน้อยลง ก็ดูแลง่ายขึ้น แต่ข้อควรระวังคือ กองทุนลดหย่อนภาษีถูกบังคับโดยเงื่อนไขทางกฎหมายให้ต้องถือลงทุนยาว หากจำเป็นต้องปรับพอร์ตเพื่อลดความเสี่ยง ก็อาจทำได้อย่างจำกัด

เช่น กรณีในรูป หากจำเป็นต้องลดสัดส่วนตราสารทุนโดยรวม (ทั้งกองทุนทั่วไปและกองทุนลดหย่อนภาษี) ให้เหลือน้อยกว่า 25% ก็จะทำได้ยากขึ้น แต่ทั้งนี้ หากนักลงทุนมีสัดส่วนกองทุนลดหย่อนภาษีต่อพอร์ตโดยรวมไม่สูงมากนัก เช่น 5%-15% ข้อจำกัดในลักษณะนี้ก็จะส่งผลน้อยลง

แต่ไม่ว่าจะเลือกแนวทางใด ก็พึงสังเกตว่าระดับความเสี่ยงโดยรวมของการจัดพอร์ตทั้งสองแนวทางนั้นไม่ต่างกัน เนื่องจากสัดส่วนกองทุนแต่ละประเภทนั้นไม่ต่างกัน

เนื้อหาที่เกี่ยวข้อง