ภาวะเงินเฟ้อ ผลกระทบและแนวทางการลงทุน

สถานะล่าสุด

นับตั้งแต่ย่างเข้าปี

2565 เป็นต้นมา หลายปัจจัยพากันรุมเร้าโลกการเงินการลงทุนอย่างต่อเนื่อง

ทั้งสถานการณ์ในยุโรปตะวันออก และทิศทางนโยบายการเงินของธนาคารกลางรายใหญ่ ๆ

ของโลกที่กำลังจะเปลี่ยนไป รวมถึงภาวะที่อัตราเงินเฟ้อในเศรษฐกิจสำคัญของโลก

รวมถึงของประเทศไทยเอง มีการปรับตัวสูงขึ้นอย่างต่อเนื่อง

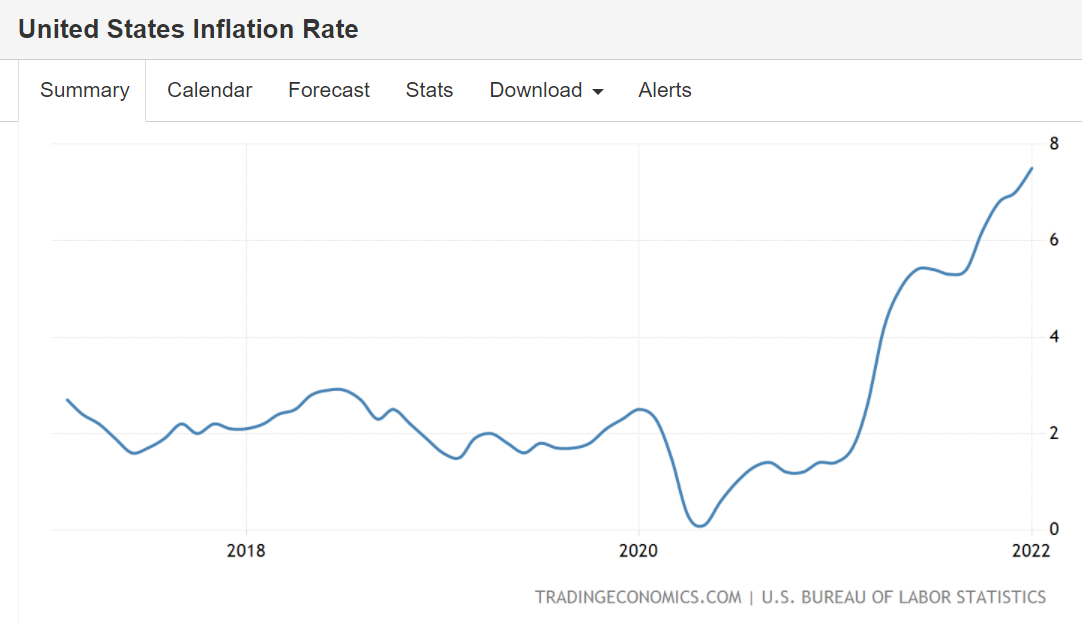

รูปที่ 1 -- อัตราเงินเฟ้อสหรัฐอเมริกา ช่วง 5 ปีล่าสุด ข้อมูล ณ 27 กุมภาพันธ์ 2565

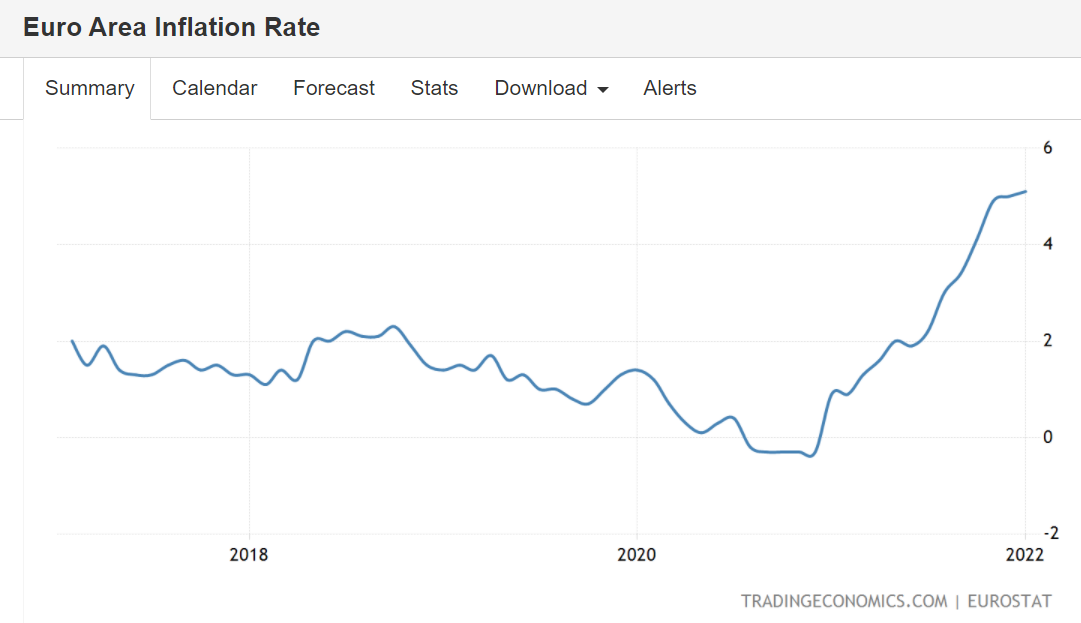

รูปที่ 2 -- อัตราเงินเฟ้อกลุ่มยุโรป ช่วง 5 ปีล่าสุด ข้อมูล ณ 27 กุมภาพันธ์ 2565

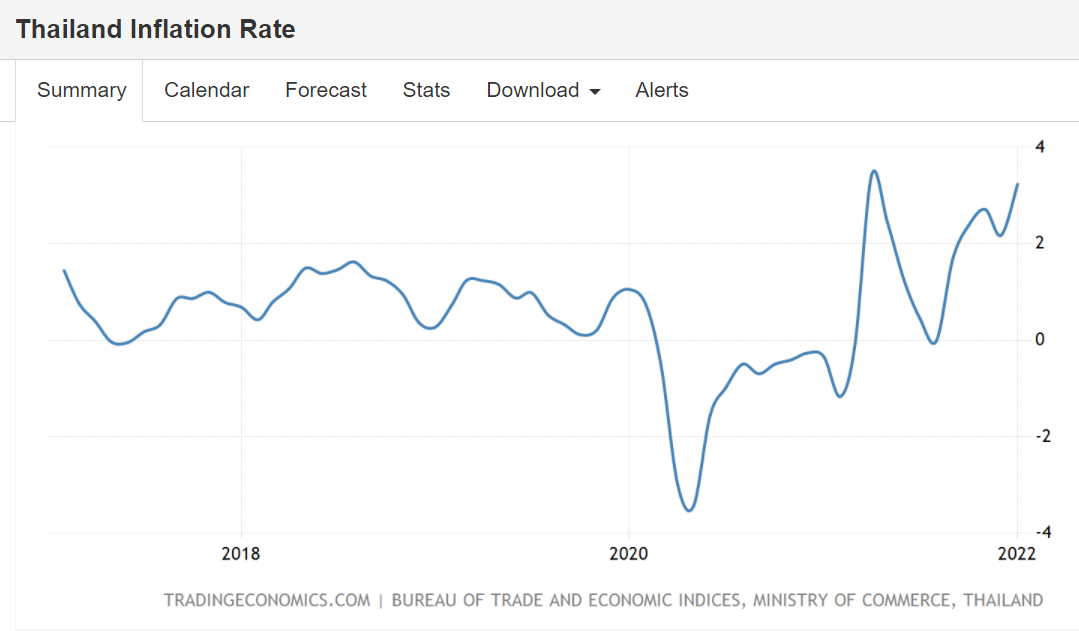

รูปที่ 3 -- อัตราเงินเฟ้อประเทศไทย ช่วง 5 ปีล่าสุด ข้อมูล ณ 27 กุมภาพันธ์ 2565

ด้านการคาดการณ์ของตลาดและสำนักข้อมูลเศรษฐกิจรายใหญ่ของโลก

Tradingeconomic.com คาดว่าอัตราเงินเฟ้อเดือนกุมภาพันธ์

2565 ของสหรัฐอเมริกาและกลุ่มยุโรปจะอยู่ที่ระดับ 7.7% และ 5.3% ตามลำดับ

ซึ่งหากเป็นไปตามนั้น ก็จะเป็นระดับสูงสุดใหม่ในรอบหลายสิบปี

ทำลายสถิติเดิมในเดือนมกราคม 2565 ที่อยู่ในระดับ 7.5% และ 5.1% ตามลำดับ

นอกจากนั้น ราคาน้ำมันดิบในตลาดโลกยังมีแนวโน้มเพิ่มสูงขึ้น ทั้งจากเศรษฐกิจโลกที่ทยอยฟื้นตัว ร่วมกับสถานการณ์ในยุโรปตะวันออกที่เป็นปัจจัยในช่วงล่าสุด

ผลสืบเนื่องมายังทิศทางนโยบายการเงิน

สถานการณ์ต่างๆ

ดังกล่าวซึ่งส่งผลต่ออัตราเงินเฟ้อ เป็นตัวเร่งให้ธนาคารกลางจำเป็นต้องปรับเพิ่มอัตราดอกเบี้ยนโยบายเร็วขึ้นกว่าความตั้งใจเดิม

โดยจะสังเกตได้จากมุมมองของกรรมการนโยบายการเงินสหรัฐฯ (FED’s FOMC) แต่ละท่าน ที่เห็นว่าควรปรับเพิ่มอัตราดอกเบี้ยนโยบาย

(FED Funds Rate)

เร็วขึ้นกว่าเดิม ซึ่งในการประชุมรอบเดือนกันยายน 2564 สามารถคำนวณค่าเฉลี่ยของ

FED Funds Rate ในปี 2565 ตามความเห็นของกรรมการ

FED’s FOMC ได้ที่ระดับ

0.29% แต่ตัวเลขนี้ได้เพิ่มขึ้นเป็น

0.81% ในการประชุมรอบเดือนธันวาคม

2564

ด้านการคาดการณ์ของตลาดการเงินที่สะท้อนผ่าน FED Funds Rate Futures แสดงให้เห็นว่า ในการประชุม FED’s FOMC ครั้งที่กำลังจะถึงในวันที่ 15-16 มีนาคม 2565 มีโอกาส 76% ที่จะปรับเพิ่มจากกรอบเดิม 0.00%-0.25% ขึ้นมาเป็น 0.25%-0.50% (ปรับขึ้นหนึ่งขั้น) และมีโอกาส 24% ที่จะปรับเพิ่มขึ้นมาอยู่ในกรอบ 0.50%-0.75% (ปรับขึ้นสองขั้น) โดยที่ไม่มีโอกาสเลยที่จะคง FED Fund Rates ไว้ตามเดิม

ผลกระทบต่อการลงทุนช่วงที่ผ่านมา

อัตราเงินเฟ้อที่ปรับเพิ่มขึ้นอย่างต่อเนื่องจนมาอยู่ในระดับสูงสูงสุดในรอบหลายสิบปี

ประกอบกับการฟื้นตัวทางเศรษฐกิจที่รุดหน้า จนทำให้คณะกรรมการ FED’s FOMC และตลาดการเงินมีความเห็นโน้มเอียงไปสู่การปรับเพิ่มอัตราดอกเบี้ยที่เร็วและมากขึ้น

ร่วมกับกำหนดการการลดความเร็ว QE (Tapering) ที่เปิดเผยรายละเอียดออกมาแล้วในระยะก่อนหน้า

ทำให้อัตราผลตอบแทนตราสารหนี้ปรับเพิ่มขึ้น จนราคาตราสารหนี้ระยะกลางถึงระยะยาวและราคาหุ้นกลุ่มที่มูลค่าขึ้นอยู่กับการคาดหวังความเติบโตระดับสูงในอนาคต

เช่นหุ้นเทคโนโลยี ได้รับผลกระทบด้านลบอย่างชัดเจน

ผลกระทบในส่วนของตราสารหนี้ มาจากความสัมพันธ์แบบผกผันของราคาตราสารและอัตราดอกเบี้ยในตลาด

รูปที่ 4 – อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของรัฐบาลไทยและสหรัฐอเมริกา

ที่มา: tradingeconomics.com ณ 25 กุมภาพันธ์ 2565

ผลกระทบในส่วนของหุ้นเทคโนโลยี นอกจากปัจจัยเชิงวิทยาแล้ว เหตุผลสำคัญก็ยังมาจากอัตราคิดลดที่เพิ่มสูงขึ้นจนทำให้มูลค่ากิจการลดลง เนื่องจากกระแสเงินสดก้อนใหญ่ที่คาดว่าจะเกิดขึ้นในอนาคตตามประมาณการการเติบโตที่สูง ได้ถูกคิดลดในอัตราที่สูงขึ้น

แนะนำแนวทางการลงทุน

ลดสัดส่วนการลงทุนในตราสารหนี้ระยะกลางถึงระยะยาว

ตลอดจนหุ้นเทคโนโลยีที่มูลค่าพื้นฐานอิงกับการคาดการณ์กระแสเงินสดก้อนใหญ่ในอนาคตระยะยาวเป็นหลัก

(ซึ่งเมื่อถูกคิดลดด้วยอัตราคิดลดที่สูงขึ้นแล้วจะเหลือมูลค่าปัจจุบันที่ต่ำลงมาก)

สำหรับนักลงทุนที่ต้องการความแน่นอนสูง

แนะนำเพิ่มสัดส่วนการลงทุนกองทุนตราสารหนี้ระยะสั้น สำหรับนักลงทุนต้องการเปิดโอกาสได้รับผลตอบแทนสูงจากหุ้น

แนะนำกองทุนหุ้นตลาดเกิดใหม่ (Emerging Markets) ที่ธุรกิจยังเติบโตได้ดีและมูลค่าพื้นฐานอิงกับกระแสเงินสดระยะปัจจุบันและอนาคตในระยะกลางเป็นหลัก

(ซึ่งการคิดลดในอัตราคิดลดที่สูงขึ้นจะส่งกระทบไม่รุนแรงนัก)

โดยกองทุนตราสารหนี้ระยะสั้นที่แนะนำได้แก่

ASP-DPLUS (กองทุนเปิด

แอสเซทพลัส ตราสารหนี้ เดลี่ พลัส) เน้นลงทุนในตราสารหนี้ที่มีอายุคงเหลือเฉลี่ย

3 เดือน ถึง 1

ปี ผลตอบแทนย้อนหลัง 1 ปี 0.67% ย้อนหลัง

3 ปีเฉลี่ย 1.29%

ต่อปี

KKP PLUS (กองทุนเปิดเคเคพี

ตราสารหนี้พลัส) เน้นลงทุนในตราสารหนี้ที่มีอายุคงเหลือเฉลี่ย

3 เดือน ถึง 1

ปี ผลตอบแทนย้อนหลัง 1 ปี 0.80% ย้อนหลัง

3 ปีเฉลี่ย 1.13%

ต่อปี

และกองทุนหุ้นตลาดเกิดใหม่ที่แนะนำได้แก่

KT-CLMVT-A (กองทุนเปิดกรุงไทย

หุ้น ซีแอลเอ็มวีที ชนิดสะสมมูลค่า) เน้นลงทุนหุ้นกลุ่มประเทศกัมพูชา เมียนมา

เวียดนาม ลาว และไทย (CLMVT) ผลตอบแทนย้อนหลัง

1 ปี 30.58%

ย้อนหลัง 3 ปีเฉลี่ย 11.80% ต่อปี

TLMSEQ (กองทุนเปิดทาลิส

MID-SMALL CAP หุ้นทุน)

เน้นลงทุนหุ้นขนาดกลางและขนาดเล็กในตลาดหุ้นไทย ทั้งใน SET และ/หรือ mai ผลตอบแทนย้อนหลัง 1 ปี 42.81% ย้อนหลัง 3 ปีเฉลี่ย 25.34% ต่อปี

(กองทุนแนะนำโดยเทรเชอริสต์ ข้อมูล ณ 25 กุมภาพันธ์ 2565)

เนื้อหาที่เกี่ยวข้อง