คาดตลาดหุ้นไทย Rebound ผลประกอบการ บจ.ยังแกร่ง

ตลาดหุ้นไทยเดือน พ.ย.นี้ คาดดัชนีมีโอกาส Rebound ในระหว่างเดือนหากไม่มีปัจจัยลบเข้ามากดดันอย่างมีนัยสำคัญ

ตลาดหุ้นต่างประเทศ

ยังถูกกดดันจากการขึ้นดอกเบี้ยของ Fed

หลังจากเงินเฟ้อ เดือน

ต.ค.ที่ผ่านมาออกมาสูงกว่าตลาดคาดเล็กน้อย การประชุมเดือน พ.ย. และ ธ.ค. นั้น Fed อาจจะยังมีนโยบายการเงินที่เข้มงวดอยู่

ส่วนปัญหาทางด้านพลังงานของยุโรปยังอยู่ในตลาดเพียงแต่ถูกมองข้ามไปในช่วงนี้

อาจต้องรอดูการประชุม APEC

ในช่วงกลางเดือน

ปัจจัยในประเทศ เป็นช่วงของการรายงานกำไรของบริษัทในตลาดฯ

นักลงทุนจะเริ่มเข้าเก็งกำไรหุ้นที่คาดว่าจะมีผลประกอบการออกมาดี

และอาจจะเริ่มมีแรงกลับมาเข้าซื้อหุ้นไทยของนักลงทุนต่างชาติ

ถึงแม้ว่าเงินบาทจะยังอ่อนค่าอยู่ นอกจากนี้รัฐบาล

อาจจะมีมาตรการกระตุ้นเศรษฐกิจช่วงปลายปี จะเป็นตัวช่วยสนับสนุนหุ้นในกลุ่มท่องเที่ยว

ด้านกลยุทธ์การลงทุน บล.ดาโอ (ประเทศไทย)

แนะนำเข้าเก็งกำไรหุ้นที่มีคาดว่าผลประกอบการดี และหุ้นที่ราคาลงมามาก

สำหรับหุ้นแนะนำเดือน พ.ย.นี้ บล.ดาโอ

(ประเทศไทย) แนะนำ COM7,

PR9 และ SAT บล.อินโนเวสท์ เอกซ์ แนะนำ AOT, GFPT และ

LH ส่วนการลงทุนต่างประเทศ

บล.ดีบีเอส วิคเคอร์ส แนะนำลงทุนหุ้นเวียดนาม

บล.ดาโอ (ประเทศไทย) แนะ 3 หุ้นเด่น COM7 - PR9 - SAT

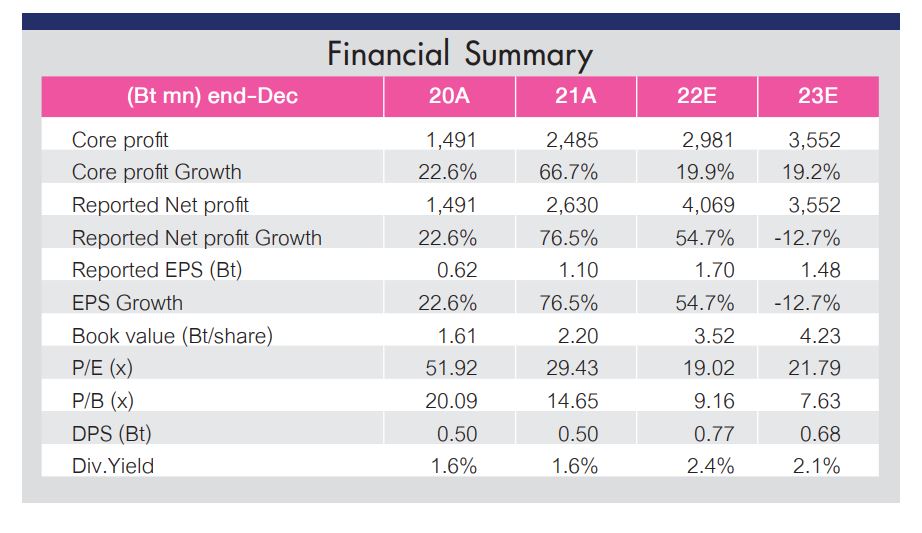

บมจ.คอมเซเว่น : COM7 ราคาเป้าหมาย 38.00 บาท

กำไรปกติ

3Q22E จะขยายตัวโดดเด่น

ที่ 681

ล้านบาท (+33% YoY, +11%

QoQ) จาก 1) รายได้ที่ขยายตัว +67% YoY, +17% QoQ จากจำนวนสาขาที่เพิ่มขึ้น, ยอดขายเฉลี่ย/บิลปรับตัวดีขึ้น

และรับรู้รายได้จากการขาย iPhone14

เร็วขึ้น 1

สัปดาห์ ขณะที่ 2) GPM จะลดลงเป็น

13.1% จากการรับรู้ยอดขาย

iPhone14

และรุ่น n-minus ที่มี

Margin ต่ำ

และ 3) SG&A/Sale เพิ่มขึ้นเป็น

8.1%

จากค่าใช้จ่ายทางการตลาดที่สูงขึ้น

แนวโน้มการดำเนินงานใน

3

ปีข้างหน้าจะยังดีต่อเนื่อง จาก 1)

รายได้ที่จะเพิ่มขึ้นปีละ +20-30% YoY หนุนโดย

i. 5G adoption ปัจจุบันที่ยังต่ำเพียง

10%, ii. การเปิดสาขาใหม่เพิ่มขึ้นต่อเนื่อง, iii. เปลี่ยนเป็น

O2O มากขึ้น, iv. เพิ่มประเภทสินค้า

เช่น Home Appliance และ

v. เพิ่มการให้สินเชื่อผ่าน

UFund และ

True Loan รวมทั้ง

2) การเพิ่ม

Synergy ภายในกลุ่มมากขึ้นผ่านการดำเนินงานของ

พุทธธรรมประกันภัย (PTI)

ประเมินกำไรปกติ

2022E-23E จะเติบโต

+20% YoY และ

+19% YoY เราประเมินกำไรปกติปี

2022E ที่

3.0

พันล้านบาท (+13% YoY) และปี

2023E ที่

3.6

พันล้านบาท (+19% YoY) หนุนโดย

1) รายได้เพิ่มขึ้นปีละ

+21%/+17% YoY จากประเภทสินค้าที่มากขึ้น

และการเพิ่มช่องทางการขยายผ่านทั้งสาขา และออนไลน์, 2) GPM ปรับตัวขึ้นเป็น 13.4%/13.5%

จากราคาขายเฉลี่ยที่สูงขึ้น ขณะที่ 3) SG&A/sale เพิ่มขึ้นเป็น 7.7%

จากค่าใช้จ่ายการตลาดเชิงรุกเพื่อเพิ่ม Market Share

แนะนำ

“ซื้อ” ราคาเป้าหมาย 38.00

บาท อิง 2023E core PER ที่

26 เท่า

(5-yr average PER) จากยอดขาย

iPhone14

ที่เพิ่มขึ้น ทั้งในแง่ปริมาณ และจำนวนวันที่ขาย, รายได้ของบริษัทจะขยายตัวอย่างแข็งแกร่งประมาณปีละ

+20% YoY และไม่ได้รับผลกระทบอย่างมีนัยยะ

จากค่าเงินบาทที่อ่อนค่า และอัตราดอกเบี้ยที่อยู่ในช่วงขาขึ้น

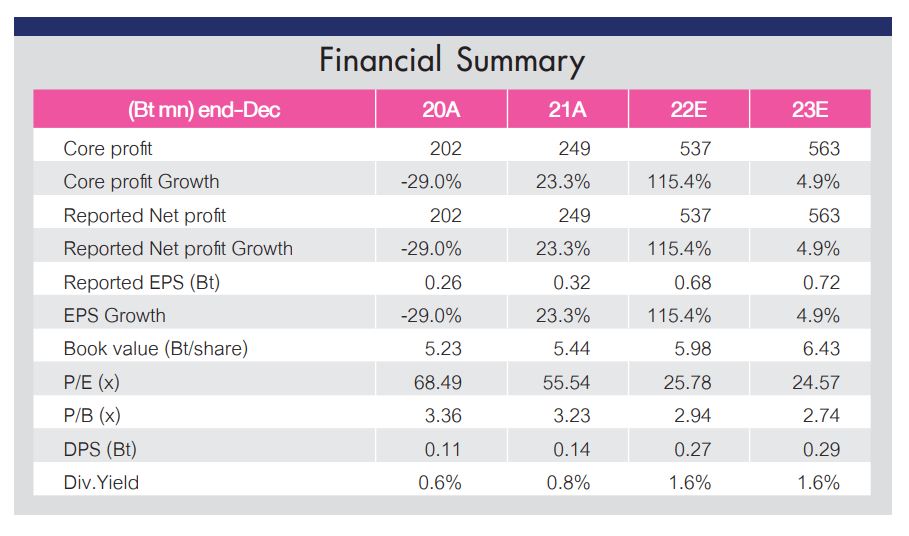

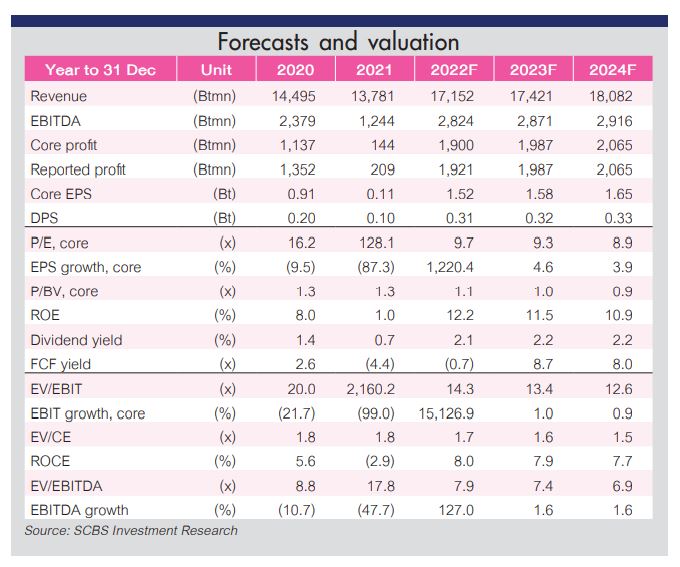

บมจ.โรงพยาบาลพระรามเก้า : PR9 ราคาเป้าหมาย 20.00 บาท

กำไรสุทธิ 3Q22E เติบโตต่อเนื่อง ที่ 128 ล้านบาท (+56% YoY, +3% QoQ) จากรายได้การเข้าใช้บริการที่เพิ่มขึ้นเป็น 1,000 ล้านบาท (+33% YoY, +3% QoQ) ตาม

1) การกลับมาของผู้ป่วยไม่ว่าจะเป็นกลุ่มลูกค้าโรคเฉพาะทางเดิม

และ/หรือกลุ่มลูกค้าใหม่ที่ได้รับประสบการณ์ที่ดีระหว่างการรักษาตัวโควิด

ทำให้กลับมาใช้บริการ รพ.อย่างต่อเนื่อง

2) จำนวนผู้ป่วยต่างชาติที่เข้ามารับบริการมากกว่าช่วงก่อนโควิด นำโดยประเทศเมียนมา และจีน รวมทั้งผู้ป่วยชาวไทยยังขยายตังต่อเนื่อง จึงทำให้สัดส่วนผู้ป่วยต่างชาติต่อชาวไทยอยู่ที่ 15:85 และ

3) Occupancy Rate ใน 3Q22E เพิ่มขึ้นเป็น 70% (3Q21 = 68%, 2Q22 = 61%) หนุนโดยฤดูฝน

และมี pent-up demand ที่สูง

ประเมินกำไรสุทธิ 2022E-23E จะเติบโต +115% YoY และ +5% YoY เราประเมินกำไรสุทธิปี 2022E ที่ 535 ล้านบาท (+115% YoY) และ ปี 2023E ที่ 563 ล้านบาท (+5% YoY) จากรายได้ที่ปรับตัวขึ้นปีละ +32%/+8% YoY จาก

1) ความต้องการที่ยังคงสูงโดยเฉพาะเคสผ่าตัดที่อั้นตั้งแต่ช่วงต้นของการระบาดโควิด โดย รพ.มีจุดเด่นในด้านการทำ Lasik และผ่าตัดอวัยวะไต รวมทั้ง

2) Telemedicine ได้ผลตอบรับที่ดี

เนื่องจากผู้ป่วยสามารถปรึกษาแพทย์ได้ผ่านทางโทรศัพท์ โดยมีลูกค้าใช้อยู่ร่วม 400

ราย และยังช่วยส่งเสริมการเข้ารับการรักษาในศูนย์ Mind Center และศูนย์ต่างๆ

แนะนำ

“ซื้อ” ราคาเป้าหมาย 20.00

บาท อิง 2023E PER ที่

28

เท่า (-0.5SD below 5-yr

average PER) เรามองว่าบริษัทเติบโตต่อเนื่องจากการทำตลาดและขยายฐานลูกค้าทั้งในประเทศและต่างประเทศ

จากศักยภาพของรพ. ทำให้ PR9

โดดเด่น ในเรื่องของคุณภาพและราคาที่เหมาะสมให้กับลูกค้า

ทำให้มีผู้คนเข้ามาใช้บริการอย่างต่อเนื่อง

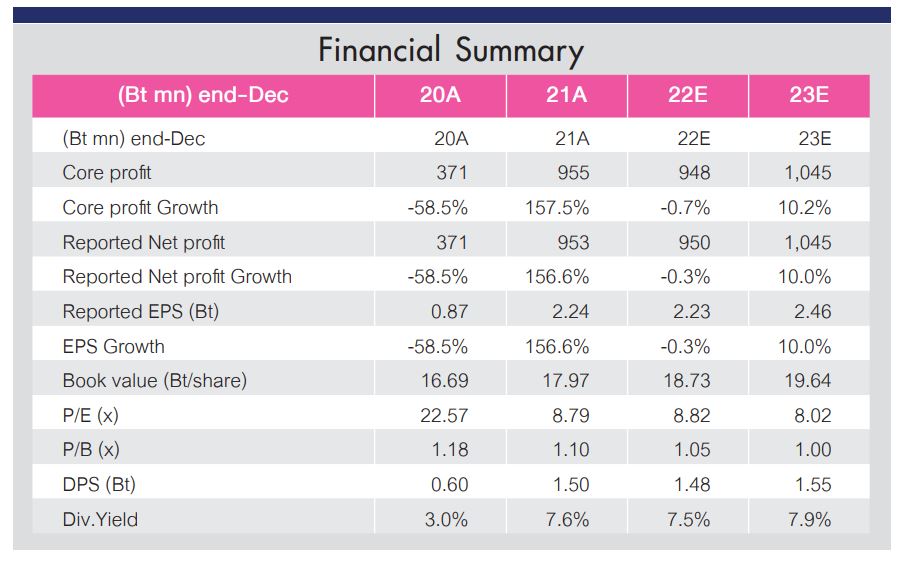

บมจ.สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี : SAT ราคาเป้าหมาย 24.50 บาท

กำไร

3Q22E จะดีขึ้นทั้ง

YoY, QoQ ตามยอดผลิตรถยนต์ที่ฟื้นตัว

เราประเมินกำไรสุทธิ 3Q22E

ที่ 235 ล้านบาท (+10% YoY, +12% QoQ) เติบโตตามภาพรวมอุตสาหกรรมยานยนต์ที่ดีขึ้นต่อเนื่อง

โดยเราประเมินรายได้ 3Q22E

ที่ 2.4 พันล้านบาท (+17% YoY, +12% QoQ) ขณะที่ GPM จะอยู่ที่ 17.7% ลดลงจาก 3Q21 ที่ 18.4% จากต้นทุนเหล็กที่สูงขึ้น แต่ดีขึ้นจาก 2Q22

เล็กน้อยที่ 17.5%

จากอัตราการใช้กำลังการผลิตที่สูงขึ้น

แต่ยังถูกกดดันจากสต็อกต้นทุนเหล็กนำเข้าที่ยังทรงตัวในระดับสูง ทั้งนี้

ส่งผลให้กำไร 9M22E จะอยู่ที่

705

ล้านบาท -9% YoY

กำไร

4Q22E จะยังดีขึ้นต่อ

และปี 2023E จะกลับมาเติบโตได้

จากต้นทุนเหล็กที่ทยอยลดลง เรายังคงประมาณการกำไรปี 2022E ที่

950

ล้านบาท ทรงตัว YoY โดย

9M22E จะคิดเป็น

74%

จากทั้งปี สำหรับ 4Q22E จะยังคงดีขึ้นต่อเนื่องทั้ง

YoY และ

QoQ จากแนวโน้มคำสั่งซื้อล่วงหน้าที่เพิ่มขึ้น

ตามยอดผลิตรถยนต์ที่ฟื้นตัว ทั้งนี้ ยอดผลิตรถยนต์ 8M22 อยู่ที่ 1.2 ล้านคัน +11% YoY ขณะที่เราประเมินทั้งปี 2022E จะอยู่ที่

1.75

ล้านคัน +4% YoY และมีโอกาสดีขึ้นเป็น

1.8

ล้านคัน +7% YoY จากสถานการณ์การขาดแคลนชิปเริ่มดีขึ้น

และความต้องการรถยนต์ในประเทศและส่งออกที่ยังดีต่อเนื่อง

ขณะที่เราประเมินกำไรปี 2023E จะดีขึ้นเป็น

1.05

พันล้านบาท +10% YoY จากยอดผลิตรถยนต์ที่จะยังเติบโตได้ราว

+4% YoY และมีคำสั่งซื้อใหม่เพิ่มอีกราว

200-300

ล้านบาท นอกจากนั้น GPM จะกลับมาดีขึ้นมากเป็น

18.6% (2022E = 17.8%) จากสต๊อกต้นทุนเหล็กนำเข้าที่จะเริ่มทรงตัวถึงปรับตัวลดลง

และยังได้ผลบวกการปรับราคาขายขึ้น

ธุรกิจยานยนต์ไฟฟ้า

(สามล้อไฟฟ้า, E-Bus) จะเป็น

Upside ต่อกำไรปี

2023E บริษัทร่วมทุน

S Tron (บจ.สมบูรณ์

ทรอน เอ็นเนอจี ถือหุ้นโดย SAT

60%, Tron E 40%) ที่จัดตั้งตั้งแต่เดือน พ.ค.22

โดย S Tron จะเป็นผู้ประกอบยานยนต์ไฟฟ้า

ปัจจุบันมีแผนการลงทุนที่ชัดเจนมากขึ้น ได้แก่ 1) การผลิตสามล้อไฟฟ้า ซึ่งเริ่มมีโครงการ Pilot Project ร่วมกับ

CPALL ในการผลิตสามล้อไฟฟ้าให้กับสาขา

7-eleven เพื่อใช้เป็นยานพาหนะสำหรับจัดส่งสินค้า

Delivery ให้กับลูกค้า

2) จะเริ่มผลิต

E-Bus ภายในสิ้นปีนี้

โดยลูกค้าส่วนใหญ่จะเป็นภาคเอกชน ทั้งนี้

เราประเมินว่าจะเห็นความชัดเจนด้านรายได้มากขึ้นในปี 2023E ซึ่งจะเป็น

Upside ต่อกำไรในอนาคต

แนะนำ

“ซื้อ” ราคาเป้าหมาย 24.50

บาท อิง 2023E Core PER ที่

10

เท่า (5-yr average PER) ด้าน

Valuation ยังน่าสนใจคิดเป็น

2023E core PER ที่

8.0

เท่า (-1SD)

บล.อินโนเวสท์

เอกซ์ แนะ

3

หุ้นดัง AOT - GFPT - LH

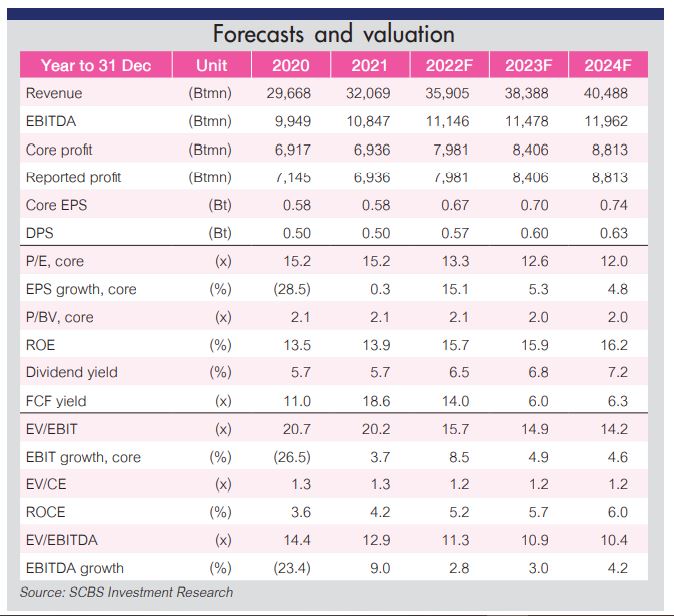

บมจ.ท่าอากาศยานไทย : AOT ราคาเป้าหมาย 73.25 บาท

อัปเดตโครงการขยายสนามบินสุวรรณภูมิ

AOT จัดการประชุมนักวิเคราะห์เมื่อวันศุกร์ที่ผ่านมาเพื่ออัพเดทความคืบหน้าของโครงการขยายสนามบินสุวรรณภูมิ

เฟส 2

ประเด็นสำคัญคือ 1) การก่อสร้างอาคารเทียบเครื่องบินรองหลังที่

1 (SAT-1) เสร็จไปแล้วกว่า

90%

และอยู่ระหว่างการทดสอบการใช้งานระบบรถไฟฟ้าขนส่งผู้โดยสารอัตโนมัติ (APM) 2) โครงการนี้จะทำให้สนามบินสุวรรณภูมิสามารถรองรับผู้โดยสารเพิ่มขึ้นจาก

45

ล้านคน/ปี เป็น 60

ล้านคน/ปี

ซึ่งจะช่วยลดความแออัดจากการมีปริมาณผู้โดยสารมาใช้บริการสูงเกินขีดความสามารถในการรองรับที่

65

ล้านคนในปี FY2562

และ 3) อาคารเทียบเครื่องบินรองหลังที่ 1 (SAT-1) คาดว่าจะเริ่มเปิดดำเนินการในเดือน

ก.ย. 2566

เลื่อนออกมาจากเดือน เม.ย. 2566

เนื่องจาก AOT เชื่อว่ากำหนดการใหม่นี้จะสอดรับกับช่วงที่จำนวนผู้โดยสารระหว่างประเทศฟื้นตัวมากกว่ากำหนดการเดิม

นอกจากนี้ AOT ก็กำลังดำเนินการก่อสร้างรันเวย์ที่สาม

ซึ่งคาดว่าจะแล้วเสร็จในปี 2566

ผลประกอบการจะปรับตัวดีขึ้นและพลิกกลับมาทำกำไรใน

3QFY66

ในระหว่างวันที่ 1-24

ก.ย. จำนวนผู้โดยสารระหว่างประเทศของ AOT อยู่ที่ 41% ของระดับก่อนเกิดโควิด-19 (เทียบกับ

35%

ในเดือน ส.ค.) และจำนวนผู้โดยสารภายในประเทศอยู่ที่ 77%

ของระดับก่อนเกิดโควิด-19

(เทียบกับ 71% ในเดือน ส.ค.)

จำนวนผู้โดยสารระหว่างประเทศที่เพิ่มขึ้นจะส่งผลทำให้ขาดทุนปกติของ AOT ปรับตัวลดลง

YoY และ

QoQ ใน 4QFY65 (ก.ค.-ก.ย.2565) โดยที่เราคาดการณ์ขาดทุนปกติที่

~1.0

พัน ลบ. เราคาดว่าขาดทุนปกติจะลดลงอย่างต่อเนื่องใน 1Q-2QFY66 (ต.ค.2565-มี.ค.2566) และหลังจากนั้นจะพลิกกับมาทำกำไรได้ใน

3QFY66 (เม.ย.-มิ.ย.2566)

โดยได้แรงหนุนจากการสิ้นสุดมาตรการช่วยเหลือสายการบินและผู้ประกอบการเชิงพาณิชย์

(31

มี.ค.2566) โดย

AOT จะกลับมาเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำต่อผู้โดยสาร

เรายังคงประมาณการของเราไว้ว่าขาดทุนปกติของ AOT จะลดลงจาก 1.53 หมื่นลบ. ใน FY2564 สู่ 1.0 หมื่น ลบ. ในปี FY2565

และจะพลิกกลับมามีกำไรปกติที่ 1.38

หมื่นลบ. ในปี FY2566

Upside และปัจจัยเสี่ยง

Upside คือ

จำนวนผู้โดยสารระหว่างประเทศฟื้นตัวอย่างแข็งแกร่ง

และโครงการพื้นที่เชิงพาณิชย์ใหม่ (โครงการ Airport City) ซึ่งอยู่ระหว่างการพัฒนา ปัจจัยเสี่ยง

คือ เหตุการณ์ที่ไม่คาดคิด เช่น โรคระบาดใหญ่ และการชะลอตัวของเศรษฐกิจโลก

ซึ่งจะทำให้ความต้องการเดินทางลดลง และนักท่องเที่ยวจากจีนฟื้นตัวช้า

บมจ.จีเอฟพีที : GFTP ราคาเป้าหมาย 14.70 บาท

คาดการณ์กำไรสุทธิ

3Q65

ที่ 550

ลบ. ฟื้นตัวจากขาดทุนสุทธิ 87

ลบ. ใน 3Q64

และ +21% QoQ หากตัดขาดทุนจากอัตราแลกเปลี่ยนจำนวน

50

ลบ. ใน 3Q65

ออกไป เราคาดว่ากำไรปกติ 3Q65

จะอยู่ที่ 600

ลบ. ฟื้นตัวจากขาดทุนปกติ 85

ลบ. ใน 3Q64

และ +24% QoQ โดยได้แรงหนุนจากยอดขาย

มาร์จิ้น และส่วนแบ่งกำไรที่ดีขึ้น GFPT จะประกาศผลประกอบการวันที่ 10

พ.ย.

รายการสำคัญใน

3Q65

ยอดขาย คาดว่าจะเพิ่มขึ้นสู่ 4.8

พันลบ. +46% YoY และ

+13% QoQ โดยยอดขายที่เพิ่มขึ้นส่วนใหญ่เกิดจากธุรกิจอาหารจากปริมาณการขายและราคาขายผลิตภัณฑ์ที่ดีขึ้น

สำหรับราคา GFPT จะได้รับประโยชน์จากราคาผลิตภัณฑ์ส่งออกและในประเทศที่สูงขึ้นสอดคล้องกับอุตสาหกรรม

ทั้งนี้ ใน 3Q65

ราคาส่งออกไก่เนื้อไทยเพิ่มขึ้นมากกว่า 30% YoY และ 10% QoQ โดยเกิดจากเงินบาทที่อ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ

และราคาที่ดีขึ้นในรูปดอลลาร์สหรัฐ และราคาผลิตภัณฑ์พลอยได้โครงไก่ในประเทศอยู่ที่

23.5

บาท/กก. +100% YoY แต่ทรงตัว

QoQ

สำหรับปริมาณการขาย เราคาดการณ์ปริมาณการขายส่งออกโดยตรงที่

8,650

ตัน (+60% YoY และ

+15% QoQ) โดยการเพิ่มขึ้น

YoY เกิดจากเครื่องจักรใหม่

(เริ่มดำเนินงานในเดือนก.ย. 2564)

ที่ทำให้บริษัทสามารถรับคำสั่งซื้อเพิ่มจากยุโรป

ญี่ปุ่น และจีน และปริมาณการขายส่งออกทางอ้อมให้กับ McKey ที่

4,500

ตัน (+15% YoY และ

+18% QoQ) โดยเกิดจากปริมาณการส่งออกที่ดีขึ้น

อัตรากำไรขั้นต้น คาดว่าจะเพิ่มขึ้นสู่ 18%

จาก 5.4% ใน

3Q64

และ 16.2% ใน

2Q65

เนื่องจากราคาผลิตภัณฑ์ที่สูงขึ้นและยอดขายส่งออกผลิตภัณฑ์ปรุงสุกที่ให้มาร์จิ้นสูงที่เพิ่มขึ้นจะช่วยชดเชยต้นทุนอาหารสัตว์ที่สูงขึ้น

โดยปกติแล้ว GFPT จะเก็บสต๊อกวัตถุดิบอาหารสัตว์ไว้ราว

3

เดือน ขณะที่ราคาข้าวโพดในประเทศและราคากากถั่วเหลืองนำเข้าในตลาด spot อยู่ที่

13

บาท/กก. (+38% YoY และ

+14% QoQ) และ

23

บาท/กก. (+18% YoY และ

+7% QoQ) ใน 2Q65

ค่าใช้จ่าย SG&A/ยอดขาย คาดว่าจะลดลงสู่ 8.5% (เทียบกับ

10.8% ใน

3Q64

และ 8.9% ใน

2Q65) โดยเกิดจากต้นทุนค่าระวางที่ลดลงและยอดขายที่ดีขึ้น

ส่วนแบ่งกำไร คาดว่าจะอยู่ที่ 160

ลบ. เพิ่มขึ้นจาก 20

ลบ. ใน 3Q64

และ +3% QoQ โดยเกิดจากส่วนแบ่งกำไรที่ดีขึ้นจาก

GFN ที่

100

ลบ. (เพิ่มขึ้นจาก -43

ลบ. ใน 3Q64

และ +25% QoQ, เพราะราคาผลิตภัณฑ์ดีขึ้นและปริมาณการส่งออกเพิ่มขึ้น)

ขณะที่ส่วนแบ่งกำไรจาก McKey

อยู่ในระดับทรงตัว YoY ที่

60

ลบ. (ทรงตัว YoY แต่

-20% QoQ) โดยลดลง

QoQ เนื่องจากต้นทุนสูงขึ้นจากการเพิ่มอัตราการใช้กำลังการผลิตใหม่ใน

3Q65

ราคาผลิตภัณฑ์และต้นทุนใน

4Q65TD ใน 4Q65TD ราคาไก่มีชีวิตและผลิตภัณฑ์พลอยได้โครงไก่ในประเทศปรับตัวลดลง

QoQ ในช่วงเทศกาลกินเจและฝนที่ตกหนัก

สู่ 44.5

บาท/กก. (+11% YoY แต่

-4% QoQ) และ

18.5

บาท/กก. (+54% YoY แต่

-21% QoQ) ราคาผลิตภัณฑ์ที่ลดลงจะได้รับการชดเชยจากต้นทุนอาหารสัตว์ที่ลดลง

QoQ:

ราคาข้าวโพดในประเทศและราคากากถั่วเหลืองนำเข้าในตลาด

spot อยู่ที่

12

บาท/กก. (+18% YoY แต่

-8% QoQ) และ

23

บาท/กก. (+21% YoY แต่ทรงตัว

QoQ) ใน 3Q65

และอยู่ในระดับทรงตัว QoQ

ที่ระดับเหล่านี้ใน 4Q65TD

ปัจจัยเสี่ยงที่สำคัญ : แรงกดดันเงินเฟ้อต่ออุปสงค์และต้นทุน

และการควบคุมราคาโดยรัฐบาล

บมจ.แลนด์ แอนด์ เฮ้าส์ : LH ราคาเป้าหมาย 8.80 บาท

เยี่ยมชมโรงแรมใหม่ล่าสุดในพัทยา

เรามีมุมมองเชิงบวกต่อโรงแรมเปิดใหม่ Grande Centre Point Space Pattaya ของ

LH ซึ่งเป็นโรงแรมธีมที่มีห้องพัก

491

ห้อง เปิดให้บริการเมื่อวันที่ 1

ส.ค. 2565

โดยมีอัตราการเข้าพักเฉลี่ยในเดือนแรกมากกว่า 90% และอัตราค่าห้องพักเฉลี่ย (ADR) อยู่ที่

6,500

บาท/คืน อัตราการเข้าพักที่เป็นจุดคุ้มทุนสำหรับกำไรสุทธิอยู่ที่ 60%

ดังนั้น

เราเชื่อว่าผลการดำเนินงานที่เป็นบวกจะช่วยสนับสนุนธุรกิจให้เช่าของ LH ในปีนี้

LH เชื่อความสำเร็จของโรงแรมอิงกับ

5

เสาหลัก : 1) ทำลที่ตั้ง

2) ขนาด

(อย่าง 400-500

ห้อง) 3) แบรนด์ของบริษัทเอง

(Grande Center Point) 4)

การจัดจ้างบุคลากรจากภายนอก และ 5) การขายเงินลงทุนเพื่อเพิ่มผลตอบแทนสูงสุด

สินทรัพย์ใหม่จะหนุนให้รายได้ค่าเช่าฟื้นตัวในปี

2565

เรายังคงสมมติฐานสัดส่วนรายได้ประจำในปี 2565 ของ LH ไว้ที่ 12% (Figure 3) โดยใน 2H65 จะมีสินทรัพย์ที่สำคัญ 2

รายการเพิ่มเข้ามาในพอร์ตของ LH:

โรงแรม Grande Centre Point Space Pattaya ใน 3Q65

และ Terminal 21 Rama 3 (ธุรกิจค้าปลีก)

ใน 4Q65

ดังนั้น เราจึงคาดว่ารายได้ประจำที่ฟื้นตัวอย่างมีนัยสำคัญใน 2H65

จะหนุนให้รายได้ประจำในปี 2565

ของ LH มีจำนวนรวมทั้งสิ้น

3.8

พัน ลบ. (+112% YoY) หลังจากรายงานรายได้ประจำ

1.58

พัน ลบ. ใน 1H65 (+88%

YoY)

นอกจากนี้ LH ยังมีสินทรัพย์ที่กำลังดำเนินการอีก 3

รายการ โดยมีจำนวนห้องพักทั้งหมด 1,420

ห้อง: Grande Centre

Point Surawong (399 ห้อง, เปิดปี 2566), Grande Centre Point Lumpini (521

ห้อง, เปิดปี

2567) และ

Grande Centre Point Ratchadami

2 (509 ห้อง, เปิดปี 2569)

คงประมาณการปี

2565

ไว้เหมือนเดิม ปัจจุบัน LH

มี backlog ในมือมูลค่า 4.5 พัน ลบ. ซึ่งจะรับรู้เป็นรายได้ใน 2H65

กำไรสุทธิ 3Q65

จะเติบโต YoY จากฐานต่ำ

และจะอยู่ในระดับทรงตัว QoQ

โดยได้รับการสนับสนุนจากการฟื้นตัวของธุรกิจให้เช่าและการรับรู้รายได้จาก

Backlog บริษัทยังคงแผนขายอพาร์ตเมนต์

“Parc” ในสหรัฐฯ

ในปีนี้ เรายังคงประมาณการรายได้ปี 2565 ไว้ที่ 3.59 หมื่น ลบ. (+12% YoY) และคาดการณ์กำไรสุทธิที่ 8

พัน ลบ. (+15% YoY) เรายังไม่ได้รวมการขายสินทรัพย์ในสหรัฐฯ

เข้ามาในประมาณการของเรา

ปัจจัยเสี่ยงและความกังวล

การเพิ่มขึ้นของค่าจ้างขั้นต่ำ อัตราดอกเบี้ย และต้นทุนวัสดุก่อสร้าง

คง Tactical Call ที่

“OUTPERFORM” ด้วยราคาเป้าหมายปี

2566

ที่ 11.10

บาท เรายังคง Tactical

Call สำหรับ LH ไว้ที่ “OUTPERFORM” ราคาเป้าหมายปี 2566

ของเราอยู่ที่ 11.10

บาท/หุ้น โดยอิงกับระดับ 1SD

PE ที่ 15.7 เท่า

เนื้อหาที่เกี่ยวข้อง