สูตรยา 3 ชั้น ป้องกันความจน

จากผลสำรวจข้อมูลจากผลสำรวจ Household Financial Survey ของธนาคารแห่งประเทศไทย พบว่า หนึ่งในสาเหตุที่ทำให้ครัวเรือนเป็นหนี้เกิดรายรับไม่พอกับรายจ่าย และขาดวินัยทางการเงิน เช่น ไม่ออมสม่ำเสมอ

“ทำงานมาตั้งหลายปีแต่ไม่มีเงินก้อนเก็บไว้เลย” “เกิดเหตุฉุกเฉินต้องใช้เงินทีไรต้องวิ่งไปกู้เขาทุกครั้ง”ปัญหาเหล่านี้เกิดขึ้นกับคนจำนวนไม่น้อย

เป็นผลมาจากการที่ภูมิคุ้มกันทางการเงินบกพร่อง ไม่มีการออมเงิน

และจัดการเงินของตนเองอย่างเป็นระบบ ซึ่งปัญหาทางการเงินเล็กๆ

อาจกลายเป็นปัญหาใหญ่ได้ในอนาคต

เหมือนกับการเจ็บป่วยที่หากไม่รีบรักษาหรือป้องกันไว้ตั้งแต่เนิ่นๆ

ก็อาจลุกลามเป็นโรคที่ร้ายแรงขึ้นได้

ดังนั้นมาเริ่มต้นออมเงินและจัดการเงินของเราอย่างรอบคอบเพื่อเป็นภูมิคุ้มกันทางการเงินกันเถอะ

1. ออมเงินทันทีเมื่อมีรายรับ

1 ใน 4 ถือเป็นกฎเหล็กของการออม หากมีรายรับจากเงินเดือน รายได้ดอกเบี้ย กำไร หรือรายได้พิเศษอื่นๆ ให้แบ่งอย่างน้อย 1 ใน 4 ส่วน เพื่อออมทันทีก่อนนำเงินไปใช้จ่าย ซึ่งสามารถเก็บออมได้หลายวิธี เช่น

- กระปุกออมสิน เหมาะสำหรับการเก็บเล็กผสมน้อย หยอดอย่างสม่ำเสมอ เมื่อเต็มกระปุกก็นำไปฝากธนาคาร

- ธนาคาร นอกจากจะปลอดภัยจากการโจรกรรมแล้ว ยังได้เงินเพิ่มจากดอกเบี้ยเงินฝากอีกด้วย

- ซื้อสลากออมทรัพย์ เป็นรูปแบบหนึ่งของการออมเงิน โดยหากครบกำหนดการฝากก็จะได้เงินต้นคืนพร้อมดอกเบี้ย

นอกจากนี้ยังมีโอกาสลุ้นรางวัลทุกเดือนอีกด้วย

2. ตั้งเป้าหมายการออม

หากเราตั้งเป้าหมายที่ชัดเจนและแน่นอนว่าเราจะออมเพื่ออะไร

ด้วยจำนวนเงินเท่าไร ในระยะเวลานานแค่ไหน จะทำให้เราออมเงินได้อย่างที่ต้องการ

เป้าหมายการออมที่ควรตั้งไว้เป็นอันดับต้นๆ ได้แก่

- การออมเผื่อฉุกเฉิน ยามคับขัน

พบสิ่งที่ไม่คาดฝันในชีวิต เช่น เจ็บป่วยหรือตกงาน เงินออมส่วนนี้จะช่วยเราได้

โดยควรออมไว้อย่างน้อย 6 เท่าของรายจ่ายจำเป็น

- การออมไว้ใช้หลังเกษียณ

ถ้าเรายิ่งวางแผนออมเร็วเท่าไร การบรรลุเป้าหมายจะง่ายขึ้น

และชีวิตหลังเกษียณของเราจะยิ่งสุขสบายมากขึ้นเท่านั้น

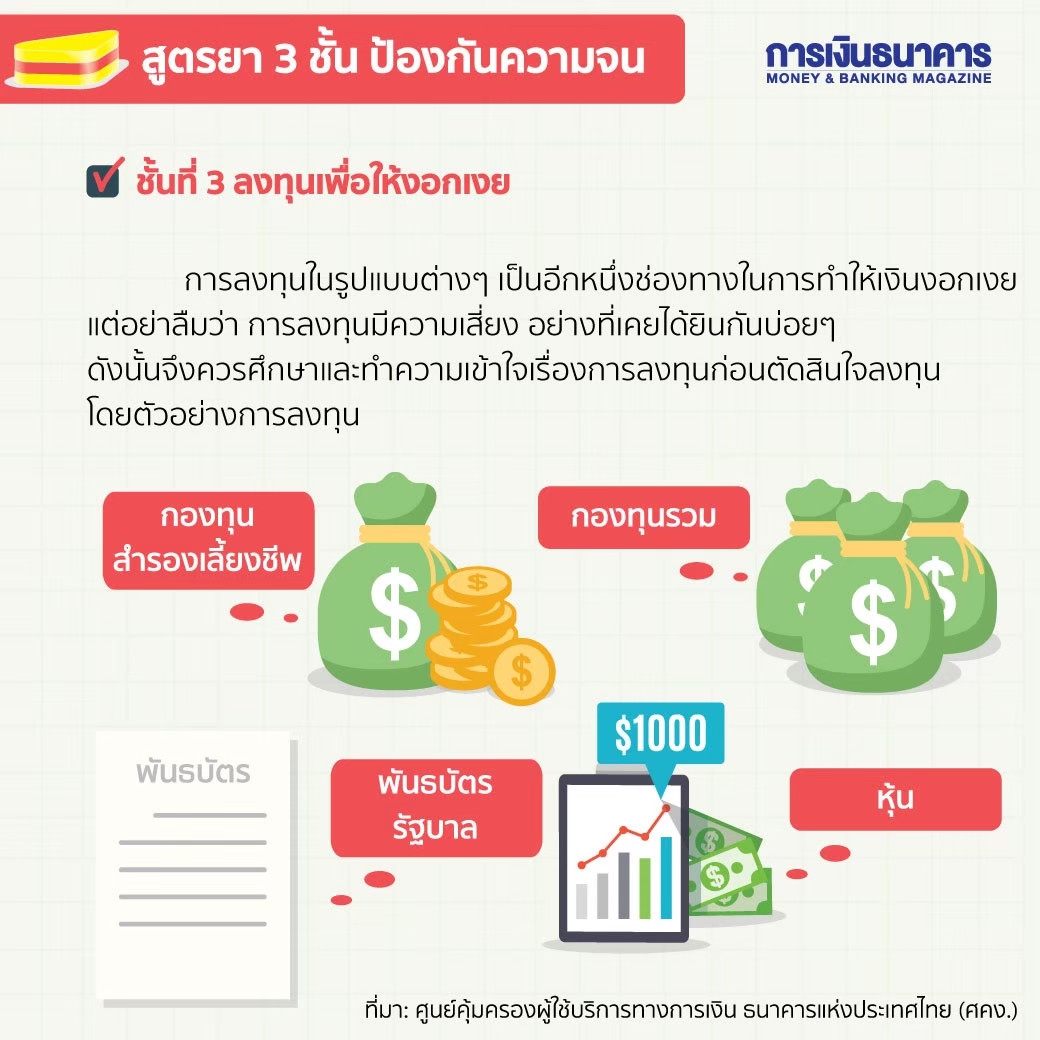

3. ลงทุนเพื่อให้งอกเงย

นอกจากการฝากเงินกับธนาคารแล้ว

การลงทุนในรูปแบบต่างๆ ก็เป็นอีกหนึ่งช่องทางในการทำให้เงินงอกเงย แต่อย่าลืมว่า

การลงทุนมีความเสี่ยง อย่างที่เคยได้ยินกันบ่อยๆ

ดังนั้นจึงควรศึกษาและทำความเข้าใจเรื่องการลงทุนก่อนตัดสินใจลงทุน

โดยตัวอย่างการลงทุนมีดังนี้

- กองทุนสำรองเลี้ยงชีพ คือ

กองทุนที่นายจ้างและลูกจ้างจัดตั้งขึ้น

มีเป้าหมายสำหรับให้ลูกจ้างมีเงินใช้จ่ายเมื่อเกษียณอายุ ทุพพลภาพ หรือออกจากงาน

โดยเงินกองทุนมาจาก 2 ส่วน คือ เงินสะสมจากลูกจ้าง

สะสมได้ไม่ต่ำกว่า 2% แต่ไม่เกิน 15%

ของค่าจ้าง และ เงินสมทบจากนายจ้าง สมทบไม่ต่ำกว่าเงินสะสมของลูกจ้าง แต่ไม่เกิน 15%

ของค่าจ้าง

- กองทุนรวม

เหมาะสำหรับผู้ลงทุนมือใหม่ที่ยังไม่มีประมาบการณ์และความรู้เกี่ยวกับการลงทุนและสามารถลงทุนด้วยเงินจำนวนไม่มากนัก

โดยบริษัทหลักทรัพย์จัดการกองทุนรวมจะนำเงินไปลงทุนในบริษัทหลักทรัพย์หรือทรัพย์สินประเภทต่างๆ

เช่น หุ้น ตราสารหนี้ ทองคำ ตามนโยบายการลงทุนที่ได้ระบุไว้

- พันบัตรรัฐบาล

คือตราสารหนี้ที่กระทรวงการคลังหรือหน่วยงานภาครัฐออกจำหน่ายเพื่อระดมทุนจากประชาชนและสถาบันการเงินในประเทศ

- หุ้น

เป็นหลักทรัพย์ประเภทตราสารทุนที่สามารถลงทุนได้โดยการเข้าซื้อหุ้นของบริษัทที่จดทะเบียนซื้อขายในตลาดหลักทรัพย์

ที่มา: ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย (ศคง.)

เนื้อหาที่เกี่ยวข้อง