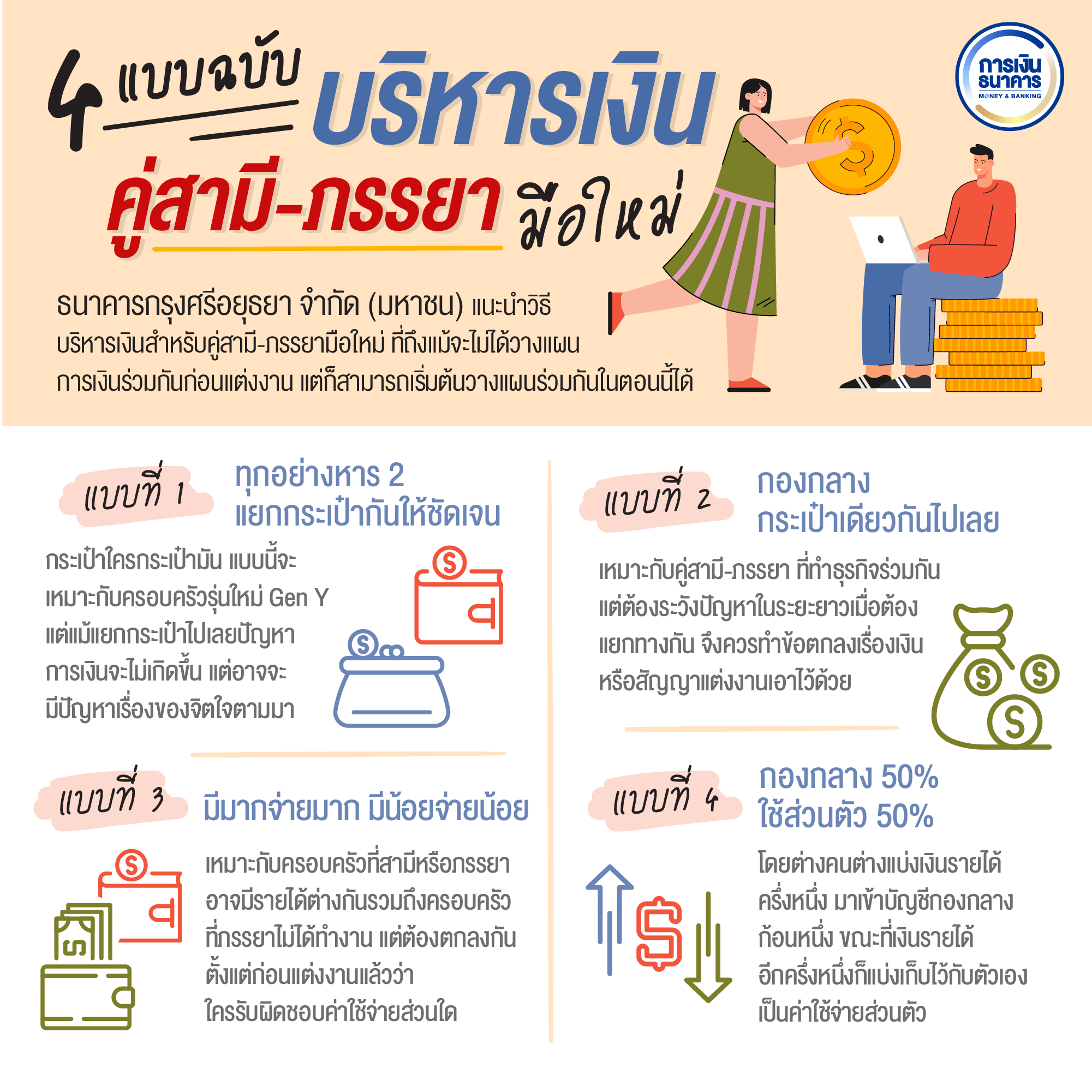

4 แบบฉบับบริหารเงิน สำหรับคู่สามี-ภรรยา มือใหม่

คู่สามีภรรยามือใหม่ป้ายแดง ที่ถึงแม้จะไม่ได้วางแผนการเงินร่วมกันก่อนแต่งงาน แต่ก็สามารถเริ่มต้นวางแผนร่วมกันในตอนนี้ได้ โดยธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ได้ให้คำแนะนำวิธีบริหารเงินสำหรับครอบครัวไว้ ดังนี้

แบบที่ 1 ทุกอย่างหาร 2 แยกกระเป๋ากันให้ชัดเจน กระเป๋าใครกระเป๋ามัน แบบนี้จะเหมาะกับครอบครัวรุ่นใหม่ Gen Y ส่วนใหญ่คู่รักที่ใช้วิธีการบริหารเงินภายในครอบครัวแบบนี้ จะติดมาจากตั้งแต่ตอนคบกันเป็นแฟน ต่างคนต่างทำงาน ต่างมีรายได้เป็นของตัวเอง ซึ่งดู ๆ แล้วก็น่าจะลงตัวยุติธรรมดีเมื่อครั้งคุณเป็นแฟนกัน แต่พอมาใช้ชีวิตร่วมกันมันมีรายละเอียดมากกว่านั้น ค่าใช้จ่ายที่ต้องหารร่วมกัน มีตั้งแต่ ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าอาหาร ค่าจิปาถะ

โดย ปัญหาที่จะเกิดคือถ้าของที่ซื้อหามานั้นเกิดโอนเอนไปทางฝั่งใดฝั่งหนึ่งมากกว่า อีกฝ่ายจะรับได้ไหม เช่น ภรรยาอยากได้เครื่องดูดฝุ่นโรบอตแต่สามีไม่เห็นด้วย ถ้าจะมาหารเงินกันก็อาจจะเกิดเป็นปัญหาได้ แต่ถ้าภรรยาเลือกที่จะซื้อด้วยเงินตัวเอง แยกกระเป๋าไปเลยปัญหาการเงินก็จะไม่เกิดขึ้น แต่อาจจะมีปัญหาเรื่องของจิตใจตามมาแบบนี้ต้องเคลียร์กันให้ดี ๆ

แบบที่ 2 กองกลาง กระเป๋าเดียวกันไปเลย อาจจะฟังดูเป็นวิธีที่โบราณนิด ๆ ส่วนใหญ่จะเป็นคน Gen X ที่ใช้เงินกระเป๋าเดียวกัน สามีภรรยาหาเงินมาได้เท่าไหร่ก็นำมารวมกันไว้ที่บัญชีกลาง ส่วนใหญ่ฝั่งสามีมักมีรายได้มากกว่า แต่โดยมากมักเป็นฝ่ายภรรยาที่ถือเงินกองกลางนี้ไว้ และคนที่ถือเงินก็จะมีหน้าที่ชำระค่าใช้จ่ายทั้งหมดภายในบ้าน

ซึ่งจริง ๆ แล้วแบบที่ 2 นี้ เหมาะกับคู่สามีภรรยาที่ทำธุรกิจร่วมกัน เพราะจะได้มีความเชื่อมั่นในกันและกันทั้งในเรื่องธุรกิจและเงินภายในครอบครัว แม้การบริหารเงินแบบนี้จะหมดปัญหาเรื่องการบริหารค่าใช้จ่ายภายในบ้าน เพราะทุกอย่างใช้เงินกองกลาง แต่ก็ต้องระวังปัญหาในระยะยาวเกิดระหองระแหงต้องแยกทางกัน จึงควรทำข้อตกลงเรื่องเงินหรือสัญญาแต่งงานเอาไว้ด้วย

แบบที่ 3 มีมากจ่ายมาก มีน้อยจ่ายน้อย บางครอบครัวสามีหรือภรรยาอาจมีรายได้ต่างกันลิบลับ เช่น สามีมีรายได้แสนบาทต่อเดือน ขณะที่ภรรยามีรายได้ 25,000 บาท ความเหลื่อมล้ำทางการเงินภายในครอบครัวจึงเกิดขึ้นแล้วแต่นั่นก็ไม่ใช่ปัญหาถ้าเลือกใช้วิธีการบริหารเงินที่ถูกต้อง

ซึ่งแบบที่ 3 นี้ น่าจะเหมาะกับครอบครัวประเภทนี้ และยังรวมไปถึงครอบครัวที่ภรรยาไม่ได้ทำงานเป็นแม่บ้าน อยู่บ้านเลี้ยงลูก รายจ่ายทั้งหมดก็จะเป็นหน้าที่สามีไปโดยปริยาย

โดยครอบครัวจำนวนไม่น้อยใช้วิธีนี้แต่ส่วนใหญ่แล้วจะคุยหรือตกลงกันตั้งแต่ก่อนแต่งงานแล้วว่า คนมีรายได้มากก็รับผิดชอบค่าใช้จ่ายหลัก ๆ ไป เช่น ผ่อนบ้าน ผ่อนรถ ค่าเทอมลูก คนมีรายได้น้อยกว่า ก็รับผิดชอบค่าใช้จ่ายภายในบ้าน เช่น ค่าน้ำ ค่าไฟ ค่าอาหาร แบบนี้ก็จะลงตัวไม่เกิดปัญหาตามมาที่หลัง

แบบที่ 4 กองกลาง 50% ใช้ส่วนตัว 50% แบบที่ 4 นี้คือการบริหารเงินในฝันของทุกครอบครัวเลย และครอบครัวยุคใหม่นิยมใช้การบริหารเงินแบบที่ 4 นี้มากที่สุด เพราะเป็นกลางและอะลุ่มอล่วยที่สุดแล้ว โดยต่างคนต่างแบ่งเงินรายได้ครึ่งหนึ่งมาเข้าบัญชีกองกลางก้อนหนึ่งที่ใช้เป็นทั้งเงินเก็บ เงินลงทุน และค่าใช้จ่ายต่าง ๆ ขณะที่เงินรายได้อีกครึ่งหนึ่งก็แบ่งเก็บไว้กับตัวเองเป็นค่าใช้จ่ายส่วนตัว

วิธีนี้ค่อนข้างใช้ได้ผลกับหลาย ๆ ครอบครัว เพราะยังมีพื้นที่ส่วนตัวของแต่ละฝ่ายที่จะใช้เงินที่ตัวเองหามาได้ เนื่องจากบางคู่ความชอบต่างกันลิบลับ จะให้มาใช้เงินร่วมกันหรือซื้อของเหมือน ๆ กัน ก็จะฝืนใจกันเกินไป ทำให้ชีวิตคู่เก็บกด และขาดความสุขได้

การใช้ชีวิตคู่ก็ต้องมีหลาย ๆ สิ่งที่ต้องแบ่งปันและวางแผนร่วมกัน การเงินก็เป็นส่วนหนึ่งในนั้น หากจัดสรรเงินไว้เป็นอย่างดีและปฏิบัติตามกติการ่วมกันแล้ว ชีวิตคู่ก็จะมีสถานะทางการเงินที่มั่นคงและมีความสุขได้อย่างแน่นอน

เนื้อหาที่เกี่ยวข้อง