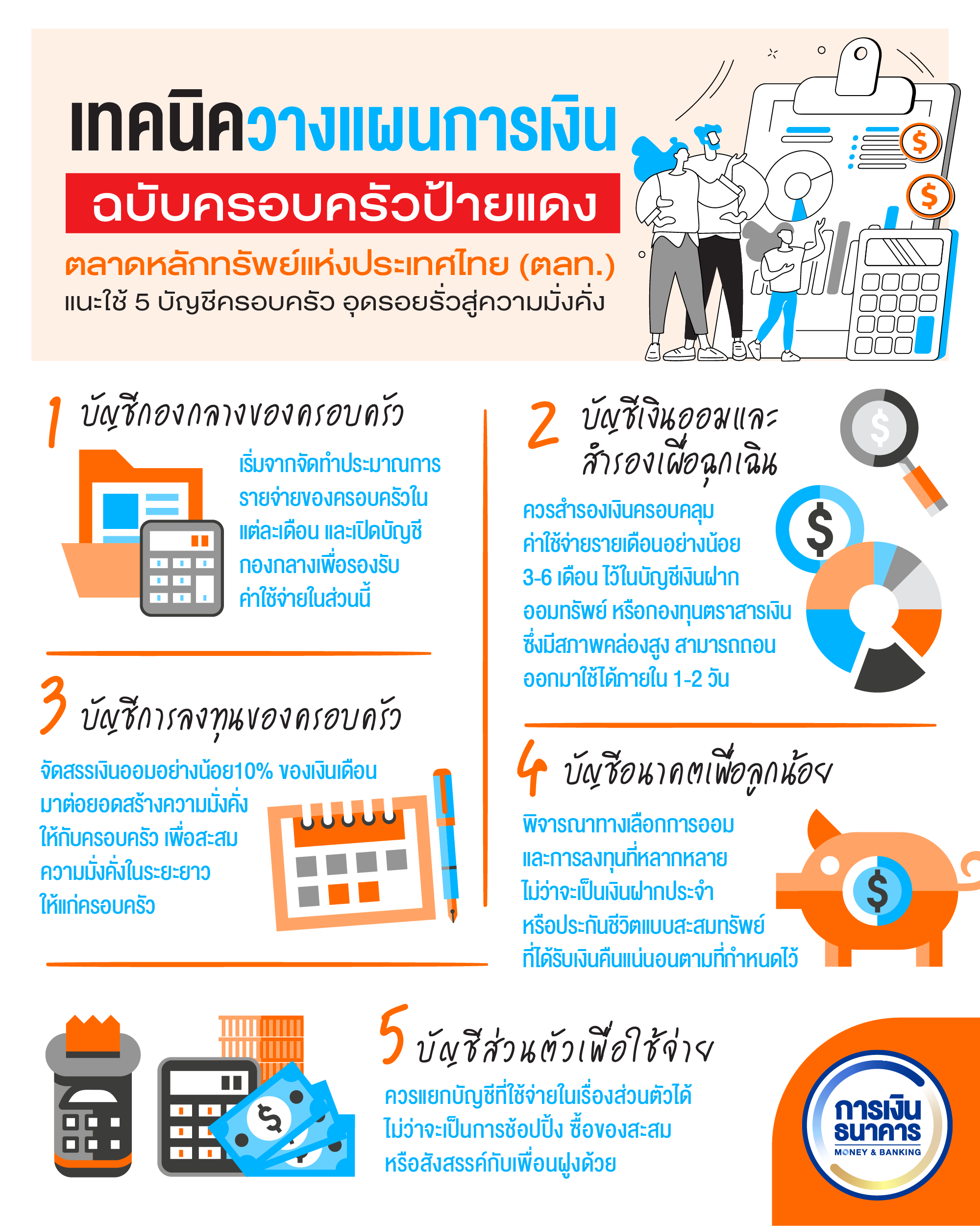

เทคนิควางแผนการเงิน ฉบับครอบครัวป้ายแดง

ช่วงนี้คู่รักคนดังเริ่มจูงมือกันเข้าประตูวิวาห์ ซึ่งกว่าที่คู่รักหลาย ๆ คู่จะตัดสินใจขยับสถานะจากการคบหาดูใจสู่การแต่งงานนั้นต้องมีการวางแผนข้อตกลงในการอยู่ร่วมกันอยู่หลายครั้ง แต่รู้หรือไม่ว่า “การเงิน” เป็นหนึ่งในเรื่องสำคัญที่ทำให้คู่รักผิดใจกันมากที่สุด ดังนั้นเพื่อให้ใช้ชีวิตคู่ไปได้อย่างราบรื่นการวางแผนทางการเงินก็เป็นสิ่งสำคัญเช่นกัน

โดย ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ได้ให้คำแนะนำว่า การวางแผนทางการเงินและการทำบัญชีงบประมาณสำหรับเป้าหมายทางการเงินต่าง ๆ จะเป็นเครื่องมือสำคัญในการจัดสรรค่าใช้จ่ายตามวัตถุประสงค์ที่ชัดเจน มีประสิทธิภาพ และง่ายต่อการติดตามความสำเร็จของครอบครัว ซึ่ง 5 บัญชีครอบครัว อุดรอยรั่วสู่ความมั่งคั่ง ต่อไปนี้จะช่วยให้เริ่มต้นชีวิตครอบครัวได้อย่างดีเลยทีเดียว

1.บัญชีกองกลางของครอบครัว เริ่มจากจัดทำประมาณการรายจ่ายของครอบครัวในแต่ละเดือนว่าจะมีค่าใช้จ่ายส่วนกลางอะไรบ้าง เช่น ค่าน้ำ ค่าไฟ ค่าอาหาร ค่าผ่อนบ้าน ค่าผ่อนรถยนต์ ค่าเดินทาง และค่าใช้จ่ายจิปาถะ เพื่อที่จะกำหนดว่าใครจะต้องออกค่าใช้จ่ายอย่างไร และเปิดบัญชีกองกลางขึ้นมาเพื่อรองรับค่าใช้จ่ายในส่วนนี้

2.บัญชีเงินออมและสำรองเผื่อฉุกเฉิน ควรสำรองเงินเป็นหลักประกันของครอบครัว โดยครอบคลุมค่าใช้จ่ายรายเดือนของครอบครัวอย่างน้อย 3 – 6 เดือน ในกรณีที่มีความจำเป็นต้องใช้เงินเมื่อพบเหตุการณ์ไม่คาดฝันหรือเรื่องเร่งด่วน เช่น ตกงาน เจ็บป่วย อุบัติเหตุ ซ่อมแซมบ้านหรือรถยนต์ เป็นต้น ทางที่ดีควรเก็บเงินส่วนนี้ไว้ในบัญชีเงินฝากออมทรัพย์หรือกองทุนตราสารเงินซึ่งมีสภาพคล่องสูง สามารถถอนออกมาใช้ได้ภายใน 1 - 2 วัน

3.บัญชีการลงทุนของครอบครัว จัดสรรเงินออมอย่างน้อย 10% ของเงินเดือน มาต่อยอดสร้างความมั่งคั่งให้กับครอบครัว ด้วยการสร้างบัญชีลงทุนในตราสารหนี้ กองทุนรวมต่าง ๆ หรือหุ้น เพื่อสะสมความมั่งคั่งในระยะยาวให้แก่ครอบครัว

4. บัญชีอนาคตเพื่อลูกน้อย เริ่มจากการคำนวณค่าใช้จ่ายต่าง ๆ ที่สำคัญ เช่น ข้าวของเครื่องใช้ ค่าอาหารเด็ก ของเล่น พี่เลี้ยงเด็ก รวมถึงค่าใช้จ่ายในการศึกษาในระดับสูงสุดที่ต้องการ โดยอาจพิจารณาทางเลือกการออมและการลงทุนที่หลาย ไม่ว่าจะเป็นเงินฝากประจำหรือประกันชีวิตแบบสะสมทรัพย์ที่ได้รับเงินคืนแน่นอนตามที่กำหนดไว้ หรือหากรับความเสี่ยงได้สูง ก็อาจเลือกลงทุนในกองทุนรวมหุ้นหรือหุ้น เพื่อสร้างโอกาสให้เงินเติบโตในระยะยาวไปพร้อมกับลูกน้อยของเรา

5.บัญชีส่วนตัวเพื่อใช้จ่าย แน่นอนว่าทุกคนย่อมมีสิ่งที่ตัวเองชอบ มีความฝันที่อยากทำ และมีไลฟ์สไตล์ที่เป็นของตัวเอง จึงควรแยกบัญชีที่ใช้จ่ายในเรื่องส่วนตัวได้ ไม่ว่าจะเป็นการชอปปิง ซื้อของสะสม หรือสังสรรค์กับเพื่อนฝูงด้วย

เนื้อหาที่เกี่ยวข้อง