Fed-ECB-PBOC โชว์เขี้ยวเล็บปีเสือ

สถานการณ์เศรษฐกิจโลกยังเปราะบางและไม่น่าไว้วางใจ

ประเทศต่างๆ จำเป็นต้องประคับประคองและแก้ไขปัญหาอย่างรอบคอบ

เพื่อลดผลกระทบข้างเคียงจากมาตรการทั้งหลาย

ซึ่งแต่ละประเทศเผชิญอุปสรรคแตกต่างกันไป

ทำให้เงื่อนไขและระยะเวลาของการใช้มาตรการรับมือก็ย่อมไม่เหมือนกัน ด้วยเหตุนี้

ธนาคารกลาง

ซึ่งเป็นหนึ่งในสถาบันสำคัญของทุกประเทศที่กำกับดูแลเศรษฐกิจและการเงินการธนาคาร

ก็ต้องดำเนินมาตรการทางการเงินให้เหมาะสมกับสถานการณ์อย่างทันท่วงที

ประเด็นที่ได้รับความสนใจมากที่สุดในขณะนี้ก็คือ

ธนาคารกลางสหรัฐฯ (The Federal Reserve : The Fed) จำเป็นต้องสกัดเงินเฟ้อในประเทศอย่างจริงจัง

จนทำให้คาดกันว่า Fed อาจต้องใช้นโยบายการเงินเข้มงวด

ด้วยการปรับขึ้นอัตราดอกเบี้ยทางการในปีนี้ ไม่ต่ำกว่า 3

ครั้ง โดยอาจเริ่มตั้งแต่กลางเดือนมีนาคม ศกนี้

ในขณะเดียวกัน ธนาคารกลางยุโรป (The European Central Bank : The ECB) ก็เริ่มเห็นสัญญาณว่าดัชนีราคาผู้บริโภคในประเทศสมาชิกอียูได้ขยับเพิ่มขึ้นเช่นกัน แต่เจ้าหน้าที่ระดับสูงบางกลุ่มใน ECB ยังลังเลที่จะใช้มาตรการการเงินเข้มงวดรวดเร็วอย่างสหรัฐฯ เพราะเห็นว่าเงินเฟ้อที่ปรากฏอาจเป็นเพียงชั่วระยะเวลาหนึ่งเท่านั้น

สำหรับธนาคารกลางจีน

(The People’s Bank of China : PBOC) กลับต้องรับมือกับปัญหาเศรษฐกิจอ่อนกำลังลงอย่างชัดเจน

เนื่องจากการระบาดโควิดสายพันธุ์โอมิครอน

ผนวกกับการใช้มาตรการล็อกดาวน์อย่างเข้มข้น ทำให้การใช้จ่ายของคนจีนชะลอลง รวมถึง

วิกฤติอสังหาริมทรัพย์ ที่ส่งผลกระทบต่อการลงทุนและการซื้อขายอสังหาริมทรัพย์

ซึ่งธุรกรรมภาคอสังหาริมทรัพย์คิดเป็นสัดส่วนราว

20% ของ GDP ดังนั้น

PBOC จึงจำเป็นต้องใช้มาตรการการเงินผ่อนคลาย

ทั้งอัดฉีดเงินสู่ระบบการเงิน และ การลดอัตราดอกเบี้ยทางการ

เพื่อรักษาเสถียรภาพและการเติบโตทางเศรษฐกิจเป็นอันดับแรก ทั้งนี้

จีนยังไม่ต้องพะวงเกี่ยวกับปัญหาเงินเฟ้อ เฉกเช่นประเทศตะวันตก

Fed & ECB : ผู้พิชิตเงินเฟ้อ

ความเคลื่อนไหวของ

Fed มักจะได้รับความสนใจจากตลาดเงินทั่วโลก

เพราะมีผลให้นักลงทุนตัดสินใจว่าจะโยกย้ายเงินทุนไปหาผลประโยชน์สูงสุดที่ไหนอย่างไร

ในช่วงการระบาดโควิด 2 ปีที่ผ่านมา บทบาทของ Fed เน้นเรื่องการฟื้นฟูเศรษฐกิจสหรัฐฯเป็นสำคัญ

ทั้งในรูปแบบการใช้มาตรการผ่อนคลายทางการเงินเชิงปริมาณ หรือ Quantitative

Easing (QE) และ การลดอัตราดอกเบี้ยเกือบศูนย์เปอร์เซ็นต์

เศรษฐกิจสหรัฐฯฉายแววกระเตื้องดีขึ้นเป็นลำดับตั้งแต่ปีที่แล้ว

พร้อมๆ

กับสัญญาณการปรับตัวเพิ่มขึ้นของดัชนีราคาผู้บริโภคสหรัฐฯอย่างค่อยเป็นค่อยไปในช่วงแรกๆ

ซึ่ง Fed มองว่าเป็นสถานการณ์ชั่วคราว เนื่องจากสินค้า

วัตถุดิบ และชิ้นส่วนประกอบต่างๆ ย่อมขาดแคลนในระยะแรกของการฟื้นตัว

เพราะภาคการผลิตทั้งอุตสาหกรรมและเกษตรกรรม รวมถึงภาคบริการของทุกประเทศ

หยุดชะงักในช่วงโควิด และเพิ่งกลับมาเปิดสายการผลิตและบริการ

ดังนั้น จึงทำให้ปริมาณสินค้าต่างๆ

ไม่เพียงพอต่อความต้องการในประเทศที่เศรษฐกิจเริ่มฟื้นตัวอย่างสหรัฐฯและบางประเทศในยุโรป

ทั้งนี้ Fed จึงเชื่อว่า เมื่อการผลิตเดินหน้าเต็มที่

ความขาดแคลนต่างๆ ก็จะคลี่คลายลง แรงกดดันเรื่องราคาก็จะลดลงตามไปด้วย

แต่ปรากฏว่า ดัชนีราคาผู้บริโภคสหรัฐฯ กลับทะยานสูงขึ้นเรื่อยๆ โดยเฉพาะในช่วงไตรมาสสุดท้ายของปี 2021 ทำให้ Fed ต้องเปลี่ยนใจและทบทวนเรื่องเงินเฟ้อใหม่ โดยเริ่มส่งสัญญาณต่อตลาดการเงินว่า Fed มีแนวโน้มจะปรับเพิ่มอัตราดอกเบี้ยเร็วขึ้นกว่าเดิมจากปี 2023 มาเป็นปี 2022 อีกทั้งยังได้เริ่มลดปริมาณ QE ตั้งแต่เดือนพฤศจิกายนที่ผ่านมา เป็นลำดับ เพื่อให้เสร็จสิ้นภายในเดือนมิถุนายน 2022 ก่อนที่จะปรับขึ้นอัตราดอกเบี้ยทางการไม่ต่ำกว่า 3 ครั้งในปีนี้

แต่ถึงกระนั้น

สถานการณ์เงินเฟ้อสหรัฐฯ ยังคงเขย่าตลาดเงินไปทั่วโลก

เมื่อรายงานเงินเฟ้อจากกระทรวงแรงงานสหรัฐฯ ระบุว่า

ดัชนีราคาผู้บริโภคเดือนธันวาคมพุ่งแตะ 7% เป็นครั้งแรกในรอบ 40 ปี

ส่งผลกดดันให้ Fed ต้องรีบกระวีกระวาดออกมาแสดงจุดยืนใหม่ที่ชัดเจนมากขึ้น

ซึ่งมีแนวโน้มว่า Fed จะลดปริมาณ QE ให้แล้วเสร็จภายในกลางเดือนมีนาคมนี้

เพื่อที่จะได้ปรับเพิ่มอัตราดอกเบี้ยทางการรอบแรกในช่วงการประชุมคณะกรรมการกำหนดนโยบายการเงินสหรัฐฯ

(FOMC) ในช่วงปลายเดือนดังกล่าว และ

อาจพิจารณาปรับลดอัตราดอกเบี้ยสหรัฐฯรวม 4 รอบในปี 2022

การที่เงินเฟ้อสหรัฐฯ

ทะยานสูงขึ้นจนสร้างความกังวลต่อชาวอเมริกัน ได้ส่งผลให้คะแนนนิยมของประธานาธิบดี Joe

Biden พลอยถดถอยลงอย่างมากจากสถานการณ์ดังกล่าว

ทั้งๆที่คนอเมริกันมีรายได้กระเตื้องขึ้น จากเศรษฐกิจฟื้นตัว อีกทั้ง

อัตราการว่างงานก็ปรับลดลง จนแรงงานมีอำนาจต่อรองกับนายจ้างมากขึ้น

แต่การที่สินค้าราคาแพง ไม่ว่าจะเป็นราคาอาหาร เสื้อผ้า ที่อยู่อาศัย รถยนต์ และ

พลังงาน ฯลฯ ย่อมสะเทือนชีวิตความเป็นอยู่ของพลเมืองอเมริกันส่วนใหญ่

ทั้งนี้ เงินเฟ้อที่อุบัติขึ้นในสหรัฐฯตอนนี้

ไม่ใช่แค่ปัจจัยด้านอุปทาน หรือ ความขาดแคลนสินค้าและบริการ

ที่มาจากสถานการณ์โควิดเท่านั้น แต่มาจากปัจจัยด้านอุปสงค์

หรือความต้องการของผู้บริโภคที่เพิ่มมากขึ้นด้วย

จากการใช้นโยบายการคลังผ่อนคลายของรัฐบาลสหรัฐฯ เพื่อกระตุ้นเศรษฐกิจในช่วงโควิด

อาทิ มาตรการอัดฉีดเงินมูลค่า 1.9 ล้านล้านดอลลาร์ เป็นต้น

รวมถึงมาตรการช่วยเหลือทางสังคมแก่แรงงานและผู้มีรายได้น้อยอีกมากมาย ดังนั้น

เงินเฟ้อขณะนี้จึงไม่ใช่สถานการณ์ชั่วคราวอีกต่อไป

แต่เป็นปรากฏการณ์ที่จะต้องรีบปราบปรามเร่งด่วน ยกเว้น จะเกิดวิกฤติที่ไม่คาดฝัน

จนทำให้ชาวอเมริกันหวั่นวิตก และชะลอการใช้จ่ายอีกครั้งหนึ่ง

เป็นที่น่าสังเกตว่า

การที่ Fed มีแนวโน้มจะขึ้นอัตราดอกเบี้ยในเร็วๆ นี้

ทำให้กองทุนการเงินระหว่างประเทศ หรือ IMF ได้ออกมาเตือนตลาดเงินและตลาดหุ้นทั่วโลก

อาจประสบความผันผวน จากความเคลื่อนไหวของเม็ดเงินลงทุนในตลาดต่างๆ อีกทั้งประเทศเศรษฐกิจเกิดใหม่และประเทศกำลังพัฒนา

อาจเผชิญกับสถานการณ์เงินทุนไหลออก และ ค่าเงินสกุลท้องถิ่นอ่อนแอลง

เมื่อเทียบกับเงินดอลลาร์สหรัฐฯ

ด้วยเหตุนี้

ประเทศที่มีหนี้สินต่างประเทศในรูปสกุลเงินดอลลาร์จำนวนมาก หรือ

มีเงินทุนสำรองระหว่างประเทศต่ำ หรือขาดดุลบัญชีเดินสะพัดสูง

รัฐบาลและแบงก์ชาติของประเทศนั้นๆ

ต้องรับมือกับผลกระทบที่มาจากการขึ้นอัตราดอกเบี้ยของสหรัฐฯอย่างจริงจัง เช่น

การปล่อยให้ค่าเงินท้องถิ่นอ่อนตัวลงก่อนเมื่อเทียบกับเงินดอลลาร์

และรีบขึ้นอัตราดอกเบี้ยทางการในประเทศ เพื่อประคองค่าเงินและป้องกันเงินเฟ้อ

เป็นต้น

สถานการณ์เงินเฟ้อในกลุ่มยูโร

อาจดูไม่ชัดเจนเท่าสหรัฐฯและอังกฤษ ที่ธนาคารกลางของทั้งสองประเทศ

ประกาศสกัดเงินเฟ้อด้วยมาตรการทางการเงินเข้มงวด

โดยเฉพาะธนาคารกลางอังกฤษได้ปรับเพิ่มอัตราดอกเบี้ยทางการไปเรียบร้อยแล้ว

จากระดับเฉลี่ย 0.1% เป็นอัตรา 0.25%

สำหรับ ธนาคารกลางยุโรป หรือ ECB ประธานธนาคารกลาง นาง Christine

Lagarde ชี้ว่าสภาพแวดล้อมทางเศรษฐกิจของกลุ่มยูโร

แตกต่างจากสหรัฐฯ อีกทั้งมาตรการสนับสนุนฟื้นฟูช่วงโควิด

ก็มีปริมาณเม็ดเงินและช่วงระยะเวลาที่อัดฉีดไม่เหมือนกันอีกด้วย

จึงส่งผลให้เศรษฐกิจกลุ่มยูโรกระเตื้อง ค่อนข้างเชื่องช้ากว่าสหรัฐฯ

ถึงแม้ดัชนีราคาผู้บริโภคของกลุ่มยูโร

ได้เพิ่มขึ้นอย่างมากในเดือนพฤศจิกายนที่ผ่านมา อยู่ในระดับเฉลี่ย 4.9%

สูงสุดนับตั้งแต่ใช้เงินสกุลยูโร อีกทั้งเงินเฟ้อในเยอรมนีที่พุ่งแตะ 5%

ในช่วงเวลาเดียวกัน ซึ่งนับว่าเป็นระดับสูงมากสำหรับเยอรมนีที่ระมัดระวังเรื่องเงินเฟ้อมาโดยตลอด

แต่อย่างไรก็ตาม ECB ก็ยังต้องการชะลอการใช้มาตรการการเงินเข้มงวดเด็ดขาด

เพื่อรอสังเกตว่าเงินเฟ้อที่ปรากฏเป็นสถานการณ์ที่ต่อเนื่อง ไม่ใช่แค่ชั่วคราว

และอยู่ในระดับเหนืออัตราเฉลี่ย 2% ซึ่งเป็นอัตราเงินเฟ้อเป้าหมายของ ECB

จริงๆ

ทั้งนี้

ECB มีแผนปรับลด QE เช่นกัน

โดยจะทยอยลดปริมาณ QE ในปี 2022

เป็นลำดับ แต่มีข้อแม้ว่าธนาคารกลางพร้อมที่จะกลับมาเพิ่มปริมาณ QE อีกเมื่อใดก็ได้

หากสถานการณ์เศรษฐกิจกลุ่มยูโร หวนกลับมาแผ่วลง จนไม่น่าไว้วางใจอีกครั้ง ส่วนเรื่องอัตราดอกเบี้ย

นาง Lagarde มองว่า ECB ไม่น่าจะเพิ่มอัตราดอกเบี้ยในปี

2022 เหมือนสหรัฐฯ

เนื่องจากประเทศสมาชิกกลุ่มยูโรบางประเทศ ยังมีภาระหนี้สินรุงรัง

จึงต้องพิจารณาอย่างรอบคอบ รอจังหวะให้ประเทศสมาชิกส่วนใหญ่ฟื้นตัวแข็งแรงมากขึ้น

ยกเว้น กรณีเงินเฟ้อส่อเค้าปะทุบานปลาย ซึ่ง ECB ก็พร้อมจะขึ้นอัตราดอกเบี้ยทางการทันที

ปัจจุบันอัตราดอกเบี้ยทางการติดลบ อยู่ที่ระดับ -0.5%

PBOC : ผู้พิทักษ์เสถียรภาพเศรษฐกิจจีน

การดำเนินมาตรการทางการเงินของธนาคารกลางจีน

(The People’s Bank of China : PBOC) ในระยะนี้ แตกต่างจากประเทศตะวันตกอย่างสิ้นเชิง

เนื่องจากจีนไม่ได้เผชิญภาวะเงินเฟ้อรุนแรง แต่กลับประสบปัญหาเศรษฐกิจชะลอตัวลง

นับตั้งแต่กลางปีที่แล้วเป็นต้นมา

ทำให้ทางการจีนพะวงเรื่องการเติบโตทางเศรษฐกิจมากกว่า โดยเกรงว่า

หากปล่อยให้สถานการณ์ยืดเยื้อ อาจส่งผลเสียหายต่อการจ้างงานในประเทศ

ซึ่งไม่เป็นผลดีต่อเสถียรภาพทางเศรษฐกิจโดยรวม

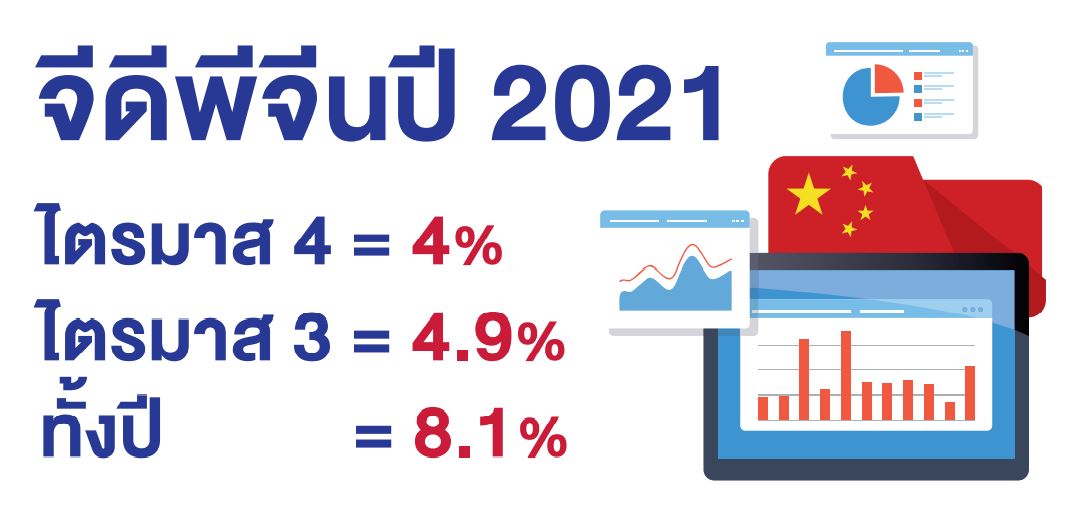

อัตราการเติบโตทางเศรษฐกิจจีนในไตรมาสสุดท้ายของปี

2021 อ่อนแรงลงอยู่ในระดับราว 4%

ซึ่งนับเป็นอัตราต่ำสุดตั้งแต่ต้นปี 2020 ขณะที่ GDP ในไตรมาสที่

3 อยู่ระดับราว 4.9%

แต่อย่างไรก็ตาม ตัวเลข GDP ตลอดปี 2021 อยู่ในเกณฑ์น่าพอใจประมาณ

8.1%

เปรียบเทียบกับอัตราเป้าหมายของทางการที่วางไว้ราว 6%

ทั้งนี้ เป็นผลจากเทคนิคที่คำนวณเปรียบเทียบจากฐานต่ำในปีก่อนหน้า ส่วนปัจจัยบวกที่สนับสนุน GDP ก็ปรากฏให้เห็นเช่นกัน โดยเฉพาะในช่วงครึ่งแรกของปี ได้แก่ การใช้จ่ายของผู้บริโภคและการส่งออก ซึ่งในรอบปีที่แล้ว จีนเกินดุลการค้ามีมูลค่าราว 676,000 ล้านดอลลาร์ คิดเป็นสัดส่วนราว 1 ใน 5 ของอัตราการเติบโต GDP ในปี 2021

ถึงแม้ภาพรวมของตัวเลข

GDP จีน ในปีที่ผ่านมา ยังดูน่าไว้วางใจ

แต่สำหรับรัฐบาลจีน กลับเห็นว่าสถานการณ์เศรษฐกิจเริ่มอ่อนไหวมากขึ้นเรื่อยๆ

หลังจากที่ทางการจีนใช้มาตรการคุมประพฤติธุรกิจสำคัญๆ ของประเทศมากมาย

ส่วนหนึ่งก็เพื่อแสดงจุดยืนของทางการจีนที่ต้องการลดความเหลื่อมล้ำทางเศรษฐกิจ

ลดการผูกขาด การเอาเปรียบทางเศรษฐกิจและสังคม โดยเฉพาะกลุ่มอสังหาริมทรัพย์

ที่มีการเก็งกำไรกันอย่างแพร่หลาย ทำให้ราคาที่อยู่อาศัยพุ่งขึ้นต่อเนื่อง

กลายเป็นปัญหาของคนจีนระดับกลางลงไป

รัฐบาลจีนกำราบธุรกิจอสังหาริมทรัพย์อย่างเด็ดขาดในปีที่แล้ว

เพื่อลดการเก็งกำไรของผู้ซื้อ และ ชะลอราคาที่อยู่อาศัยให้สู่ระดับปกติ

ด้วยการกำชับสถาบันการเงินต่างๆ ปล่อยสินเชื่อให้แก่กิจการอสังหาริมทรัพย์อย่างรอบคอบ

ตามเงื่อนไขที่ทางการกำหนด อีกทั้งธุรกิจอสังหาริมทรัพย์เอง

ก็โดนควบคุมการกู้ยืมให้อยู่ในกติกาของทางการเช่นกัน

เพื่อป้องกันการกู้ยืมเกินกำลังทางธุรกิจ หรือ ส่อเค้าไปในทิศทางที่ไม่เหมาะสม

การจัดระเบียบภาคอสังหาริมทรัพย์อย่างเข้มข้น

ส่งผลให้สภาพคล่องทางการเงินในธุรกิจดังกล่าวเหือดหาย

ความสามารถในการชำระดอกเบี้ยเงินกู้ให้แก่เจ้าหนี้ทั้งในประเทศและต่างประเทศถดถอยลง

จนมียอดเงินกู้บางรายการกลายเป็นหนี้เสีย

เนื่องจากธุรกิจไม่สามารถผ่อนชำระดอกเบี้ยได้ตามกำหนดระยะเวลาและเงื่อนไขทางกฎหมาย

โดยภาพรวมคาดว่า ขณะนี้ธุรกิจอสังหาริมทรัพย์รายใหญ่ของจีนรวมกัน

มีมูลค่าหนี้สินทั้งในประเทศและต่างประเทศ ประมาณ 5

ล้านล้านดอลลาร์ อีกทั้ง ยังคาดกันว่า ธุรกิจอสังหาริมทรัพย์จีน

จำเป็นต้องชำระดอกเบี้ยพันธบัตรต่างประเทศในช่วงไตรมาสแรก 2022

เป็นมูลค่าราว 20,000 ล้านดอลลาร์ ซึ่งสูงกว่าไตรมาสสุดท้ายปีก่อน

ความระส่ำระสายของภาคอสังหาริมทรัพย์จีน

ได้ส่งแรงกระเพื่อมไปยังปัญหาหนี้สินประเภทอื่นๆ ของจีนอีก

โดยเฉพาะปัญหาหนี้สินของทางการท้องถิ่น ที่มีใช้เครื่องมือทางการเงินที่เรียกว่า Local-Government

Financing Vehicles (LGFV) เพื่อระดมเงินทุนไปพัฒนาท้องถิ่น เช่น ถนนหนทาง

สะพาน น้ำประปา ไฟฟ้า ฯลฯ ซึ่งรายได้จากการลงทุนเหล่านี้

อาจให้ผลตอบแทนไม่เพียงพอที่จะผ่อนชำระหนี้สินที่กู้ยืมแบบ LGFV ทำให้ทางการท้องถิ่นนิยมหารายได้ด้วยการประมูลขายที่ดินให้แก่ธุรกิจอสังหาริมทรัพย์

โดยนำรายได้เหล่านี้ ไปชำระดอกเบี้ยและเงินต้นของการกู้ยืมแบบ LGFV

แต่เมื่อธุรกิจอสังหาริมทรัพย์ซบเซา

การประมูลที่ดินของทางการท้องถิ่นก็เงียบเหงา ขาดรายได้ที่จะนำไปชำระหนี้สินต่างๆ

ทั้งนี้ นักวิเคราะห์คาดว่าในเบื้องต้น LGFV ก่อให้เกิดหนี้สินระดับท้องถิ่นประมาณ

8.3 ล้านล้านดอลลาร์ หรือ ราว 52%

ของ GDP ดังนั้น อสังหาริมทรัพย์

จึงเป็นหนึ่งในธุรกิจสำคัญที่สามารถก่อให้เกิดความเสียหายอย่างใหญ่หลวงแก่เศรษฐกิจส่วนรวม

ทั้งระบบการเงินการธนาคาร การลงทุน การซื้อที่อยู่อาศัยของคนจีน

อุตสาหกรรมต่อเนื่อง และ การจ้างงาน

เมื่อการคุมประพฤติภาคอสังหาริมทรัพย์อย่างเฉียบขาด

กำลังส่งผลกระทบข้างเคียงเป็นวงกว้างอย่างชัดเจน

โดยเฉพาะการลงทุนและการบริโภคของคนจีนแผ่วลง

อีกทั้งการระบาดของโควิดสายพันธุ์โอมิครอน

และการใช้มาตรการล็อกดาวน์อย่างเคร่งครัด ยิ่งช้ำเติมให้เศรษฐกิจจีนอ่อนกำลังลง

ด้วยเหตุนี้

PBOC จึงต้องใช้มาตรการการเงินผ่อนคลายอย่างต่อเนื่องตั้งแต่ปลายปี

2021 เป็นต้นมา จนเข้าสู่ศักราชใหม่ 2022

และ คาดว่าธนาคารกลางจีน จะยังคงผ่อนคลายทางการเงินต่อไปทั้งปี

เพื่อให้เศรษฐกิจจีนสามารถขยายตัวได้ไม่ต่ำกว่า 5%

ในปี 2022

ซึ่งทางการจีนถือว่าเป็นระดับสำคัญที่จะต้องประคับประคองให้สำเร็จ เพื่อรักษาเสถียรภาพด้านเศรษฐกิจสำคัญๆ

ได้แก่ การจ้างงาน การเงินการธนาคาร การค้า การลงทุนทั้งจากในประเทศและต่างประเทศ

มาตรการทางการเงินที่

PBOC ได้ดำเนินการเพื่อกระตุ้นเศรษฐกิจ ได้แก่

การปรับลดอัตราเงินสดสำรองของธนาคารพาณิชย์ การลดอัตราดอกเบี้ยทางการประเภทต่างๆ

การสนับสนุนโครงการปล่อยกู้ให้แก่ธุรกิจขนาดกลางและขนาดย่อม

การอัดฉีดเงินสู่ระบบการเงินโดยตรง การปรับอัตราดอกเบี้ยซื้อคืนพันธบัตร เป็นต้น

นอกจากนี้ พรรคคอมมิวนิสต์จีน

ยังแสดงท่าทีสนับสนุนการเติบโตทางเศรษฐกิจ ด้วยมาตรการผ่อนคลายทางการเงิน

แต่ในขณะเดียวกัน ก็พยายามกำชับให้ PBOC และ สถาบันการเงินต่างๆ

ระมัดระวังเรื่องความไม่เหมาะในการปล่อยกู้ เช่น เพื่อการเก็งกำไร ฯลฯ

และที่สำคัญก็คือ รัฐบาลจะยังคงดูแลภาคอสังหาริมทรัพย์ให้อยู่ในกติกาที่ถูกต้อง

เพื่อผู้บริโภคส่วนใหญ่จะได้มีที่อยู่อาศัยในราคาเป็นธรรม

การใช้มาตรการผ่อนคลายทางการเงินของ

PBOC ในขณะนี้ ยังอยู่ในระดับที่ไม่เข้มข้นเท่าใดนัก

เมื่อเทียบกับช่วงวิกฤติการเงินปี 2008

ซึ่งทางการจีนได้ใช้มาตรการดังกล่าวอย่างหนัก

จนสามารถขับเคลื่อนเศรษฐกิจจีนผ่านพ้นวิกฤติของโลกครั้งนั้นได้สำเร็จ ดังนั้น PBOC

จึงยังมีช่องทางที่จะประคองเศรษฐกิจจีนอีกมากในสถานการณ์ขณะนี้ และ

น่าจะรักษาเสถียรภาพโดยรวมของประเทศไว้ได้ในปีเสือ

เนื้อหาที่เกี่ยวข้อง