Bitcoin ตัวกลางชำระเงิน หรือสินทรัพย์ลงทุนทางเลือกใหม่ ความท้าทายที่ต้องจับตา

Bitcoin จากเป้าหมายทางเลือกของการชำระเงินสู่สินทรัพย์ลงทุนทางเลือกในปี 2021 Bitcoin เพิ่งผ่านการครบรอบอายุ

12 ปีเมื่อวันที่ 3 มกราคมที่ผ่านมา จนถึงปัจจุบัน Bitcoin

ยังไม่สามารถบรรลุเป้าหมายที่ต้องการเป็นตัวกลางการในชำระเงินรูปแบบใหม่ได้

แม้ Bitcoin จะมีจุดเด่นที่ดีกว่าตัวกลางการชำระเงินรูปแบบเดิม

ทั้งมีการกระจายอำนาจออกจากศูนย์กลาง

ทำให้ไม่จำเป็นต้องมีธนาคารกลางหรือตัวกลางอื่นๆ มาคอยควบคุม

มีความโปร่งใสของธุรกรรม และมีความปลอดภัยสูงแต่ที่ผ่านมา Bitcoin กลับมีความผันผวนด้านราคาสูงจึงไม่เหมาะสำหรับการเป็นตัวกลางการชำระเงินรวมถึงรัฐบาลในหลายประเทศยังไม่ยอมรับ

Bitcoin ในการเป็นตัวกลางการชำระเงิน

อย่างไรก็ดี Bitcoin กลับได้รับความนิยมในแง่ของสินทรัพย์ลงทุนทางเลือก

สะท้อนจากเงิน Bitcoin ได้แข็งค่าขึ้นมาอย่างต่อเนื่องโดยในรอบล่าสุดราคา

Bitcoin ได้ทำสถิติสูงที่สุดในประวัติศาสตร์หากนับตั้งแต่ต้นปี

2020 จนถึงเดือนกุมภาพันธ์ 2021 ราคาของBitcoin

ได้เพิ่มสูงขึ้นมากกว่า 500% ในบทความนี้จะวิเคราะห์สาเหตุที่ราคา Bitcoin

สูงขึ้นในวัฏจักรล่าสุดซึ่งเหมือนหรือต่างจากวัฏจักรปี 2017

อย่างไร รวมถึงความท้าทายของ Bitcoin ในอนาคตที่จะเป็นตัวกลางการชำระเงินหรือสินทรัพย์ลงทุนทางเลือกจะประกอบด้วยอะไรบ้าง

อะไรเป็นปัจจัยที่ทำให้ราคา Bitcoin สูงขึ้นในวัฏจักรขาขึ้นล่าสุด?

เนื่องจาก Bitcoin มีจำนวนเหรียญคงที่

ทำให้ราคาของ Bitcoin สะท้อนจากความต้องการเป็นหลัก โดยผู้สร้าง Bitcoin

ได้จำกัดจำนวนเหรียญในระบบทั้งหมด 21

ล้านเหรียญ ซึ่งในปัจจุบันมีจำนวนเหรียญที่หมุนเวียนในระบบแล้วทั้งสิ้น 18.6

ล้านเหรียญ (คิดเป็น 89% ของจำนวนเหรียญทั้งหมด)ทำให้เคลื่อนไหวของราคา

Bitcoin เกิดจากความต้องการ Bitcoin ที่เพิ่มขึ้นหรือลดลงเป็นหลัก

ซึ่งในรอบนี้เราสามารถแบ่งกลุ่มผู้ที่ต้องการ Bitcoinออกเป็น

2 กลุ่ม ดังนี้

1. นักลงทุนรายย่อย

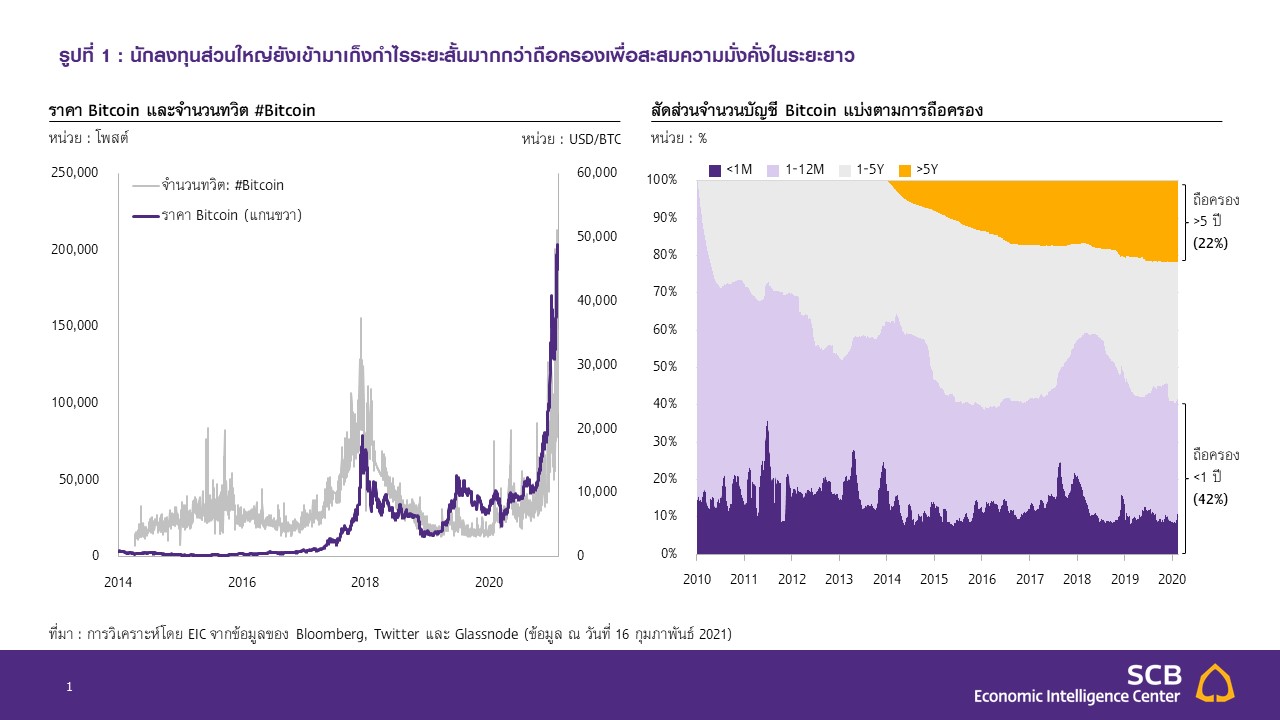

นักลงทุนรายย่อยมีบทบาทสำคัญต่อราคา Bitcoin อย่างมีนัยสำคัญที่ผ่านมาราคา

Bitcoin เทียบกับดอลลาร์สหรัฐจะสอดคล้องกับยอดค้นหาใน Google

หรือจำนวนทวิตใน Twitter ที่เกี่ยวข้องกับ Bitcoin มาโดยตลอด

(รูปที่ 1ซ้าย) และในปี 2021

มีจำนวนทวิตต่อวันใน #Bitcoin สูงสุดถึง 2.1

แสนโพสต์ เทียบกับในปี 2017 ที่มีจำนวนทวิตสูงสุด 1.6

แสนโพสต์ สะท้อนว่าในวัฏจักรรอบนี้ผู้คนสนใจ Bitcoin มากกว่ารอบก่อนหน้าอย่างเห็นได้ชัดและสอดคล้องกับจำนวนบัญชี

Bitcoin ที่เพิ่มขึ้น

โดยนับตั้งแต่ต้นปี 2021

จนถึงวันที่ 16กุมภาพันธ์ มีจำนวนบัญชี Bitcoin เพิ่มขึ้นเฉลี่ยวันละ

5.5 แสนบัญชีต่อวันเทียบกับปี 2017

ที่มีจำนวนบัญชีเพิ่มขึ้นเฉลี่ยเพียง 3.9

แสนบัญชีต่อวันทำให้ในปัจจุบันมีจำนวนบัญชี Bitcoin ที่มีมูลค่าน้อยกว่า

1BTC (เทียบเท่ากับ 48,585

ดอลลาร์สหรัฐ ณ วันที่ 16 กุมภาพันธ์ 2021) สูงถึง

95% ของจำนวนบัญชีทั้งหมด

สาเหตุหนึ่งที่นักลงทุนรายย่อยเพิ่มขึ้นมากกว่าปี

2017

เกิดจากการมีศูนย์ซื้อขายสินทรัพย์ดิจิทัลที่มากขึ้นในหลายประเทศ

ทำให้นักลงทุนรายย่อยสามารถทำธุรกรรมที่สะดวกขึ้น นอกจากนี้ ความนิยมของนักลงทุนรายย่อยที่เพิ่มขึ้นส่วนหนึ่งอาจมาจากการเข้ามาลงทุน

Bitcoin ของบริษัทรายใหญ่และนักลงทุนสถาบัน

ซึ่งยิ่งสร้างความมั่นใจให้แก่นักลงทุนรายย่อยในการลงทุนมากขึ้น

2. บริษัทขนาดใหญ่และนักลงทุนสถาบัน

ในช่วงวัฏจักรขาขึ้นในปี 2017

บริษัทและนักลงทุนสถาบันยังไม่มีบทบาทใน Bitcoin มากนัก

แต่สำหรับปี 2021

บริษัทและนักลงทุนสถาบันหลายแห่งเริ่มให้ความสนใจ Bitcoin และสินทรัพย์ดิจิทัลอื่น

ๆ เพิ่มขึ้นโดยมีสาเหตุหลักอยู่ 2 ประการดังนี้

• บริษัทขนาดใหญ่และนักลงทุนสถาบันมอง

Bitcoin เป็นสินทรัพย์ลงทุนทางเลือกในภาวะที่ธนาคารหลักทั่วโลกผ่อนคลายนโยบายการเงินอย่างมากนับตั้งแต่ปี

2020 ธนาคารกลางหลักทั่วโลกปรับลดอัตราดอกเบี้ย

และออกมาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) จำนวนมากเพื่อบรรเทาผลกระทบจากการแพร่ระบาดของ

COVID-19 ทำให้ผลตอบแทนจากการลงทุนในพันธบัตรรัฐบาลอยู่ในระดับต่ำและค่าเงินดอลลาร์สหรัฐมีแนวโน้มอ่อนค่า

บริษัทขนาดใหญ่และนักลงทุนสถาบันจึงมองหาสินทรัพย์ลงทุนทางเลือกอื่น ๆ

ที่ไม่ถูกด้อยค่า (Devalue)

โดยนโยบายการเงินของธนาคารกลาง

ที่ผ่านมาสินทรัพย์ที่มีลักษณะดังกล่าวและได้รับความนิยมสูง คือ ทองคำ ซึ่งมีคุณสมบัติเก็บมูลค่าได้

มีจำนวนจำกัด และราคาสอดคล้องอัตราเงินเฟ้อ

แต่การลงทุนในทองคำเป็นการลงทุนในสินทรัพย์ที่จับต้องได้

ซึ่งจะต้องมีค่าใช้จ่ายในการดูแลและค่าขนส่ง

จึงมีอีกทางเลือกหนึ่งซึ่งมีคุณสมบัติคล้ายกับทองคำ คือ Bitcoin ซึ่งมีข้อได้เปรียบเรื่องการเป็นสินทรัพย์ดิจิทัลจึงแทบไม่มีค่าใช้จ่ายในการดูแลรักษา

ขณะเดียว กันราคา Bitcoin ก็มีความสัมพันธ์อัตราเงินเฟ้อคาดการณ์ในทิศทางบวกเช่นกัน

ทำให้บริษัทขนาดใหญ่และนักลงทุนสถาบัน

ที่มีสภาพคล่องทางการเงินสูงและไม่ต้องการให้เงินสดถูกด้อยค่า ให้ความสนใจลงทุนใน Bitcoin

และสินทรัพย์ดิจิทัลอื่น ๆ เพิ่มขึ้น ตัวอย่างบริษัทที่เริ่มลงทุนใน Bitcoin

เช่น บริษัท MicroStrategy ซึ่งเป็นบริษัทวิเคราะห์ข้อมูลทางธุรกิจได้ถือ

Bitcoin ไว้ราว 7

หมื่น BTC โดยเป็นเงินทุนสำรองของบริษัทเพื่อป้องกันความเสี่ยงต่อเงินเฟ้อของสกุลเงินดอลลาร์สหรัฐ

และบริษัท Tesla ผู้ผลิตรถยนต์ไฟฟ้า

รายงานว่าบริษัทวางแผนลงทุนซื้อ Bitcoin ด้วยเม็ดเงินมูลค่ากว่า 1,500

ล้านดอลลาร์สหรัฐ เป็นต้น

• บริษัทถือ

Bitcoin เพื่อเป็นทางเลือกในการชำระเงินรูปแบบใหม่เพื่อรองรับการใช้จ่ายในรูปของสินทรัพย์ดิจิทัล

แม้ว่าปัจจุบันความต้องการ Bitcoin สำหรับการชำระเงินยังไม่แพร่หลายเป็นวงกว้าง

แต่หลายบริษัทเริ่มขยับตัวเพื่อรองรับการชำระเงินด้วย Bitcoin และสินทรัพย์ดิจิทัลอื่น

ๆ ไว้ล่วงหน้า เช่น ในเดือนตุลาคม 2020PayPalผู้ให้บริการการชำระเงินรายใหญ่เปิดให้ผู้ใช้ซื้อสินค้าจากร้านค้าในเครือข่ายด้วยสกุลเงินคริปโท

(Cryptocurrency) ได้

ในปัจจุบันสัดส่วน Bitcoin ของบริษัทขนาดใหญ่

และนักลงทุนสถาบันยังมีไม่มาก โดยกองทุน Bridgewater ประเมินว่าบริษัทและนักลงทุนสถาบัน

ณ เดือนธันวาคม 2020ถือครองมูลค่าBitcoin อยู่ราว

10% ของมูลค่า Bitcoin ทั้งหมดในตลาดแต่บทบาทของบริษัทและนักลงทุนสถาบันในตลาด

Bitcoin ยังถือว่าเพิ่งเริ่มต้นขึ้น

ซึ่งแนวโน้มในอนาคตยังต้องขึ้นอยู่กับความท้าทายของ Bitcoin ในระยะข้างหน้าด้วย

ความท้าทายสำหรับ Bitcoin และสินทรัพย์ดิจิทัลอื่นๆ ในอนาคต

อนาคตของ Bitcoin และสินทรัพย์ดิจิทัลอื่นๆ ยังมีความท้าทายอีกหลายประเด็นให้ต้องจับตามอง

ทั้งสำหรับเป้าหมายที่จะเป็นตัวกลางการชำระเงินหรือสินทรัพย์ลงทุนทางเลือก

โดยความท้าทายหลักที่ส่งผลต่อกำลังซื้อของนักลงทุนรายย่อยและนักลงทุนสถาบันอย่างหลีกเลี่ยงไม่ได้

ประกอบด้วย

1. Bitcoin เป็นสินทรัพย์ที่มีความผันผวนสูงเมื่อเทียบกับสินทรัพย์ที่เป็นตัวแทนการชำระเงินอื่นๆ จนถึงปัจจุบันBitcoin ยังคงเป็นสินทรัพย์ที่มีความผันผวนสูง และกำลังซื้อในอนาคตส่วนใหญ่ยังคงมีเป้าหมายเพื่อการเก็งกำไรอยู่ เมื่อเปรียบเทียบความผันผวนของสินทรัพย์ทางการเงินอื่นๆ เช่น ทองคำ หุ้น หรือพันธบัตรรัฐบาล Bitcoin มีความผันผวน(Volatility) ที่สูงกว่าดัชนีหุ้น S&P500 ทองคำ และพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีอยู่ที่ 2, 4และ 14เท่าเป็นสาเหตุให้นักลงทุนสนใจลงทุนเพราะมีโอกาสทำกำไรได้สูงกว่าสินทรัพย์ประเภทอื่น (แต่ก็มีโอกาสขาดทุนสูงกว่าเช่นกัน)เมื่อวิเคราะห์พฤติกรรมการถือครอง Bitcoin ในแต่ละบัญชีพบว่า ส่วนใหญ่ยังเป็นการถือครองระยะสั้นไม่เกิน 1 ปี โดยในปี 2020 จำนวนบัญชีที่ถือครอง Bitcoin มากกว่า 5 ปีมีเพียง 22% ของจำนวนบัญชีทั้งหมด

ขณะที่ จำนวนบัญชีที่ถือครอง Bitcoin น้อยกว่า

1 ปีมีถึง 42%

ของจำนวนบัญชีทั้งหมด สะท้อนว่านักลงทุนส่วนใหญ่ยังมอง Bitcoin เป็นการเก็งกำไรระยะสั้นมากกว่าการถือครองเพื่อสะสมความมั่งคั่งในระยะยาว (รูปที่

1 ขวา) ขณะเดียวกัน ก็ทำให้ Bitcoin ยังไม่เป็นที่ไว้วางใจสำหรับการเป็นตัวแทนการชำระเงินหรือการสะสมความมั่งคั่งในระยะยาว

และเป็นข้อจำกัดของการเข้ามาของบริษัทขนาดใหญ่และนักลงทุนสถาบันเป็นวงกว้างอย่างไรก็ดี

ในอนาคตเมื่อมีผู้เล่นในตลาด Bitcoin เพิ่มขึ้นและมีสภาพคล่องที่มากขึ้นก็อาจมีความเป็นไปได้ที่ความผันผวนดังกล่าวจะลดลงในอนาคต

2. ความไม่แน่นอนในการกำกับดูแลจากภาครัฐ อนาคตของ Bitcoin ขึ้นอยู่กับการยอมรับ

Bitcoin และสินทรัพย์ดิจิทัลของภาครัฐในแต่ละประเทศทั่วโลก

กำหนดนโยบายของแต่ละประเทศต่างต้องการให้ Bitcoin อยู่ภายใต้การกำกับของรัฐมากขึ้น

ซึ่งทางเลือกนโยบายที่เป็นไปได้ สามารถแบ่งได้เป็น 3

ทางเลือก ได้แก่

1) ภาครัฐสร้างสภาพแวดล้อมการกำกับดูแลที่ก่อให้เกิดความไว้วางใจในสินทรัพย์ดิจิทัลมากขึ้น

2) ภาครัฐไม่ไว้วางใจ Bitcoin และสินทรัพย์ดิจิทัลอื่นๆ จนนำไปสู่มาตรการขัดขวางการใช้สินทรัพย์ดังกล่าวหรือ

3) ภาครัฐสร้างสกุลเงินดิจิทัลของตัวเอง

เพื่อเป็นตัวกลางการชำระเงินรูปแบบใหม่

ภาครัฐเริ่มยอมรับ Bitcoin ในแง่สินทรัพย์ลงทุนทางเลือกแต่ยังไม่ไว้วางใจให้

Bitcoin เป็นตัวกลางการชำระเงินในปัจจุบันภาครัฐมีมุมมองต่อ

Bitcoin ออกเป็น2

รูปแบบตามวัตถุประสงค์ของการถือครอง ได้แก่สินทรัพย์ลงทุนทางเลือก

กับตัวกลางการชำระเงินซึ่งภาครัฐมีนโยบายการกำกับทั้งสองรูปแบบที่แตกต่างกัน

นั้นคือสำหรับด้านสินทรัพย์ลงทุนทางเลือก หลายประเทศเลือกใช้นโยบายทางเลือกที่ 1ที่ต้องการสร้างสภาพแวดล้อมการกำกับดูแล

เพื่อให้ Bitcoin และสินทรัพย์ดิจิทัลเป็นสินทรัพย์ลงทุนทางเลือกภายใต้การกำกับดูแลของรัฐเช่น

สหรัฐฯ ยุโรป และไทย เป็นต้น

ในทางกลับกัน รัฐบาลส่วนใหญ่ยังไม่ยอมรับ Bitcoin

สำหรับการเป็นตัวกลางการชำระเงินเนื่องจาก Bitcoin ไม่ได้อยู่ภายใต้การกำกับของรัฐบาลประเทศใดประเทศหนึ่ง

จึงอาจเป็นช่องโหว่ในการฟอกเงินหรือการทำธุรกรรมที่ผิดกฎหมายได้ และการยอมรับ Bitcoin

อาจหมายถึงการสูญเสียอำนาจในการกำหนดนโยบายการเงินในอนาคตได้ซึ่งอาจทำให้รัฐบาลเลือกใช้นโยบายทางเลือกที่

2 คือ ออกมาตรการขัดขวางการใช้ Bitcoin สำหรับการชำระเงิน

หรือนโยบายทางเลือกที่ 3 คือ

รัฐบาลแต่ละประเทศออกสกุลเงินดิจิทัลขึ้นมาเอง เพื่อรวมข้อดีของเทคโนโลยี Blockchain

ของ Bitcoin และเสถียรภาพด้านราคาของสกุลเงินดั้งเดิมเข้าด้วยกัน

โดยไม่สูญเสียอำนาจในการกำหนดนโยบายการเงินอีกด้วย เช่น

ธนาคารกลางจีนได้ออกเงินหยวนดิจิทัล ซึ่งผูกไว้กับเงินหยวนในอัตรา 1:1

เพื่อนำมาใช้แทนที่การใช้เงินในรูปแบบเงินสด เป็นต้น

ทั้งนี้ การกำกับดูแลจากภาครัฐที่เข้มงวดขึ้นอาจส่งผลดีในระยะยาวในแง่สินทรัพย์ลงทุนทางเลือกแต่การขัดขวางหรือการทำสกุลเงินดิจิทัลของรัฐบาลอาจส่งผลให้บทบาทของ Bitcoin ในแง่ของการตัวกลางการชำระเงินลดลง ที่ผ่านมาราคา Bitcoin มีความอ่อนไหวกับมาตรการภาครัฐในทางลบค่อนข้างสูง เนื่องจากผู้ถือครอง Bitcoin รายใหญ่ในปัจจุบันให้ความสำคัญกับความเป็นอิสระจากการกำกับของภาครัฐค่อนข้างมาก หากภาครัฐเข้ามากำกับดูแลมากขึ้น อาจทำให้ผู้ถือครองรายใหญ่เทขาย Bitcoin ออกมาจำนวนมาก ซึ่งสร้างความผันผวนแก่ตลาดในระยะสั้นแต่กฎระเบียบย่อมเป็นผลดีในระยะยาวต่อการยอมรับของบริษัทและนักลงทุนสถาบันในวงกว้างมากขึ้นในทางกลับกันมาตรการขัดขวางการใช้ Bitcoin และการทำสกุลเงินดิจิทัลของรัฐบาลอาจส่งผลให้บทบาทของ Bitcoin ในแง่ของการเป็นตัวกลางการชำระเงินในระยะยาวลดลง จนทำให้กำลังซื้อ Bitcoin เพื่อใช้ในการชำระเงินลดลงในอนาคต

Bitcoinยังมีอายุไม่มากนัก ซึ่งยังต้องใช้เวลาพิสูจน์ตัวเองอีกมากในการบรรลุเป้าหมายทั้งในแง่ของการเป็นสินทรัพย์ลงทุนทางเลือกหรือตัวกลางการชำระเงินโดยการเข้ามาของบริษัทและนักลงทุนสถาบันในรอบนี้จะช่วยเร่งกระแสความนิยมของ Bitcoin และสินทรัพย์ดิจิทัลอื่น ๆ ซึ่งอาจทำให้สภาพคล่องในตลาดสินทรัพย์ดิจิทัลสูงขึ้นจนสร้างเสถียรภาพราคาในตลาดได้และนำไปสู่เป้าหมายของการเป็นสินทรัพย์ลงทุนทางเลือกหรือแม้กระทั่งตัวกลางการชำระเงินในอนาคตได้แต่ระหว่างทางยังคงต้องเผชิญกับความท้าทายทั้งจากกฎระเบียบของภาครัฐแต่ละประเทศและการแข่งขันจากสกุลเงินดิจิทัลโดยรัฐบาลเอง

เนื้อหาที่เกี่ยวข้อง