ใช้ที่ดินเป็นหลักประกันสินเชื่อเพื่อลงทุน ทางเลือกกลุ่ม Wealth บริหารภาษีที่ดิน

2 แบงก์ใหญ่เจาะกลุ่มมั่งคั่งสูง

ดันสินเชื่อเพื่อการลงทุนโดยใช้ที่ดินเป็นหลักประกัน

เป็นเครื่องมือบริหารภาษีที่ดิน รับยุครัฐยกเลิกการลดภาษีที่ดิน

KBank Private Banking

เตรียมวงเงิน 1.5 หมื่นล้าน

นางกรกช อรรถสกุลชัย Chief - Non

Capital Market Solution Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า

ในฐานะผู้นำบริการที่ปรึกษาด้านอสังหาริมทรัพย์ (Real Estate Advisory

Service) สำหรับลูกค้าบุคคลสินทรัพย์สูง ปัจจุบันมี 3

เทรนด์อสังหาริมทรัพย์ที่น่าจับตามองเพื่อเป็นแนวทางประกอบการตัดสินใจลงทุนหรือพัฒนาที่ดิน

1. การเปลี่ยนแปลงการใช้พื้นที่ในยุคนิวนอร์มอล

การแพร่ระบาดของโควิด-19 ทำให้รูปแบบการใช้ชีวิตเปลี่ยนไปอย่างมาก

การทำงานจากที่บ้าน (Work From Home) ได้รับความนิยมเพิ่มขึ้น

และคาดว่าจะยังคงเติบโตต่อเนื่องในอนาคต

ซึ่งทำให้การเดินทางเข้ามาทำงานในตัวเมืองมีแนวโน้มลดลง

และส่งผลให้การใช้พื้นที่เปลี่ยนแปลงไป

เช่น

ผู้คนจะอยากอยู่บ้านที่มีพื้นที่มากกว่าการอยู่คอนโดฯ

พื้นที่สำนักงานที่จะมีขนาดเล็กลง ช้อปปิ้งออนไลน์แทนการเดินห้าง

สั่งอาหารมารับประทานที่บ้านแทนการไปนั่งรับประทานที่ร้าน

ทำให้ราคาที่ดินในตัวเมืองชะลอการเติบโต

ในขณะที่ที่ดินรอบนอกตัวเมืองอาจปรับตัวสูงขึ้น

นอกเหนือไปจากทำเลแล้ว

อีกสิ่งหนึ่งที่สำคัญไม่แพ้กันก็คือ ศักยภาพของที่ดินนั้นๆ

ว่าสามารถนำไปพัฒนาอะไรได้บ้าง ที่ตอบโจทย์ความต้องการของผู้คนในยุคปัจจุบัน

2. โอกาสลงทุนในอสังหาริมทรัพย์เพิ่มเติม

จากวิกฤติโควิด-19 ที่ทำให้หลายๆ ธุรกิจขาดสภาพคล่อง หรือต้องมีการปรับแผน

เปลี่ยนกลยุทธ์จากสภาพตลาดที่เปลี่ยนแปลงไป

ทำให้มีการขายทรัพย์สินรวมถึงอสังหาริมทรัพย์ออกสู่ตลาดมากขึ้น

ในราคาที่จับต้องได้กว่าแต่ก่อน หรือในบางทำเลที่หายากราคาจึงไม่ได้ลดลง

แต่อย่างน้อยก็มีโอกาสให้ผู้สนใจสามารถจับจองเป็นเจ้าของได้

ดังนั้น

จึงถือเป็นจังหวะที่ดีสำหรับนักลงทุนที่ไม่ชอบความผันผวนในตลาดทุน

และต้องการจะเก็บอสังหาริมทรัพย์เพิ่มเติม อย่างไรก็ดี

ก่อนการตัดสินใจลงทุนในอสังหาริมทรัพย์ต้องไม่ลืมว่าจะมีปัจจัยอย่างภาระภาษีเข้ามาเกี่ยวข้องด้วย

3. โอกาสในการในการนำที่ดินมาแปลงเป็นเงินลงทุน

สร้างกระแสเงินสดเพื่อชำระภาษีที่ดิน

จากโจทย์ที่ว่าภาษีที่ดินเป็นภาระเพิ่มขึ้นหลังจากรัฐได้ยกเลิกการลดภาษี 90%

และในอนาคตยังจะปรับตัวสูงขึ้นจากราคาประเมินที่ดินที่เพิ่มขึ้น

และอัตราภาษีที่อาจปรับเพิ่มขึ้น 0.3% ทุก 3 ปี การนำที่ดินมาแปลงเป็นเงินลงทุน

เพื่อแสวงหาผลตอบแทนมาชำระภาษีที่ดิน ผ่านผลิตภัณฑ์ Land Loan for

Investment กำลังได้รับความสนใจในกลุ่มลูกค้าบุคคลสินทรัพย์สูง

ซึ่งเป็นการแปลงสินทรัพย์ที่ดินมาเป็นหลักประกัน เพื่อนำวงเงินสินเชื่อมาลงทุน

เพื่อโอกาสรับผลตอบแทน

โดยการลงทุนที่ KBank Private Banking แนะนำจะต้องสามารถสร้างผลตอบแทนที่สูงกว่าภาระดอกเบี้ยที่ต้องจ่าย

เพียงพอในการจ่ายภาษีที่ดินและสิ่งปลูกสร้างด้วย

นางกรกชกล่าวอีกว่า

การแปลงทรัพย์สินที่ดินมาเป็นสินเชื่อเพื่อการลงทุนโดยมีอสังหาริมทรัพย์เป็นหลักประกัน

(Land Loan for Investment) ตั้งแต่การคำนวณภาษีและดอกเบี้ยที่ต้องจ่าย

ดำเนินการจัดหาเงินทุน

ตลอดจนบริหารจัดการการลงทุนเพื่อสร้างผลตอบแทนตามเป้าหมายที่กำหนด

นอกจากนี้

ยังได้เพิ่มโอกาสในการสร้างผลตอบแทนให้แก่ลูกค้า

ด้วยการนำเสนอผลิตภัณฑ์ทางเลือกที่สามารถทำกำไรในภาวะตลาดแกว่งตัวในกรอบแคบๆ คือ

หุ้นกู้อนุพันธ์ KIKO (Knock-In Knock-Out Structured Note) ที่ให้ผลตอบแทนคาดหวังเฉลี่ยสูงถึง

8-12% ต่อปี โดยเป็นอัตราที่สูงกว่าอัตราเฉลี่ยของดอกเบี้ยสินเชื่อ Land

Loan for Investment โดยปัจจุบันมีพอร์ตสะสมอยู่ที่ราว 2.5 หมื่นล้านบาท

และฐานลูกค้าประมาณ 150 ราย

“ความสำเร็จของผลิตภัณฑ์ Land Loan for

Investment ในปีที่ผ่านมา ทำให้ในปี 2565 KBank

Private Banking ตั้งเป้ายอดปล่อยสินเชื่อสูงขึ้น

โดยได้เตรียมวงเงินราว 1-1.5 หมื่นล้านบาท

ซึ่งคาดว่าในปีนี้น่าจะได้ผลตอบรับที่ดีเช่นเดียวกัน

เนื่องจากผู้ถือครองที่ดินตื่นตัวอย่างมาก

จากการที่รัฐบาลได้ประกาศยกเลิกการปรับลดภาษีที่ดินสิ่งปลูกสร้างไป”

นอกจากนี้

จากนโยบายของผู้ว่าราชการกรุงเทพมหานครที่เกี่ยวข้องกับภาคอสังหาริมทรัพย์

ไม่ว่าจะเป็น การสร้างจุดเชื่อมต่อ (Hub) ระหว่างขนส่งสาธารณะ การสร้างสวน 15

นาที รวมถึงการพัฒนาห้องพักชั่วคราว ซึ่ง KBank Private Banking มองว่า

หากนโยบายดังกล่าวสามารถเกิดขึ้นจริง และจัดการได้ตามแผน

จะทำให้ความต้องการอสังหาฯ มีมากขึ้น การพัฒนาอสังหาฯ ขยายวงกว้าง

มูลค่าที่ดินก็เติบโตขึ้น และยังช่วยลดรายจ่ายด้านภาษีให้กับเจ้าของที่ดินอีกด้วย

“KBank Private Banking ในฐานะผู้ให้บริการให้คำปรึกษาด้านอสังหาริมทรัพย์แบบองค์รวม

ให้คำแนะนำแก่ผู้ครอบครองที่ดินว่าด้วยสภาวะเศรษฐกิจในปัจจุบันควรหาทางสร้างรายได้จากที่ดินที่ถือครองเพื่อชำระภาษี

ผ่านผลิตภัณฑ์ Land Loan for Investment และหาทางลดภาระทางด้านภาษี

ผ่านการเข้าร่วมโครงการภาครัฐต่างๆ เพื่องดเว้นการเสียภาษี เป็นต้น”

อย่างไรก็ดี การลงทุนในอสังหาริมทรัพย์ในปัจจุบันมีปัจจัยหลายอย่างที่ผู้ถือครองที่ดินและผู้พัฒนาอสังหาริมทรัพย์ต้องปรับตัวให้เท่าทันกับตลาด

ซึ่งไม่ต่างกับการลงทุนในสินทรัพย์อื่นๆ

ที่มีทั้งผลตอบแทนที่น่าสนใจและความเสี่ยงที่ต้องระวัง

ผู้ลงทุนควรศึกษาให้รอบด้านหรือปรึกษาผู้เชี่ยวชาญเพื่อสร้างการเติบโตให้กับสินทรัพย์ที่มี

และไม่ติดกับดักการลงทุน

SCB CIO ชี้ 3 ข้อดี

วางเป้าหมาย 1 หมื่นล้าน

นายศรชัย สุเนต์ตา ผู้ช่วยผู้จัดการใหญ่

ผู้บริหารฝ่าย SCB Chief Investment office (SCB CIO ) ธนาคารไทยพาณิชย์

เปิดเผยว่า นักลงทุนที่ถือครองสินทรัพย์ทางการเงินและอสังหาริมทรัพย์

ในปัจจุบันส่วนใหญ่ได้รับผลกระทบทางลบจากปัจจัยทั้งในและต่างประเทศ

ไม่ว่าจะเป็นอัตราการเติบโตของเศรษฐกิจที่ยังไม่ฟื้นตัวจากสถานการณ์โควิด

เงินเฟ้อที่คาดว่าจะปรับตัวสูงขึ้น

และภาษีที่ดินและสิ่งปลูกสร้างที่เริ่มเรียกเก็บเต็มจำนวนในปีนี้

ส่วนปัจจัยต่างประเทศจากความเสี่ยงที่ส่งผลกระทบเชิงภูมิศาสตร์ (Geopolitical

Risks) และความผันผวนของตลาดหุ้นทั่วโลกในช่วงห้าเดือนที่ผ่านมา

ส่งผลให้นักลงทุนที่มีความมั่งคั่งระดับสูง (High

Net Worth) มองหาสภาพคล่องในสินทรัพย์ที่ถือครองเพื่อนำเงินไปลงทุนสร้างรายได้

และกระจายความเสี่ยง โดยมีวัตถุประสงค์ที่ไม่ต้องการขายสินทรัพย์ที่ถืออยู่

เพราะอาจทำให้เสียโอกาสหากมูลค่าสินทรัพย์ที่ถือครองมีการปรับตัวขึ้นในอนาคต

สำหรับสินทรัพย์ของนักลงทุนที่มีความมั่งคั่งระดับสูงถือครอง

ได้แก่ สินทรัพย์ประเภทที่ดิน อสังหาริมทรัพย์ และหุ้นกู้ เป็นต้น

ซึ่งสินทรัพย์ดังกล่าวสามารถนำมาจำนองกับธนาคาร

โดยอยู่ภายใต้ผลิตภัณฑ์สินเชื่อประเภท Wealth Lending Products ประกอบด้วย

Property Backed Loan โดยการนำสินทรัพย์ประเภทที่ดิน

หรืออสังหาริมทรัพย์มาจำนองกับธนาคาร และ Lombard Loan เป็นการนำหลักทรัพย์

ประเภท หุ้นกู้ มาจำนองกับธนาคาร

โดยธนาคารจะปล่อยสินเชื่อเงินกู้ให้กับนักลงทุน

ในอัตราดอกเบี้ยที่น่าสนใจ ระหว่าง 2.5-4% ต่อปี ขึ้นกับระยะเวลาชำระคืนเงินต้น

ซึ่งเงินกู้ที่นักลงทุนได้รับจะนำมาลงทุนในผลิตภัณฑ์การลงทุนที่หลากหลาย

ทั้งผลิตภัณฑ์ของธนาคารและบริษัทในเครือ เช่น SCB Securities, SCB Asset

Management และ SCB Julius Bar โดยมีผู้เชี่ยวชาญด้านการลงทุนของธนาคารเป็นที่ปรึกษาและแนะนำการลงทุน

(Investment Advisor) ผ่าน Investment Portfolio

“จะมีการวางเป้าหมายผลตอบแทนให้เหมาะสมกับนักลงทุนแต่ละราย

บนพื้นฐานความเสี่ยงที่ยอมรับได้ (Risk Appetite) เพื่อเพิ่มโอกาสในการสร้างรายได้ให้งอกเงย

ดีกว่าปล่อยที่ดินรกร้างหรือ ถือหลักทรัพย์ที่มูลค่าลดลงตามภาวะตลาด

แม้นักลงทุนจะต้องเสียดอกเบี้ยและค่าธรรมเนียมต่างๆ ก็ตาม

แต่ยังมีโอกาสได้รับผลตอบแทนที่ดีจากการลงทุนสามารถต่อยอดความมั่งคั่งให้กับพอร์ตการลงทุนได้อีกด้วย

จึงเป็นอีกหนึ่งช่องทางที่ช่วยให้นักลงทุนมีเงินหมุนเวียนในการลงทุน”

นายศรชัยกล่าวอีกว่า สินเชื่อ Wealth

Lending Product เป็นเครื่องมือที่ช่วยแก้ปัญหาในเรื่องต่างๆ

ดังนี้

1. เพื่อใช้จ่ายภาษีที่ดินและสิ่งปลูกสร้างที่คาดว่าจะปรับตัวสูงขึ้นในอนาคต

โดยเฉพาะที่ดินรกร้างซึ่งจะได้รับผลกระทบจากอัตราภาษีที่ปรับตัวสูงขึ้นในทุกสามปี

ตามโครงสร้างของอัตราเพดาน และราคาประเมินกรมที่ดินที่คาดว่าจะปรับสูงขึ้นในอนาคต

หลังจากมีการเลื่อนการประกาศราคาประเมินใหม่ เพราะสถานการณ์โควิด

ราคาประเมินครั้งสุดท้ายจัดทำขึ้นในรอบปี 2559-2562

โดยคาดว่าจะมีการประกาศราคาประเมินใหม่ในต้นปี 2566

ประกอบกับสภาวะเศรษฐกิจในขณะนี้

ส่งผลให้นักลงทุนส่วนใหญ่ยังไม่มีแผนลงทุนหรือใช้ประโยชน์บนที่ดิน

ทำให้เกิดค่าเสียโอกาส (Opportunity Cost) และค่าภาษีที่ดินที่เกิดขึ้นทุกปี

ดังนั้น นักลงทุนสามารถนำที่ดินมาขอสินเชื่อ Property

Backed Loan โดยนำเงินกู้ดังกล่าวไปลงทุนสร้างผลตอบแทน

เพื่อนำมาชำระภาษีและลดความกังวลในเรื่องของการหาผู้เช่า

การพัฒนาโครงการอสังหาริมทรัพย์ และการปรับปรุงที่ดิน โดยไม่เสียโอกาสหากอสังหาริมทรัพย์มีมูลค่าเพิ่มขึ้นในอนาคต

หรือขายทำกำไรเมื่อโอกาสมาถึง นอกจากนี้ สินเชื่อ Property Backed Loan มีความยืดหยุ่น

นักลงทุนสามารถชำระคืนเงินกู้ก่อนครบกำหนดได้

โดยไม่เสียค่าธรรมเนียมในการชำระคืนก่อนกำหนด ยกเว้น Refinance กับธนาคารอื่น

2. ใช้เป็นเครื่องมือในการต่อสู้เงินเฟ้อ

ลูกค้าสามารถนำหุ้นกู้ ซึ่งได้รับผลกระทบจากอัตราเงินเฟ้อที่เพิ่มสูงขึ้นในอนาคต

ส่งผลให้มูลค่าหลักทรัพย์ลดลง มาเป็นหลักประกันเพื่อขอสินเชื่อ Lombard โดยนำเงินกู้ที่ได้ไปลงทุนในหลักทรัพย์ที่ให้ผลตอบแทนที่มีการปรับตัวตามอัตราเงินเฟ้อ

เช่น กองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (Real Estate Investment

Trust หรือ REIT) บางประเภท

เพื่อช่วยเพิ่มผลตอบแทนของพอร์ต หรือช่วยลดผลกระทบของพอร์ตในช่วงนี้ได้

3. ใช้เป็นเครื่องมือในการสร้างสภาพคล่องและไม่พลาดเมื่อจังหวะการลงทุนมาถึง

นักลงทุนอาจจะไม่ต้องการขายหลักทรัพย์ ประเภทหุ้นกู้ ที่มีผลตอบแทนติดลบในช่วงนี้

เนื่องจากสภาวะตลาดที่ผันผวน และคาดว่าราคาของหลักทรัพย์

จะมีการปรับตัวขึ้นในอนาคต โดยได้เห็นโอกาสการลงทุนในสินทรัพย์ประเภทอื่นๆ เช่น Private

Assets หรือ หุ้นกู้อนุพันธ์

ซึ่งให้ผลตอบแทนที่น่าสนใจ และช่วยเพิ่มผลตอบแทน หรือ

ลดผลขาดทุนของพอร์ตโฟลิโอในปัจจุบันได้

โดยนักลงทุนสามารถนำหลักทรัพย์มาขอสินเชื่อ Lombard

กับธนาคารได้ เพื่อนำเงินกู้ไปลงทุน

ซี่งจะอยู่ภายใต้การดูแลของทีมที่ปรึกษาการลงทุน

“สินเชื่อ Wealth Lending Product ได้รับการตอบรับที่ดีจากนักลงทุนที่มีความมั่งคั่งระดับสูงอย่างต่อเนื่อง

โดยในปีนี้มียอดการขอสินเชื่อเพื่อสร้างกระแสเงินสดเพิ่มขึ้นจากปีที่ผ่านมาประมาณ

20% โดยตั้งเป้าหมายการเติบโตสำหรับปีนี้ไว้ขั้นต่ำที่ 10,000 ล้านบาท

และผลตอบแทนคาดการณ์สำหรับความเสี่ยงระดับกลางของพอร์ตการลงทุน มีโอกาสอยู่ที่ประมาณ

7-8% ต่อปี นอกจากนี้

ทีมที่ปรึกษาการลงทุนสามารถนำเสนอการลงทุนในหลากหลายรูปแบบให้เหมาะสมกับความต้องการของนักลงทุนที่มาใช้สินเชื่อ

Wealth Lending”

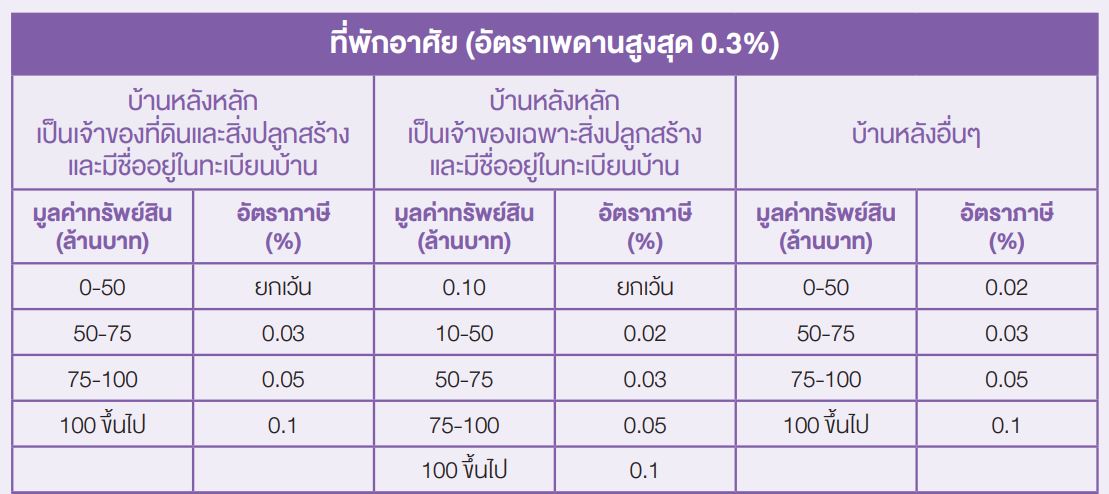

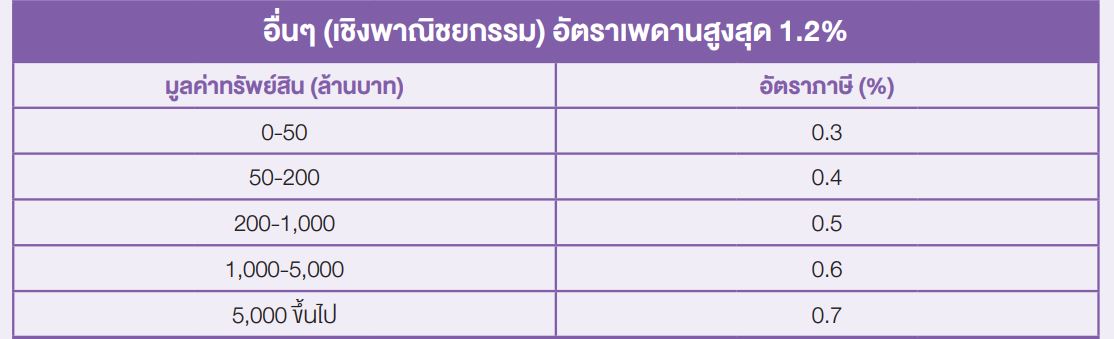

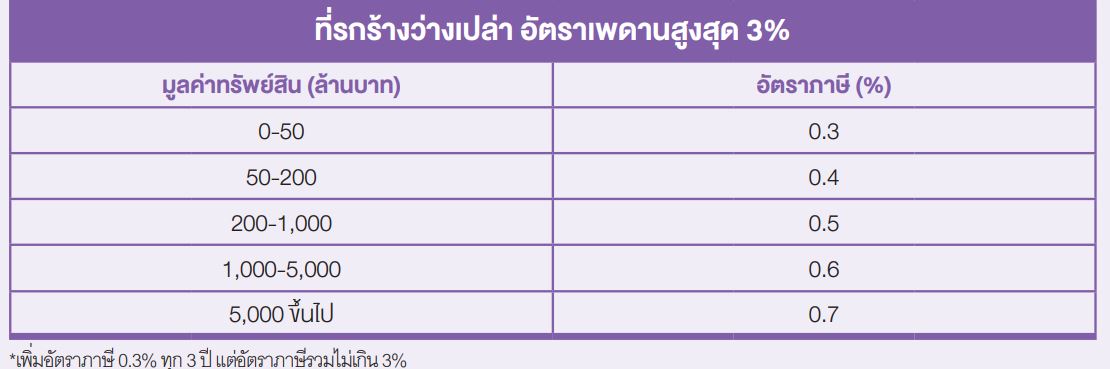

UPDATE อัตราภาษีที่ดินและสิ่งปลูกสร้างปี 2565

ภาษีที่ดินและสิ่งปลูกสร้างเริ่มบังคับใช้ตั้งแต่วันที่

13 มี.ค. 2562 และเริ่มเก็บภาษีตั้งแต่ 1 ม.ค. 2563 โดยเมื่อปี 2564

รัฐบาลได้ประกาศให้ลดภาษี 90%

ของภาษีที่ต้องชำระเพื่อช่วยเหลือประชาชนจากผลกระทบจากการระบาดของ COVID-19

ทำให้มีภาษีที่ต้องชำระเพียง 10% โดยในปี 2565 ได้กลับมาจัดเก็บภาษีในอัตราปกติ

100%

ทั้งนี้

ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562

ต้องประกาศอัตราภาษีที่จะใช้จัดเก็บในปี 2565

เนื่องจากอัตราภาษีเดิมที่กำหนดไว้ในบทเฉพาะกาลกำหนดให้ใช้ได้เฉพาะปี 2563-2564

แต่เพื่อบรรเทาผลกระทบจากการแพร่ระบาดของ COVID-19

รัฐบาลจึงคงอัตราภาษีที่ดินแบบเดิมเช่นเดียวกับปีภาษี 2563-2564 นอกจากนี้ ในปี

2565 ผู้เสียภาษียังคงได้รับการบรรเทาภาระภาษีหลายกรณี ได้แก่

1. ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของเป็นบุคคลธรรมดาและใช้ประกอบเกษตรกรรมได้รับยกเว้นภาษี

2. ที่ดินหรือสิ่งปลูกสร้างที่ใช้เป็นที่อยู่อาศัยที่เจ้าของเป็นบุคคลธรรมดา

และมีชื่อในทะเบียนบ้านในวันที่ 1 มกราคม จะได้รับยกเว้นมูลค่าฐานภาษีไม่เกิน 50

ล้านบาท

3. กรณีที่เป็นเจ้าของเฉพาะสิ่งปลูกสร้างจะได้รับยกเว้นมูลค่าฐานภาษีสำหรับสิ่งปลูกสร้างที่มีมูลค่าไม่เกิน

10 ล้านบาท

ทั้งนี้ บุคคลที่เป็นเจ้าของทรัพย์สินดังกล่าวที่มีมูลค่าเกิน

50 ล้านบาท หรือเกิน 10 ล้านบาท แล้วแต่กรณี

จะเสียภาษีเต็มอัตราเฉพาะส่วนที่เกินเท่านั้น

4. การผ่อนปรนภาระภาษีให้แก่ผู้เสียภาษีกรณีมีภาระภาษีที่ดินและสิ่งปลูกสร้าง สูงกว่าค่าภาษีโรงเรือนและที่ดินและภาษีบำรุงท้องที่ที่เคยชำระในปี 2562 จะบรรเทาภาระให้โดยเสียภาษีเท่ากับค่าภาษีปี 2562 บวกกับ 75% ของส่วนต่างค่าภาษีปี 2565 กับปี 2562

เนื้อหาที่เกี่ยวข้อง