ถึงเวลาคิดเสียใหม่ กับวิธีคิด “มูลค่าหุ้น”

พวกเราเชื่อว่าโลกกำลังเข้าสู่ยุคสมัยที่ “มูลค่า” ต้องปรับวิธีการคิดเสียใหม่และทำให้ดียิ่งขึ้น ซึ่งคำว่า “ถูก” อาจเป็นมากกว่าการพึ่งพาตัวชี้วัดทางบัญชี – Franklin Templeton – Rethinking Value Research

มันมีช่วงเวลาของหุ้นบลูชิพ หุ้นวัฎจักร ตราสารหนี้เอกชน พันธบัตรรัฐบาลสหรัฐฯ และ อื่น ๆ รวมไปถึงช่วงเวลาที่เราต้องถือเงินสด ความเป็นจริงก็คือ ไม่มีการลงทุนใดที่จะดีไปได้ตลอด – Sir John Templeton

จงยืดหยุ่นและเปิดกว้างกับการลงทุนหลากหลายรูปแบบ – Sir John Templeton

ประโยคข้างต้น เป็นประโยคที่ปรากฎในบทวิจัยเกี่ยวกับการคิดมูลค่าของ Franklin Templeton ที่สะท้อนให้เห็นว่าการคิดมูลค่าในยุคนี้ อาจต้องมีการปรับเปลี่ยนไป และเราต้องมีความคิดที่ยืดหยุ่นต่อสินทรัพย์ต่าง ๆ เพราะ ไม่มีสินทรัพย์ใดที่จะสร้างผลตอบแทนได้ดีทุกช่วงเวลา

การวิเคราะห์มูลค่าอาจเป็นมากกว่าการวิเคราะห์สัดส่วนทางการเงิน หรือทรัพย์สินของบริษัทล้วน ๆ ซึ่งเป็นวิธีคิดดั้งเดิมจากปรมาจารย์ด้านมูลค่าอย่าง Benjamin Graham ที่ในตอนนี้แม้แต่ Warren Buffett เองที่ทำตาม Playbook เล่มดังกล่าว และอ่าน Pink sheets (หุ้นที่ไม่ผ่านเงื่อนไขจดทะเบียนในตลาดหลัก) เป็นปึก ๆ ยังออกมากล่าวว่า การหาหุ้นตามสูตรของคุณเกรแฮมในตอนนี้ถือว่าหาได้ยากมาก ๆ

วิธีคิดมูลค่าแบบปกติ

โดยปกติแล้วหากเราพูดถึงเรื่องมูลค่าเราอาจจะนึกถึงปัจจัยต่าง ๆ ดังนี้

ราคา หรือต้นทุนของหุ้นจากกำไร กระแสเงินสดและสินทรัพย์

คุณภาพ ซึ่งก็คือปัจจัยที่มีความสอดคล้องกับพื้นฐาน เช่น มีแนวโน้มที่คาดการณ์ได้ไหม มีความผันแปรต่อสิ่งต่าง ๆ เป็นอย่างไร และมีความเสี่ยงแบบไหน

การเติบโต ที่ต้องมีอัตราต่อเนื่องรวมไปถึงสร้างการเติบโตได้อย่างยั่งยืน ระยะยาว ถ้าพูดง่าย ๆ เราอาจจะดูว่า earning power ของบริษัท หรือ ศักยภาพในการทำกำไร ของธุรกิจและอุตสาหกรรมว่าอีกซัก 5 ปี หรือ 10 ปี จะยังเติบโตต่อเนื่องอยู่หรือไม่

เหตุการณ์ ในส่วนนี้อาจจะเป็นสตอรี่ทางพื้นฐานต่าง ๆ รวมไปถึงการเปลี่ยนแปลงที่จะช่วยปลดล็อกมูลค่าหุ้นออกมา อย่างเช่น อุตสาหกรรมเซมิคอนดักเตอร์ในยุคปัจจุบันที่ถูกปลดล็อดมาจากแต่ก่อนแล้วว่า มีความสำคัญต่อหลากหลายอุตสาหกรรมในปัจจุบันจริง ๆ

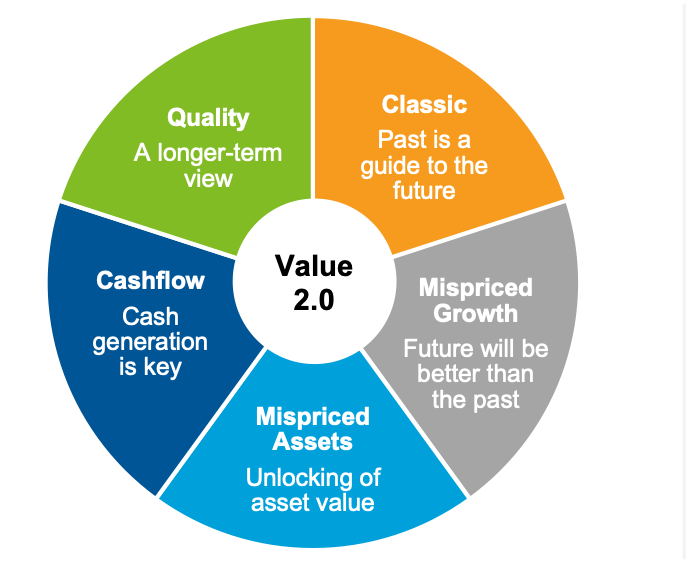

วิธีคิดมูลค่าแบบ Templeton Global Equity Group (TGEG)

แต่หากมาดูที่ framework แนวคิดของ Franklin Templeton หลัก ๆ แล้วการคิดมูลค่าจะประกอบไปด้วยการคำนึงถึงปัจจัย 5 ส่วน ซึ่งประกอบไปด้วย

คุณภาพ ซึ่งก็คือคุณภาพของบริษัทเชิงพื้นฐาน ในระยะยาว

คลาสสิค หรือการใช้ข้อมูลในอดีตมาประกอบการตัดสินใจ ซึ่งหากยกตัวอย่างง่าย ๆ ก็อาจจะเป็น การเติบโตย้อนหลัง หรือการทำได้ตามเป้าหมายที่บริษัทวางไว้

การเติบโตที่ยังไม่ได้มีการให้ราคา หรืออีกในหนึ่งก็คือในอนาคตบริษัท มีการเติบโตที่ดีหรือสูง ซึ่งผู้เล่นในตลาดอาจยังไม่ได้มองถึงส่วนนี้

สินทรัพย์ที่ถูกตีราคาผิดพลาด ในส่วนนี้อาจหมายถึงการคำนวณราคาสินทรัพย์ของบริษัทเทียบกับมูลค่าทางพื้นฐานที่แท้จริง บนพื้นฐานของความสมเหตุสมผล

กระแสเงินสด การสร้างกระแสเงินสดในอนาคตถือเป็นสิ่งที่การประเมินมูลค่านั้นขาดไม่ได้ เพราะ ทำให้เราทราบได้ว่าจริง ๆ แล้วอมูลค่าของบริษัทนี้ ถูกประเมินต่ำกว่าความเป็นจริงหรือไม่ จากการสร้างรายได้ที่เติบโตอย่างแท้จริง

ตัวอย่างแนวทางการประเมินมูลค่าของ Templeton Global Equity Group (TGEG): การคาดการณ์ PE ใน 6 ปีข้างหน้า

มาถึงส่วนของกลยุทธ์ตัวอย่างกันแล้ว ในส่วนนี้ทาง Franklin Templeton ได้ทำการประเมินมูลค่าผ่านตัวแปรสองชนิดซึ่งก็คือ ตัวแปรยอดนิยมอย่างค่า PE ซึ่งในที่นี้ทาง Franklin Templeton ใช้เป็นตัว FY 6 PE หรือตัวคาดการณ์ค่า PE ในอีก 6 ปีข้างหน้า มาจับคู่กับ Sales growth หรือการเติบโตของยอดขาย

และนำปัจจัยทั้งสองตัวมาแบ่งตาม Quintiles 5 ส่วน โดย Quintile 1 (Q1) จะแบ่งเป็นหุ้นที่มีค่า PE ถูกที่สุด (น้อยที่สุด) และ Sales growth สูงที่สุด ในขณะที่ Quintile 5 (Q5) จะเป็นหุ้นที่มีค่า PE ที่แพงที่สุด และมี Sales Growth ที่น้อยที่สุด

จากภาพก็จะเห็นได้ว่าหุ้นที่อยู่ใน Q1 ซึ่งมีค่า PE ถูกที่สุดและ Sales Growth สามารถสร้างผลตอบแทนได้อย่างโดดเด่น ที่ 158.20%และ 123.00% ตามลำดับ แต่ถึงอย่างนั้นหากเรานำปัจจัยทั้งสองส่วนมาประกอบการวิเคราะห์ด้วยกัน เราก็จะสังเกตได้ว่าในแถวสุดท้าย เราจะได้กลุ่มหุ้นที่สร้างผลตอบแทนได้เหนือกว่าการดูปัจจัยใดปัจจัยหนึ่งเพียงอย่างเดียว

นั่นเป็นสิ่งหนึ่งที่แสดงให้เห็นว่าของถูกอาจจะดีในระดับหนึ่ง แต่ทั้งถูกและเติบโตด้วย ยิ่งดียิ่งกว่า ซึ่งข้อพิสูจน์ข้างต้นก็ชี้ให้เห็นว่าการหามูลค่าไม่จำเป็นต้องหาผ่านบริษัท ที่มีการเติบโตต่ำผู้คนไม่สนใจเสมอไป ซึ่งบางครั้งตลาดก็ให้ความสำคัญกับการเติบโตของกำไรในระยะยาว

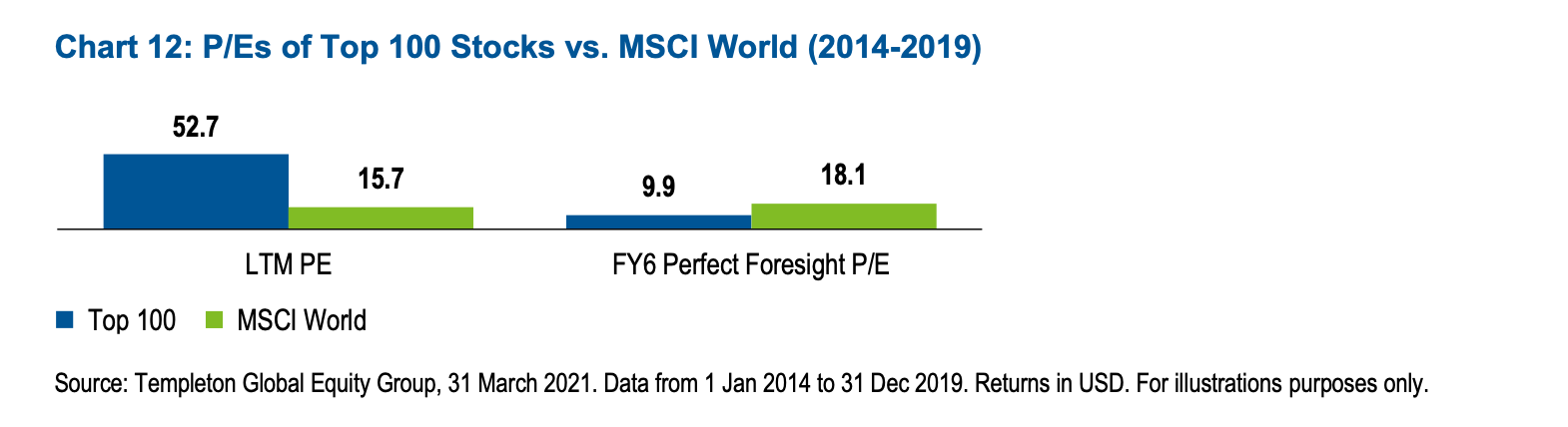

จากภาพด้านบน หากเรานำหุ้นที่สร้างผลตอลแทนยอดเยี่ยมได้ 100 อันดับแรกมาแยกกับหุ้นทั้งหมดในดัชนีหุ้นโลก MSCI World มาดูย้อนหลังตอนช่วงปี 2019 เราก็จะเห็นได้ว่าหุ้นที่ทำผลตอบแทนโดดเด่นในตอนนั้นมีค่า PE ที่สูงถึง 52.70 เท่า

ซึ่งถ้าเราใน EPS หรือกำไรต่อหุ้นในปี 2019 มาเทียบกับราคาหุ้นในปี 2014 เราจะสังเกตได้ว่าจริง ๆ แล้วหุ้นที่ทำผลตอบแทนโดดเด่น 100อันดับแรกไม่ได้แพงอย่างที่คิดและมีค่า PE เพียง 9.9 เทียบกับ 18.1 จากดัชนีหุ้นโลก

ดังนั้นการมองเรื่องการเติบโตอาจจะไม่ใช่สิ่งที่แย่เสมอไป

สิ่งที่เราควรมุ่งหาอาจเป็นของถูกที่มีศักยภาพในการเติบโต ซึ่งสามารถสร้างผลตอบแทนได้เป็นอย่างดี (ตามการแบ่ง Quintiles ข้างต้น) ดังนั้นการผสมผสานหุ้นที่มีโอกาสเติบโตสูงรวมไปถึงหุ้นมูลค่าที่มีการเติบโตต่ำปกป้องเราจากความเสี่ยงต่าง ๆ ได้ดีจึงอาจเป็นสิ่งที่ควรกระทำ

ยกตัวอย่างเช่น การลงทุนในหุ้นกลุ่มค้าปลีกและการเดินทางที่ถูกเทขายอย่างหนักในช่วงที่ผ่านมาที่มีแบรนด์ที่แข็งแกร่ง รวมไปถึงการหาโอกาสในหุ้นเทคโนโลยีในกลุ่มที่ไม่แพงดังเช่นกลุ่มอินเทอร์เน็ต เช่น หุ้นกลุ่มซอฟต์แวร์และฮาร์ดแวร์ต่าง ๆ รวมไปถึงหุ้นกลุ่มเซมิคอนดักเตอร์

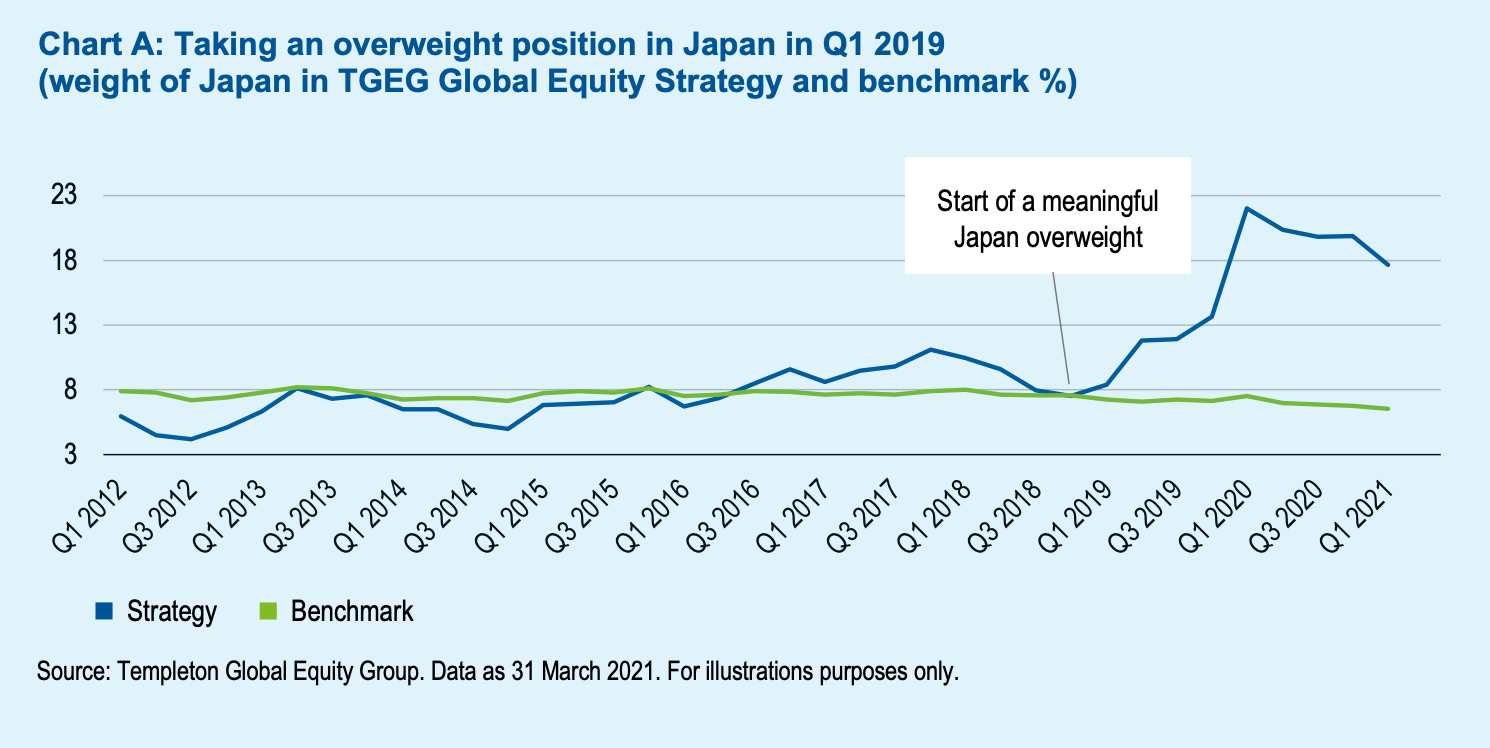

ญี่ปุ่นอาจมีความน่าสนใจ

ญี่ปุ่นมีค่า Correlation ที่แตกต่างกับหุ้นโลกในช่วง 20 ปีที่ผ่านมา มีนโยบายการเงินในเชิงผ่อนคลาย รวมถึงมีภาษีนิติบุคคลที่ต่ำ มีส่วนผสมในเชิงรับของการกระจายรายได้ที่หลากหลายรวมไปถึงการเติบโตแบบเทคโนโลยีและ automation อีกทั้งยังปกป้องเงินเฟ้อได้ดีจากการที่บริษัทต่าง ๆ มีส่วนผสมของโภคภัณฑ์และมีค่าเงินที่มีความเสถียร

คิดเสียใหม่ กับวิธีการคิด "มูลค่าหุ้น"

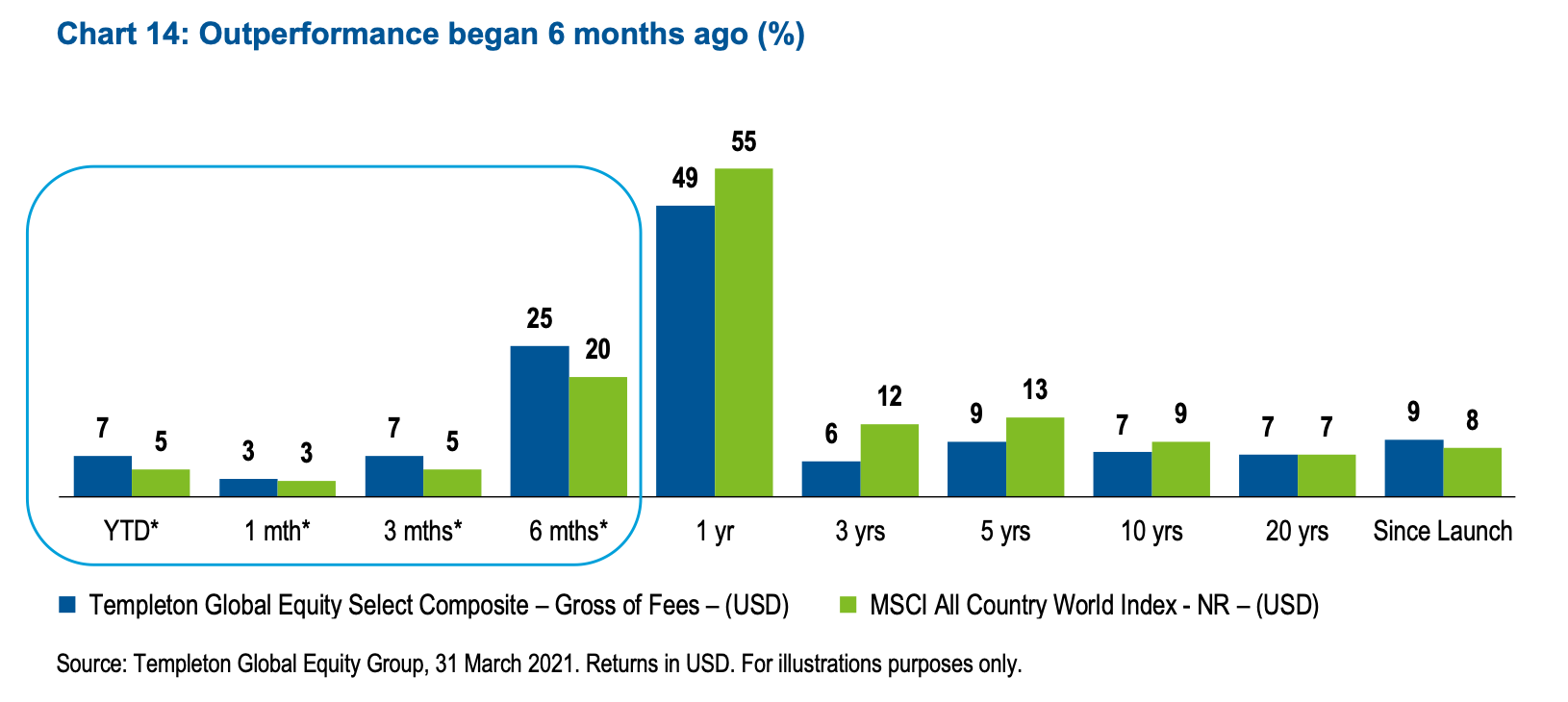

และหากย้อนไปนับตั้งแต่ช่วงปี 2018-2019 มาจนถึงปัจจุบัน การเน้นหนักลงทุนในหุ้นญี่ปุ่นก็ดูจะได้ผล เพราะ สร้างผลตอบแทนได้โดดเด่นเหนือหุ้นโลกในช่วง 6 เดือนที่ผ่านมา

ขอให้ทุกคนโชคดีครับ

เนื้อหาส่วนหนึ่งโดย Franklin Templeton Academy

เรียบเรียงและจัดทำโดย Mr. Serotonin

เนื้อหาที่เกี่ยวข้อง