อัปเดตสิทธิลดหย่อนปี 65 เทคนิควางแผนภาษีให้คุ้มค่า

บุคคลที่มีรายได้ทุกคนมีหน้าที่ต้องเสียภาษี ไม่ว่าจะเป็นมนุษย์เงินเดือน ฟรีแลนซ์ หรือวัยเกษียณจำเป็นต้องยื่นภาษีเงินได้บุคคลธรรมดาเป็นประจำทุกปี ซึ่งจำนวนเงินที่ต้องเสียภาษีขึ้นอยู่กับรายได้ของแต่ละคน ยิ่งมีรายได้มากก็ต้องจ่ายภาษีมากขึ้นตามไปด้วย

ดังนั้น การวางแผนภาษีเป็นสิ่งที่สำคัญที่จะช่วยให้สามารถยื่นเสียภาษีได้อย่างถูกต้องและใช้สิทธิลดหย่อนได้ครบถ้วน

โดยการเงินธนาคารได้ Update สิทธิลดหย่อนภาษีปี 2565

และรวบรวมเทคนิคการเสียภาษีอย่างถูกต้องสำหรับคนโสด อาชีพอิสระ และวัยเกษียณ

สำหรับการวางแผนประหยัดภาษีช่วงโค้งสุดท้ายปลายปี

เทคนิคเสียภาษีสำหรับคนโสด

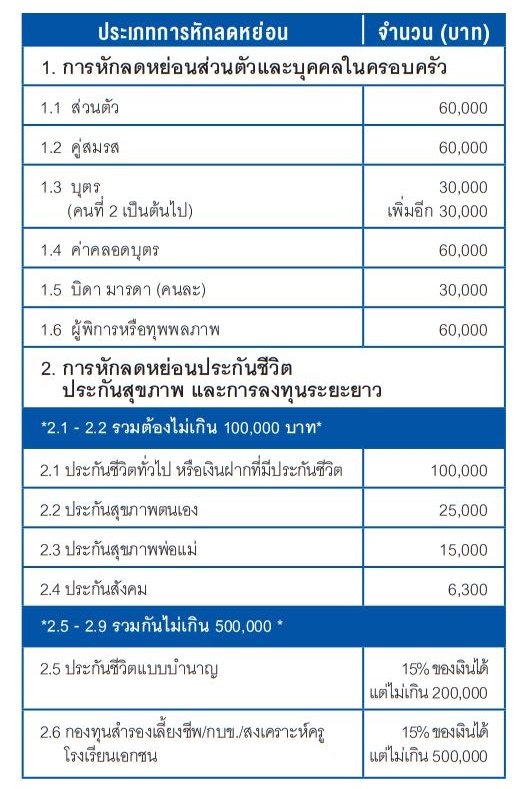

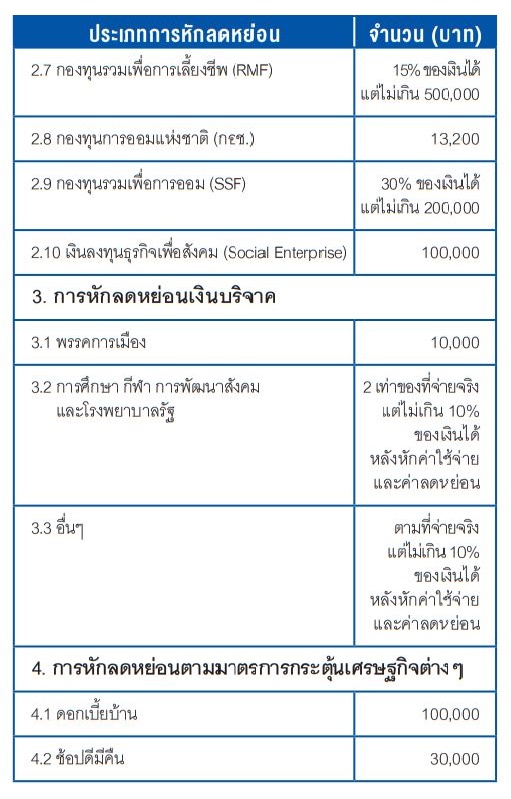

คนโสดจะไม่สามารถใช้สิทธิลดหย่อนภาษีได้ 4

รายการ ดังนี้ (1) ค่าลดหย่อนคู่สมรส (2) ค่าลดหย่อนฝากครรภ์และคลอดบุตร

(3) ค่าลดหย่อนบุตร (4) ค่าลดหย่อนบุตรคนที่

2 เป็นต้นไป

โดยจะสามารถหักลดหย่อนส่วนตัว

หักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา เบี้ยประกัน เงินลงทุนระยะยาว

ค่าซื้ออสังหาริมทรัพย์ เงินบริจาค

และสิทธิประโยชน์ทางภาษีตามมาตรการภาษีเพื่อกระตุ้นเศรษฐกิจต่างๆ

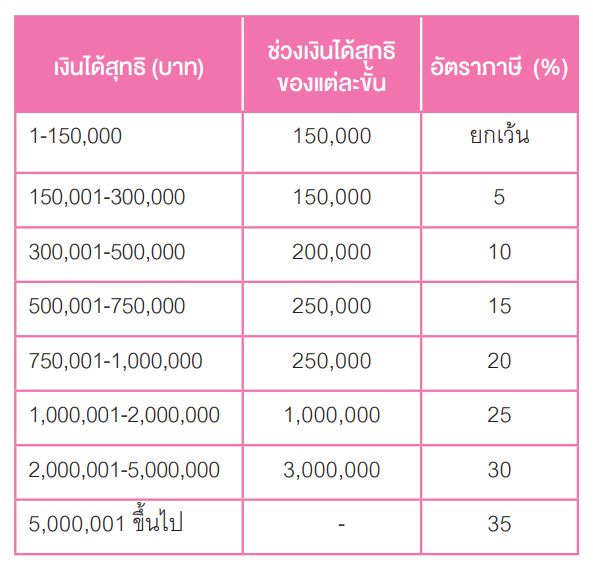

โดยเมื่อหักค่าใช้จ่ายและลดหย่อนภาษีแล้วจะได้เงินได้สุทธิที่จะนำมาคำนวณภาษีตามอัตราภาษีแบบก้าวหน้าดังนี้

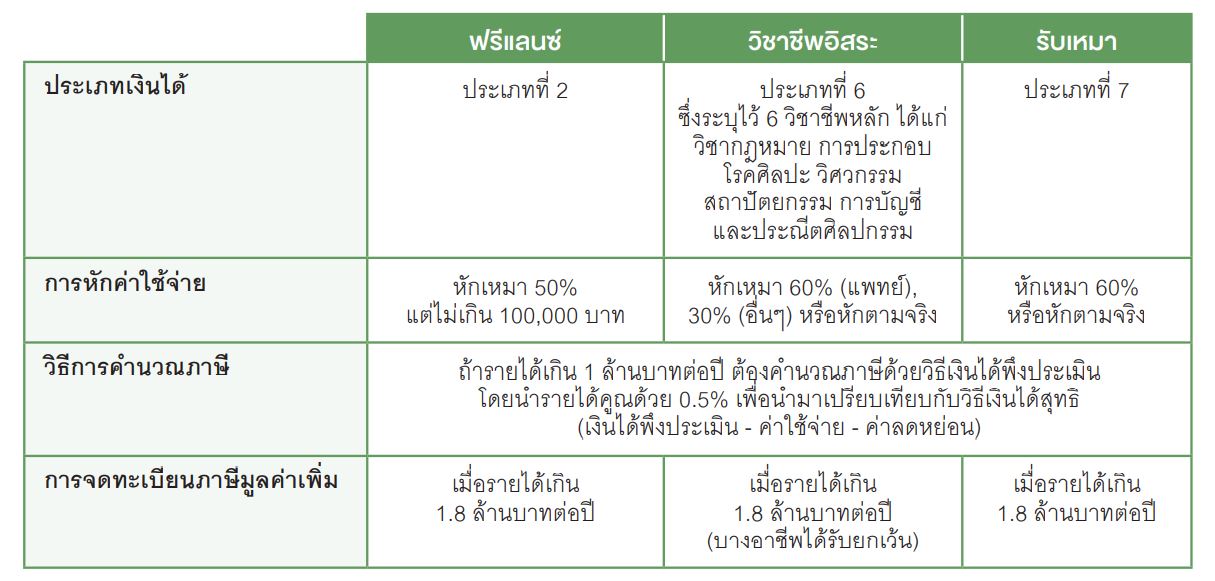

เทคนิคเสียภาษีสำหรับผู้ประกอบอาชีพอิสระ

สิ่งแรกที่ผู้ประกอบอาชีพอิสระควรทราบคือประเภทรายได้ที่ตนเองได้รับ

ซึ่งจะทำให้ทราบว่าผู้ประกอบอาชีพอิสระจะต้องหักค่าใช้จ่ายและคำนวณภาษีอย่างไร

โดยมีรายละเอียด ดังนี้

โดยผู้ประกอบการอาชีพอิสระต้องรวบรวมหนังสือรับรองการหักภาษี

ณ ที่จ่าย รวมถึงใบกำกับภาษีจากงานที่ทำเอง

ซึ่งแตกต่างจากพนักงานบริษัทที่มีบริษัทคำนวณรายได้และการหักภาษี ณ ที่จ่ายไว้ให้

ทั้งนี้ รายได้ที่ถูกหักภาษี ณ ที่จ่ายไว้แล้วยังต้องนำมารวมคำนวณภาษีเงินได้ในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

โดยสามารถนำภาษีที่ถูกหัก ณ ที่จ่ายไว้แล้วมาหักออกจากภาษีที่ต้องชำระ

เมื่อคำนวณรายได้สุทธิและได้ฐานภาษีแล้วก็พอทราบแล้วว่ามีจำนวนเงินภาษีที่ต้องนำจ่ายเท่าไหร่

หากยังมียอดที่ต้องจ่ายภาษีสูงอยู่ ก็ต้องหาวิธีเพื่อลดหย่อนภาษี

ซึ่งสามารถทำได้ด้วยวิธีเหล่านี้

ลดหย่อนภาษีด้วยประกันชีวิต

ยังคงเป็นวิธียอดฮิตที่ทั้งพนักงานบริษัทหรือฟรีแลนซ์มักเลือกใช้สำหรับใช้สิทธิลดหย่อนภาษี

เพราะได้ประกันความเสี่ยงไปด้วย ได้ออมเงินด้วย และยังได้ลดหย่อนภาษีไปด้วย

ลดหย่อนภาษีด้วยการลงทุนใน LTF หรือ

RMF ผลประโยชน์ของการลงทุนใน LTF และ

RMF นอกจากจะช่วยเรื่องออมเงิน

และลดหย่อนภาษีได้แล้ว เมื่อขายหน่วยลงทุนคืนยังไม่ต้องเสียภาษีอีกด้วย

ผู้ประกอบการอาชีพอิสระควรวางแผนเรื่องภาษีอย่างดีและรอบคอบ

เพราะหากวางแผนภาษีอาจจะมีผลต่อการเรียกจ่ายภาษีย้อนหลังได้

เทคนิคเสียภาษีสำหรับวัยเกษียณ

สำหรับผู้เกษียณอายุ

จะมีประเด็นภาษีที่เกี่ยวกับเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานเช่นเดียวกับคนวัยทำงาน

อย่างไรก็ดี ผู้เกษียณอายุมักจะได้รับเงินก้อนจากกองทุนสำรองเลี้ยงชีพ

กองทุนบำเหน็จบำนาญข้าราชการ หรือกองทุนรวมเพื่อการเลี้ยงชีพ

ซึ่งหากผู้เกษียณอายุได้รับเงินดังกล่าวเมื่อมีอายุครบ 55

ปีบริบูรณ์และเป็นสมาชิกกองทุนครบ 5 ปี

จะได้รับยกเว้นภาษีสำหรับเงินที่ได้รับดังกล่าวทั้งจำนวน

ทั้งนี้ ภายหลังเกษียณอายุแล้ว

รายได้ที่ผู้เกษียณอายุจะได้รับส่วนใหญ่จะเกิดจากรายได้ 2

ประเภทได้แก่ รายได้จากการลงทุน

และรายได้อื่นซึ่งเป็นประโยชน์จากการทำงานหรือสวัสดิการภาครัฐซึ่งมีประเด็นภาษีที่เกี่ยวข้องดังนี้

1.1 รายได้จากการลงทุน

(1) ดอกเบี้ยเงินฝากประจำที่มีระยะเวลาการฝากตั้งแต่

1 ปีขึ้นไป

แต่เมื่อรวมกับดอกเบี้ยเงินฝากประจำทุกประเภทแล้วไม่เกิน 30,000

บาท โดยได้รับดอกเบี้ยดังกล่าวเมื่อมีอายุตั้งแต่ 55

ปีขึ้นไป ได้รับยกเว้นไม่ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา

(2) ดอกเบี้ยประเภทอื่น

(เช่น หุ้นกู้ เงินฝากประเภทอื่น) เงินปันผลจากหุ้น หรือกองทุนรวมต่างๆ

โดยสามารถเลือกไม่นำมารวมคำนวณภาษีอีกหรือยอมให้หักภาษีไว้ตอนจ่าย

ซึ่งหากเป็นดอกเบี้ยจะถูกหักไว้ 15% และหากเป็นเงินปันผลจะถูกหักไว้ 10%

(3) เงินตอบแทนคืนจากประกันชีวิตแบบบำนาญ

สำหรับผู้ที่ทำประกันชีวิตแบบบำนาญเมื่อได้รับเงินจ่ายคืนจากประกันชีวิตแบบบำนาญ

เงินได้ส่วนนี้จะได้รับยกเว้นภาษี

(4) กำไรจากการขายหน่วยลงทุนในกองทุนรวมหรือหุ้นหากเป็นการขายหน่วยลงทุนของกองทุนรวมทั่วไป

หรือหุ้นในตลาดหลักทรัพย์แห่งประเทศไทยจะได้รับยกเว้นภาษีจากกำไรจากการขาย (Capital

Gain) อย่างไรก็ดี กรณีเป็นการขายหน่วยลงทุน RMF

จะได้รับสิทธิยกเว้นภาษีเมื่อเป็นไปตามเงื่อนไขที่กำหนดเท่านั้น

ส่วนการขายหุ้นนอกตลาดหลักทรัพย์แห่งประเทศไทยจะไม่ได้รับสิทธิยกเว้นภาษีจาก Capital

Gain

1.2 รายได้อื่นซึ่งเป็นประโยชน์จากการทำงานหรือสวัสดิการภาครัฐ

(1) เงินบำนาญต้องเสียภาษีเงินได้บุคคลธรรมดา

โดยกรมบัญชีกลางจะคำนวณและหักภาษีไว้ทุกเดือน (หากเงินได้ถึงเกณฑ์ต้องเสียภาษี)

โดยสามารถนำภาษีที่ถูกหัก ณ

ที่จ่ายไว้มาหักออกจากภาษีที่ต้องชำระซึ่งหากชำระไว้เกิน

ก็สามารถแจ้งความประสงค์ขอคืนเงินภาษีได้

(2) บำเหน็จหรือบำนาญชราภาพประกันสังคม

และบำเหน็จดำรงชีพตามกฎหมายว่าด้วยบำเหน็จบำนาญข้าราชการ

ได้รับสิทธิยกเว้นภาษีทั้งจำนวนหากเป็นไปตามเงื่อนไข

(3) เบี้ยยังชีพผู้สูงอายุ

ไม่ได้รับยกเว้นภาษี

(4) เงินได้อื่นจากการทำงาน

หากมีเงินได้พึงประเมินประเภทที่ 1 (เช่น เงินเดือน โบนัส) เกินกว่า 120,000

บาทต่อปี หรือหากมีเงินได้พึงประเมินประเภทอื่นเกินกว่า 60,000

บาทต่อปี ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา อย่างไรก็ดี

ถ้ามีอายุตั้งแต่ 65 ปีขึ้นไป

ก็จะได้รับสิทธิยกเว้นเงินได้พึงประเมินจำนวน 190,000

บาทแรก

ภาษีหัก ณ ที่จ่าย ขอคืนได้

นายจ้าง มีหน้าที่ต้องหักภาษี ณ ที่จ่าย

จากรายได้หรือเงินเดือนที่จ่ายให้กับพนักงาน

ซึ่งโดยปกติจะคาดการณ์ภาษีเงินได้ที่พนักงานต้องจ่ายให้สรรพกรโดยคำนวณจากข้อมูลเท่าที่รู้

ได้แก่ (1) รายได้ เช่น เงินเดือน โบนัส ค่าจ้างต่างๆ

ที่บริษัทจ่ายให้แก่พนักงาน และ (2) ค่าลดหย่อน เช่น ลดหย่อนส่วนตัว

เงินสมทบประกันสังคม และเงินสะสมกองทุนสำรองเลี้ยงชีพ เท่านั้น

โดยภาษีที่คำนวณและหักไป

กับภาษีที่พนักงานแต่ละคนต้องจ่ายให้สรรพากรอาจตรงหรือไม่ตรงกันก็ได้

และพนักงานทุกคนมีหน้าที่ต้องยื่นภาษีเงินได้ในช่วง ม.ค.-มี.ค.

ของทุกปีไม่ว่าจะถูกหักภาษี ณ ที่จ่ายไปเท่าไรก็ตาม

ซึ่งโดยทั่วไปสำหรับคนที่ไม่มีการใช้สิทธิลดหย่อนอื่น

เช่น คนโสด ไม่มีการผ่อนบ้าน ไม่มีการซื้อประกัน กองทุน SSF กองทุน

RMF ภาษีที่หักไว้รวมทั้งปีมักเท่ากับภาษีที่คำนวณได้ตอนที่ยื่นกับสรรพากร

ทำให้คนวัยเริ่มต้นทำงานช่วงแรกๆ มักไม่มีการจ่ายภาษีเพิ่มหรือขอภาษีคืน

ดังนั้น จึงเป็นความเคยชินหรือเข้าใจผิดว่า

เมื่อนายจ้างหักภาษีเงินได้ส่งสรรพากรไปแล้วก็ไม่จำเป็นต้องวางแผนภาษีอีก

ทั้งที่ในความเป็นจริงสำหรับคนที่มีค่าลดหย่อนอื่นอยู่ หรือมีการวางแผนภาษี

จะสามารถขอคืนภาษีทั้งหมดหรือบางส่วนที่ถูกหักไปได้ส่วนจะขอคืนภาษีได้เท่าไรก็ขึ้นกับรายได้หรือฐานภาษีแต่ละคน

ดังนั้น

ยิ่งใครมีค่าลดหย่อนเยอะก็สามารถขอคืนภาษีได้มากขึ้น

โดยนำค่าลดหย่อนที่มีไปกรอกพร้อมกับรายได้ที่ได้รับทั้งปีตอนยื่นภาษีในช่วง

ม.ค.-มี.ค. ของปีถัดไป เพื่อคำนวณภาษีที่ต้องจ่ายสรรพากร

และเปรียบเทียบกับภาษีที่ถูกหัก ณ ที่จ่ายไป ว่ามีจำนวนเงินภาษีที่ถูกหักเกินไปเท่าไร

เพื่อทำการขอคืนจากสรรพากรได้

เนื้อหาที่เกี่ยวข้อง