ตลาดหุ้นไทยเริ่มขยับ คาดดัชนีฯ มีโอกาส Rebound

ตลาดหุ้นไทยเดือนธันวาคมนี้ คาดดัชนีฯ มีโอกาส Rebound

จากการที่ตลาดรับรู้ตัวแปรที่กดดันมาบ้างแล้ว ทั้งการขึ้นดอกเบี้ยของ

FED และการระบาดของโควิดจีนที่เพิ่มสูงขึ้น

ด้านสงครามยูเครน-รัสเซีย แม้ว่ายังไม่จบ แต่ตลาดให้ความสนใจน้อยลง

ส่วนตัวแปรในประเทศ เข้าสู่ช่วงของ Hight

Season ช่วยหนุนภาคการท่องเที่ยวของไทย

ประกอบกับรัฐบาลอาจจะมีมาตรการกระตุ้นเศรษฐกิจในช่วงปลายปี

และเงินบาทกลับมาแข็งค่า ทำให้ มีโอกาสที่เงินจะไหลเข้าตลาดหุ้นไทย

ซึ่งที่ผ่านมาเดือนมกราคม-พฤศจิกายน นักลงทุนต่างชาติซื้อสุทธิ (Net buy) แล้ว

1.7 แสนล้านบาท

สำหรับกลยุทธ์การลงทุน บล.ดาโอ (ประเทศไทย)

แนะนำให้เข้าเก็งกำไรหุ้นที่มีแนวโน้มธุรกิจดี หุ้นที่ราคาลงมามาก

แต่ยังมีแน้วโน้มการเติบโตได้ดี และหุ้นที่มีปัจจัยเฉพาะตัว

โดยหุ้นที่น่าลงทุนในเดือนธันวาคมนี้ บล.ดาโอ

(ประเทศไทย) แนะนำ CPN, SEAFCO และ SSP บล.อินโนเวสท์

เอ็กซ์ แนะนำ AOT, HMPR และ MAKRO ด้านการลงทุนต่างประเทศ

บล.ดีวีเอส วิคเคอรส์ แนะนำลงทุนหุ้นแบรนด์หรูที่ยังมีศักยภาพเติบโตดีในระยะยาว

บล.ดาโอ

(ประเทศไทย)

แนะ 3 หุ้นเด่น CPN-SEAFCO-SSP

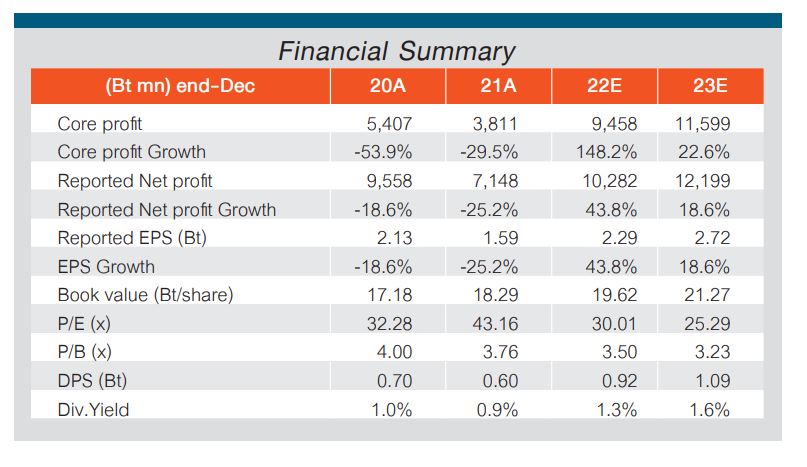

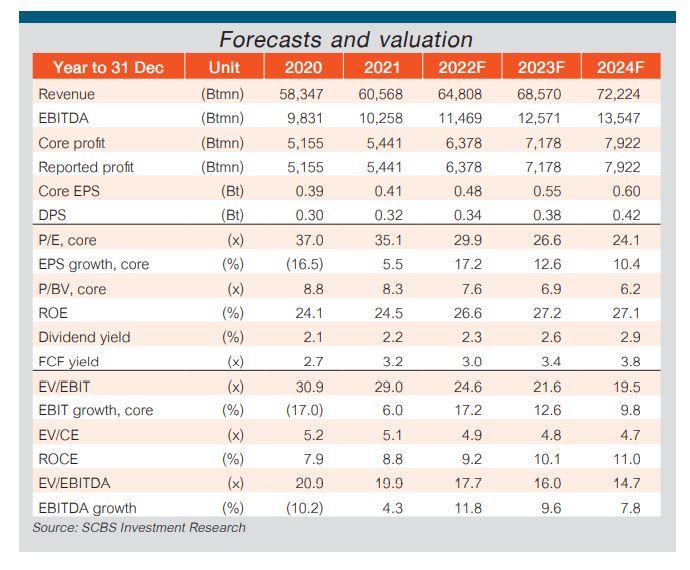

บมจ.เซ็นทรัลพัฒนา: CPN ราคาเป้าหมาย 80.00 บาท

การให้ส่วนลดค่าเช่ามีแนวโน้มลดลงได้อย่างต่อเนื่อง

เราคาดว่าส่วนลดค่าเช่าใน 4Q22E จะลดลงมากกว่า 3Q22

ที่ 11% โดยเดือน ต.ค. 22

อยู่ที่ Low teen ขณะที่คาด พ.ย.-ธ.ค. 22

จะอยู่ที่ Single digit ได้ (เป็นไปตามที่เราคาด)

ปี 2023E

มีโอกาสที่ส่วนลดค่าเช่าจะกลับไปเท่ากับปี 2019

ที่ให้ส่วนลดที่ 4-5% ได้ ซึ่งสอดคล้องกับประมาณการกำไรสุทธิในปี 2023E

ที่เราคาดว่าจะกลับไปเท่ากับปี 2019

เช่นกัน โดยคาดกำไรสุทธิจะอยู่ที่ 1.2 หมื่นล้านบาท เพิ่มขึ้น +19%

YoY

ยังคงแผนการขยายธุรกิจอย่างต่อเนื่อง

โดยจะเปิดศูนย์การค้าปีละ 2-3 ศูนย์ฯต่อปี ซึ่งในปี 2023E ที่

West Ville ราชพฤกษ์ในช่วง 4Q23E และจะเริ่มเห็นโครงการแบบใหญ่ๆได้ตั้งแต่ปี

2024E เป็นต้นไป เช่น ดุสิตปาร์ค, สยามสแควร์,

และเอ็มบาสซี 2 นอกจากนี้

ยังมีแผนการขยายงานในต่างประเทศ โดยจะยัง focus ที่ประเทศเวียดนามเป็นหลัก

ซึ่งมี 1 โครงการที่คาดว่าจะเห็นความชัดเจนเร็วๆ นี้

ส่วนอีก 1-2 โครงการ จะเปิดได้ภายใน 2-3

ปีข้างหน้า และยังศึกษาเพิ่มเติมที่มาเลเซียจากปัจจุบันที่มีอยู่แล้ว 1

ศูนย์

คงประมาณการกำไรสุทธิในปี

2022E, คาดกำไร 4Q22E เป็นจุดสูงสุดของปีนี้

ฟื้นตัวได้ทั้ง YoY และ QoQ เรายังคงประมาณการกำไรสุทธิในปี

2022E อยู่ที่ 1.0

หมื่นล้านบาท เพิ่มขึ้น +44% YoY จากการให้ส่วนลดค่าเช่าลดลงเหลือ 13%

จากปี 2021 ที่ 39%

ขณะที่เราคาดว่าแนวโน้มกำไรใน 4Q22E จะฟื้นตัวได้ทั้ง YoY และ

QoQ เพราะให้ส่วนลดค่าเช่าลดลงได้ต่อเนื่องและเป็นช่วง

Peak season

แนะนำ

“ซื้อ” ราคาเป้าหมาย 80.00 บาท อิง SOTP โดยแบ่งเป็น

ธุรกิจหลัก = 79.00 บาท อิง DCF (WACC 7.5%, Terminal

Growth 2.5%) และธุรกิจ Residential = 1.00

บาท อิง Forward PER กลุ่มอสังหาฯที่ 8.0x)

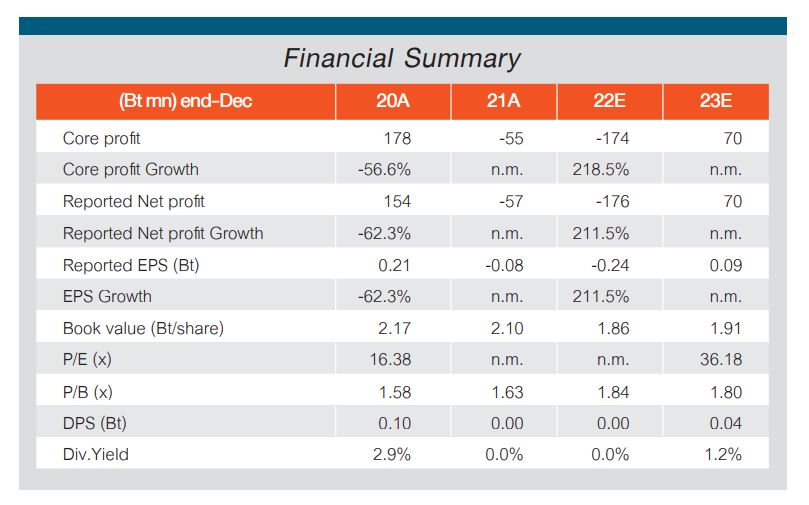

บมจ.ซีฟโก้ : SEAFCO ราคาเป้าหมาย 4.50 บาท

Backlog เตรียมพลิกฟื้นหลังงานม่วงใต้ใกล้ได้ข้อสรุป

Backlog 3Q22 อยู่ที่ 1.1

พันล้านบาท (รวมงานศูนย์การค้าเซ็นทรัล เอ็มบาสซี ส่วนต่อขยาย มูลค่า 700

ล้านบาท) แม้งานศูนย์การค้าเซ็นทรัล เอ็มบาสซีฯ จะเลื่อนไปใน 2Q23E จากกำหนดเริ่มงานเดิมใน

4Q22E แต่มีสัญญาณบวกจากโครงการใหญ่รถไฟฟ้าสายสีม่วงใต้

มูลค่า 800 ล้านบาท (งานเฉพาะค่าแรง) ใกล้ได้ข้อสรุป

โดยอยู่ระหว่างรอ LOI และคาดเริ่มงาน 1Q23E ทำให้เราประเมิน

Backlog 4Q22E จะเพิ่มขึ้นเป็น 1.8

พันล้านบาท สูงสุดในรอบ 2 ปี อีกทั้ง

บริษัทอยู่ระหว่างประมูลโครงการ North Pole มูลค่าราว

1 พันล้านบาท ซึ่งจะเห็นความชัดเจนใน 4Q22E

โดยมีความเป็นไปได้สูงที่จะได้ส่วนแบ่งงาน

สถานการณ์แรงงานทยอยดีขึ้น

ปัจจุบันจำนวนแรงงานของบริษัทอยู่ที่ 400 คน เทียบกับจุดต่ำสุดในช่วงการระบาด COVID-19

ที่ 200 คน

หลังจากที่บริษัทสามารถนำเข้าแรงงานได้มากขึ้นหลังการเปิดประเทศใน 2H22E และคาดการณ์จำนวนแรงงานจะกลับสู่ระดับใกล้เคียงก่อน

COVID-19 ที่ 600

คนใน 1H23E โดยปัจจัยดังกล่าวทำให้บริษัทมี Capacity

การรับงานใหม่ได้มากขึ้น

4Q22E ขาดทุนลดลงต่อเนื่อง

QoQ และปี 2023E จะพลิกเป็นกำไรในรอบ

3 ปี เรายังคงประมาณการผลการดำเนินงานปี 2022E

ขาดทุนสุทธิ -176 ล้านบาท เทียบกับปี 2021

ที่ -57 ล้านบาท และปี 2023E จะฟื้นเป็นกำไรในรอบ

3 ปีที่ 70

ล้านบาท โดยประเมิน 4Q22E จะขาดทุนลดลงต่อเนื่อง QoQ หลังงานมอเตอร์เวย์บางขุนเทียน-บ้านแพ้วกลับเข้างานได้ปกติตั้งแต่เดือน

ต.ค. และ GPM โดยรวมที่ดีขึ้น ขณะที่เราประเมิน 1Q23E

มีโอกาสพลิกเป็นกำไรจากการเริ่มงานสายสีม่วงใต้

ซึ่งเป็นงานเฉพาะค่าแรงและมี GPM ค่อนข้างดี

แนะนำ

“ซื้อ” ราคาเป้าหมาย 4.50 บาท อิง 2023E PBV 2.4x (-1SD

below 5-yr average PBV)

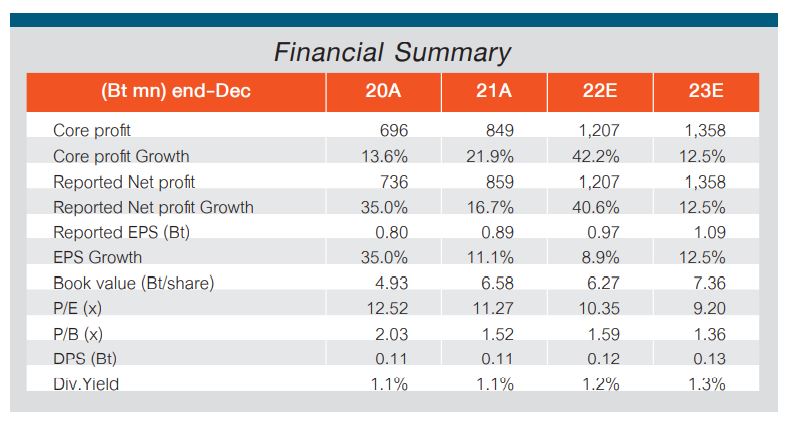

บมจ.เสริมสร้าง พาวเวอร์ คอร์ปอเรชั่น : SSP ราคาเป้าหมาย 16.00 บาท

แนวโน้ม

4Q22E คาดกำไรเติบโต YoY และ

QoQ จากการ COD โครงการใหม่ระหว่างปีราว

50MWe (+27% YoY) และการเข้าช่วง High Season โครงไฟฟ้าพลังงานลมและการผ่าน

Low Season ของโรงไฟฟ้าโซลาร์ในไทย

ในขณะที่ทั้งปีผู้บริหารยังคงเป้ารายได้ปี 2022E เติบโตอย่างน้อย

30% (9M22 +42% YoY)

บริษัทคงเป้ากำลังการผลิตตามสัดส่วนการถือหุ้น

500MWe ภายในปี 2025E จากปัจจุบัน

378MWe ยังคงเน้นไปที่โครงการในเวียดนามและไทยเป็นหลัก

โดยในไทยพร้อมเข้าร่วมพัฒนาโครงการพลังงานทดแทนซึ่งจะเปิดรับช่วงปลาย พ.ย. 2022

นี้จำนวน 5.2GW โดยบริษัทยังไม่เปิดเผยเป้าหมายหรือจำนวน MW

ที่คาดจะเข้าร่วมประมูล ในขณะที่เวียดนามรอแผน Master Plan

VIII ประกาศซึ่งคาดว่าจะอยู่ในช่วง 1H23E ทั้งนี้

หากได้พัฒนาโครงการเพิ่มเติมจะเป็น Upside

แนะนำ

“ซื้อ” และราคาเป้าหมายที่ 16.00 บาท อิงวิธี DCF (average WACC

5.0%, Terminal Growth 0%) ราคาหุ้นปัจจุบันเทรด PER เพียง

10x ต่ำกว่าค่าเฉลี่ยอุตสาหกรรมที่เทรดราว 20x

ยัง Laggard กลุ่มอยู่มาก

แนะ 3 หุ้นดัง AOT- HMPR-MAKRO

บมจ.ท่าอากาศยานไทย : AOT ราคาเป้าหมาย 82.00 บาท

4QFY65 : ผลประกอบการดีกว่าตลาดคาด

แต่เป็นไปตามที่เราคาด AOT รายงานขาดทุนสุทธิ 1.3

พัน ลบ. ใน 4QFY65 (ก.ค.-ก.ย. 2565) หากตัดรายการพิเศษที่ส่วนใหญ่เป็นขาดทุนจากอัตราแลกเปลี่ยนและขาดทุนจาการด้อยค่าของสินทรัพย์ออกไป

พบว่าบริษัทมีขาดทุนปกติ 1.0 พัน ลบ. ดีขึ้นจากขาดทุนปกติ 4.2

พัน ลบ. ใน 4QFY64 และ 2.4

พันลบ. ใน 3QFY65 โดยได้รับการสนับสนุนจากรายได้ที่แข็งแกร่ง

ผลประกอบการออกมาดีกว่าตลาดคาด (ที่ขาดทุนปกติ 1.4

พัน ลบ.) แต่เป็นไปตามที่เราคาด สำหรับปี FY2565 (ต.ค.

2564 - ก.ย. 2565) AOT รายงานขาดทุนสุทธิ

1.1 หมื่น ลบ. หากตัดรายการพิเศษออกไป พบว่า

บริษัทมีขาดทุนปกติ 1.01 หมื่นลบ. ลดลงจากขาดทุนปกติ 1.53

หมื่น ลบ. ในปี FY2564

รายการที่สำคัญ

- ใน 4QFY65 AOT รายงานจำนวนผู้โดยสารทั้งหมด

17.4 ล้านคน (+29% QoQ, 51%

ของระดับก่อนเกิดโควิด-19) ซึ่งประกอบด้วยผู้โดยสารภายในประเทศ 9.9

ล้านคน (+6% QoQ, 74% ของระดับก่อนเกิดโควิด-19) และผู้โดยสารระหว่างประเทศ

7.4 ล้านคน (+83% QoQ, 36%

ของระดับก่อนเกิดโควิด-19) จากการผ่อนคลายข้อจำกัดการเดินทางของประเทศไทย

- รายได้อยู่ที่ 6.6

พัน ลบ. ใน 4QFY65 เพิ่มขึ้นมาก YoY และ

40% QoQ รายได้ค่าบริการผู้โดยสาร (38%

ของรายได้) เพิ่มขึ้น 63% QoQ สู่ 2.5

พัน ลบ. และรายได้ส่วนแบ่งผลประโยชน์ (27% ของรายได้) เพิ่มขึ้น 45% QoQ สู่

1.7 พัน ลบ.

- หลังจากขาดทุนมาตั้งแต่ 3QFY63 AOT กลับมารายงาน

EBITDA เป็นบวกได้ครั้งแรกที่ 1.5

พัน ลบ. ใน 4QFY65

ปรับประมาณการผลประกอบการ

จำนวนผู้โดยสารระหว่างประเทศในปี FY2565 ของ AOT ที่

13.9 ล้านคน สูงกว่าสมมติฐานเดิมของเรา (9

ล้านคน) ดังนั้น เราจึงปรับสมมติฐานจำนวนผู้โดยสารระหว่างประเทศเพิ่มขึ้นสู่ 54

ล้านคนในปี FY2566 (+8%) และ 76

ล้านคนในปี FY2567 (+7%) ส่งผลทำให้เราปรับประมาณการกำไรปกติของ

AOT เพิ่มขึ้นสู่ 1.5

หมื่น ลบ. ในปี FY2566 (+7%) และ 2.7

หมื่น ลบ. ในปี FY2567 (+5%) ราคาเป้าหมายสิ้นปี 2566

อ้างอิงวิธี DCF ของเราปรับขึ้นสู่ 82

บาท/หุ้น (จาก 75 บาท/หุ้น)

โมเมนตัมผลประกอบการ

โมเมนตัมจำนวนผู้โดยสารระหว่างประเทศของ AOT แข็งแกร่งขึ้นต่อเนื่อง

โดยเพิ่มขึ้นสู่ 53% ของระดับก่อนเกิดโควิด-19

ในวันที่ 1-19 พ.ย. (เทียบกับ 44%

ในเดือนต.ค.) เราคาดว่าขาดทุนปกติจะลดลงอย่างต่อเนื่องใน 1Q-2QFY66 (ต.ค.

2565-มี.ค. 2566) และหลังจากนั้นจะพลิกกลับมาทำกำไรได้ใน

3QFY66 (เม.ย.-มิ.ย. 2566) โดยได้แรงหนุนจากการสิ้นสุดมาตรการช่วยเหลือสายการบินและผู้ประกอบการเชิงพาณิชย์

(31 มี.ค. 2566) และการกลับมาเก็บค่าผลประโยชน์ตอบแทนขั้นต่ำต่อผู้โดยสาร

ปัจจัยเสี่ยง

คือ เหตุการณ์ที่ไม่คาดคิด เช่น การชะลอตัวของเศรษฐกิจโลก ซึ่งจะทำให้ความต้องการเดินทางลดลง

และนักท่องเที่ยวจากจีนฟื้นตัวช้า

บมจ.โฮม โปรดักส์ : HMPR เซ็นเตอร์ ราคาเป้าหมาย 17.00 บาท

SSS เติบโต

YoY ในร้านค้าทุกรูปแบบใน 4Q65TD แต่ต่ำกว่า

3Q65

เพราะไม่มีการปิดสาขาสืบเนื่องมาจากการล็อกดาวน์ในช่วงเดียวกันของปีก่อน

ร้านโฮมโปร (85% ของยอดขาย) SSS เติบโต

1% YoY ใน 4Q65TD (เทียบกับ

+18% YoY ใน 3Q65) โดยเกิดจากฐานสูงของปีก่อนสืบเนื่องมาจากอุปสงค์ที่ค้างจากช่วงก่อนหน้า

(pent up demand) หลังจากกลับมาเปิดร้านและจำนวนลูกค้าเข้าร้านชะลอตัวลงเนื่องจากฝนตกหนักและน้ำท่วมในช่วงต้นเดือน

ต.ค.

เราคาดว่า SSS จะปรับตัวดีขึ้นใน

4Q65 หลังจากระดับน้ำลดลง

(ยอดขายในช่วงครึ่งหลังของเดือน ต.ค. เติบโต 10-20% HoH หลังจากฝนลดลง)

การจัดงาน Homepro Super Expo ที่ร้านโฮมโปรทุกสาขาในช่วงที่เหลือของ

4Q65

และอานิสงส์จากมาตรการช้อปดีมีคืนที่คาดว่ารัฐบาลจะประกาศออกมาเพื่อกระตุ้นเศรษฐกิจ

(ยอดขายของ HMPRO ได้แรงหนุนจากมาตรการนี้สูงถึง 500

ลบ., 3% ของยอดขาย)

ร้านค้ารูปแบบอื่นๆ ใน 4Q65TD SSS ของร้านเมกาโฮม

(13% ของยอดขาย) เติบโต 1.5% YoY (เทียบกับ

+6% YoY ใน 3Q65) และ

SSS ของร้านโฮมโปรในประเทศมาเลเซีย (2%

ของยอดขาย) เติบโต 15% YoY (เทียบกับ +100% YoY ใน 3Q65)

แผนขยายสาขา

HMPRO ปรับแผนขยายสาขาในปี 2565

โดยจะเปิดสาขาใหม่ 6 สาขา (พื้นที่ขายสุทธิจะเพิ่มขึ้น 6%) จากเดิมที่เป้าไว้

7 สาขา โดยจะเลื่อนเปิดร้านโฮมโปร 1

สาขา จากเดือน ธ.ค. 2565 เป็นเดือน ม.ค. 2566 ใน

4Q65 บริษัทจะเปิดร้านโฮมโปร 1

สาขา (ย้ายทำเลที่ตั้งจากร้านโฮมโปรเอสซึ่งเป็นร้านขนาดเล็ก

เพราะอุปสงค์แข็งแกร่ง) ในลาดกระบัง และเปิดร้านเมกาโฮม 2

สาขา ในสุราษฎร์ธานีและขอนแก่น บริษัทตั้งเป้าขยายสาขาให้ถึง 150

สาขาภายใน 5 ปีข้างหน้า จาก 117

สาขา ณ สิ้นปี 2565

EBIT

Margin กว้างขึ้น อัตรากำไรขั้นต้น คาดว่าจะเพิ่มขึ้น YoY

ใน 4Q65 โดยได้รับการสนับสนุนจาก 1) สัดส่วนยอดขายสินค้ากลุ่ม

Private Brand ที่ให้มาร์จิ้นสูงต่อยอดขายที่เพิ่มขึ้นสู่ระดับที่สูงกว่า

20.5% ในปี 2565 (เทียบกับ

19.5% ในปี 2564

และ 20.8% ใน 9M65) 2) อำนาจต่อรองกับซัพพลายเออร์ที่ดีขึ้นอันเป็นผลมาจากยอดขายที่สูงขึ้นผ่านการรวมคำสั่งซื้อสำหรับร้านโฮมโปรกับร้านเมกาโฮม

3) การเพิ่มประสิทธิภาพด้านต้นทุนโลจิสติกส์จากการวางแผนจัดซื้อได้ดีขึ้น

4) รายได้จากซัพพลายเออร์ที่สูงขึ้นจากต้นทุนด้านโลจิสติกส์ที่สูงขึ้น

อัตราส่วนค่าใช้จ่าย SG&A/ยอดขาย

มีแนวโน้มเพิ่มขึ้น YoY ในปี 4Q65

โดยเกิดจากค่าสาธารณูปโภค ภาษีที่ดินและสิ่งปลูกสร้าง ค่าใช้จ่ายด้านการตลาด

และค่าแรงที่สูงขึ้น

โดยจะประหยัดค่าใช้จ่ายได้บางส่วนหลังจากรวมร้านโฮมโปรและร้านเมกาโฮมเข้าด้วยกันในเดือน

ก.ค. 2565

รายได้ค่าเช่า คาดว่าจะฟื้นตัว YoY ใน 4Q65

โดยเกิดจากการมีพื้นที่ให้เช่ามากขึ้น การให้ส่วนลดค่าเช่าลดลง

และรายได้จากผู้เช่าที่ดีขึ้น

และตั้งเป้ารายได้ค่าเช่าฟื้นตัวกลับสู่ระดับก่อนเกิดโควิด-19

ในปี 2566

ปัจจัยเสี่ยงที่สำคัญ

คือ การเปลี่ยนแปลงในด้านกำลังซื้อและต้นทุนที่สูงขึ้นจากแรงกดดันเงินเฟ้อ

และอัตราดอกเบี้ยที่สูงขึ้น

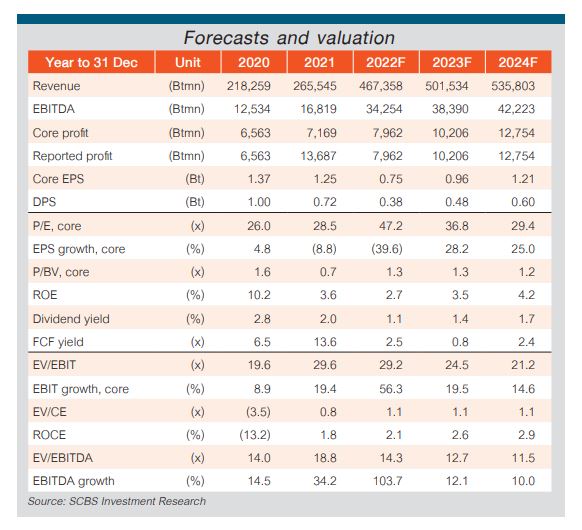

บมจ.สยามแม็คโคร MAKRO ราคาเป้าหมาย 43.00 บาท

ยอดขายดีขึ้น

ใน 4Q65TD SSS ของ MAKRO เติบโตเป็นตัวเลขหลักเดียวระดับกลางถึงสูง

YoY และตัวเลขหลักเดียวระดับต่ำ YoY ที่ธุรกิจ

B2B และธุรกิจ B2C ในประเทศไทย

โดยเกิดจากยอดขายกลุ่ม HoReCa ที่เพิ่มขึ้นและการรีแบรนด์ร้าน Lotus’s

แล้วเสร็จ

นักท่องเที่ยวที่เพิ่มขึ้นและเศรษฐกิจที่ฟื้นตัวจะสนับสนุนให้ยอดขายปลีกและรายได้ค่าเช่าเพิ่มขึ้นต่อเนื่อง

Lotus’s คาดว่ายอดขายปลีก/ตร.ม. และรายได้ค่าเช่า

(ปัจจุบันอยู่ที่ 90% และ 80% ของระดับก่อนเกิดโควิด-19

โดยอัตราการเช่าพื้นที่ลดลงและให้ส่วนลดค่าเช่าน้อยมาก)

จะฟื้นตัวกลับสู่ระดับก่อนเกิดโควิด-19 ในปี 2566

การขยายสาขาใน

4Q65 สำหรับธุรกิจ B2B MAKRO จะเปิดสาขา

5 สาขาในประเทศไทย (Eco Plus 1

สาขา, Classic 1 สาขา, Food service 2

สาขา และ Fresh@Makro 1 สาขา) และ 3

สาขาในต่างประเทศ (Eco Plus 2 สาขาในอินเดียและกัมพา, Food

service 1 สาขาในจีน) สำหรับธุรกิจ B2C บริษัทจะเปิดไฮเปอร์มาร์เก็ตกับตัวมอลล์

1 สาขา และร้าน Go Fresh 25

สาขาในประเทศไทย

มาร์จิ้นปรับตัวดีขึ้น

จาก synergy ที่ MAKRO ตั้งเป้ารับรู้จำนวน

2.7 พัน ลบ. บริษัทรับรู้ไปแล้ว 1.3

พัน ลบ. ในปี 2565TD (ประหยัด CAPEX ได้เกือบ

1 พัน ลบ. ผ่านการซื้ออุปกรณ์ร่วมกัน

และส่วนที่เหลือเกิดจากมาร์จิ้นทีดี่ขึ้นและการประหยัดต้นทุน เช่น การบริหารจัดการสินค้ากลุ่มอาหารสด

สินค้า Private Brand และรายได้ค่าเช่าได้ดีขึ้น และการใช้บริการ back-office

ร่วมกัน) และส่วนที่เหลือจะรับรู้ในปี 2566

สำหรับ 4Q65 บริษัทคาดว่าค่าใช้จ่าย SG&A จะยังอยู่ในระดับสูงสำหรับธุรกิจ

B2B จากค่าใช้จ่ายเกี่ยวกับแพลตฟอร์ม Marketplace

ใหม่และการปรับปรุงร้านเพื่อขายแบบ O2O เพิ่ม

และจะทำจุดสูงสุดสำหรับธุรกิจ B2C จากค่าใช้จ่ายในการย้ายระบบ IT และรีแบรนด์

ก่อนที่จะปรับตัวดีขึ้นในปี 2566

การรีไฟแนนซ์หนี้

ณ สิ้น 3Q65 MAKRO มีอัตราส่วนหนี้สินที่มีภาระดอกเบี้ย (1.18

แสน ลบ.) ต่อทุนที่ 0.3 เท่า

โดยมีสัดส่วนหนี้สินสกุลดอลลาร์สหรัฐเทียบกับหนี้สินสกุลเงินบาทอยู่ที่ 54%

(US$1.7 พันล้าน): 46% (5.3

หมื่น ลบ.)

และหนี้สินอัตราดอกเบี้ยคงที่เทียบกับหนี้สินอัตราดอกเบี้ยลอยตัวอยู่ที่ 7%:93%

ในเดือน ส.ค. คณะกรรมการบริษัทได้มีมติอนุมัติให้บริษัทออกหุ้นกู้หรือตราสารหนี้อื่นๆ

มูลค่าไม่เกิน 9.5 หมื่น ลบ. เพื่อชำระคืนหนี้ระยะยาวจำนวน US$1.7

พันล้าน และ 2.6 หมื่น ลบ. ในเดือน ต.ค.

บริษัทได้ออกหุ้นกู้สกุลเงินบาทจำนวน 2.3 หมื่น ลบ. (ต้นทุนทางการเงิน 3.2%

ต่อปี) เพื่อรีไฟแนนซ์เงินกู้จำนวน US$449 ล้าน (1.7

หมื่น ลบ.) และเงินกู้สกุลบาทจำนวน 6.9 พัน ลบ. (ต้นทุนทางการเงิน 5%

ต่อปี)

เราประเมินกำไรจากต้นทุนดอกเบี้ยที่ลดลง

(หลังภาษี) ได้ที่ ~300 ลบ. ต่อปี

แต่บริษัทจะบันทึกค่าใช้จ่ายในการชำระหนี้คืนก่อนกำหนดครั้งเดียวที่ระดับหลักร้อยล้านบาทใน

4Q65 บริษัทวางแผนรีไฟแนนซ์เงินกู้ส่วนที่เหลืออีก US$1.3

พันล้าน เป็นหนี้สกุลบาทให้แล้วเสร็จภายในปี 2566

และเพิ่มสัดส่วนหนี้สินที่มีอัตราดอกเบี้ยคงที่

โดยคาดว่าต้นทุนทางการเงินหลังรีไฟแนนซ์จะเพิ่มขึ้นไม่ถึง 2%

ต่อปี จากระดับ 1H65

ปัจจัยเสี่ยงที่สำคัญ คือ การเปลี่ยนแปลงในด้านกำลังซื้อและต้นทุนที่สูงขึ้นจากแรงกดดันเงินเฟ้อ อัตราดอกเบี้ยที่สูงขึ้น และการอ่อนค่าของเงินบาทเทียบกับดอลลาร์สหรัฐ

เนื้อหาที่เกี่ยวข้อง