รวมมาตรการแบงก์ช่วยลูกหนี้สู้โควิด

เปิดมาตรการแบงก์ชาติช่วยเหลือลูกหนี้รอบล่าสุด มีผล 3 ก.ย. 64

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพระบบสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ตามที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ประกาศมาตรการเพิ่มเติมเมื่อวันที่ 20 สิงหาคม 2564 สนับสนุน การช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด 19 ได้อย่างยั่งยืน เพื่อช่วยบรรเทาผลกระทบให้กับลูกหนี้ได้มากขึ้นในสถานการณ์ที่ยังต้องเผชิญกับภาวะการระบาดของโควิด-19โดยมาตรการเพิ่มเติมดังกล่าวประกอบด้วยการรักษาสภาพคล่องและเติมเงินใหม่ให้กับลูกหนี้ SMEs และลูกหนี้รายย่อยรวมถึงมาตรการสนับสนุนการแก้ไขหนี้เดิมอย่างยั่งยืน มีผลบังคับใช้แล้ว ตั้งแต่วันที่ 3 กันยายน 2564

โดยมาตรการรักษาสภาพคล่องและเติมเงินใหม่ให้กับลูกหนี้ SMEs และรายย่อย เพื่อให้สามารถหล่อเลี้ยงธุรกิจและเพียงพอต่อการดำรงชีวิต ได้แก่

1.การปรับปรุงหลักเกณฑ์สินเชื่อฟื้นฟูสำหรับผู้ประกอบธุรกิจ SMEs ให้สอดคล้องกับสถานการณ์การแพร่ระบาดที่ยืดเยื้อกว่าคาดและยังมีความไม่แน่นอนสูง เพื่อช่วยให้บางกลุ่มที่ยังไม่สามารถเข้าถึงสินเชื่อฟื้นฟู มีโอกาสได้รับความช่วยเหลือมากขึ้น ได้แก่

1.1 ขยายวงเงินสินเชื่อให้แก่ SMEs ที่เดิมมีวงเงินสินเชื่อเดิมต่ำ หรือไม่มีวงเงินกับสถาบันการเงิน เพราะใช้เงินทุนส่วนตัวหรือรายได้ของบริษัทในการประกอบธุรกิจเป็นหลัก

1.2 เพิ่มการค้ำประกันและปรับลดค่าธรรมเนียมการค้ำประกันให้กับลูกหนี้กลุ่มเสี่ยง ไม่ว่าจะเป็น micro-SMEs และภาคธุรกิจที่ได้รับผลกระทบรุนแรง โดยเฉพาะภาคท่องเที่ยวและภาคบริการ เพื่อเอื้อให้สถาบันการเงินปล่อยสินเชื่อแก่ลูกหนี้กลุ่มเปราะบางได้มากขึ้น

ทั้งนี้ สถาบันการเงินสามารถยื่นคำขอสินเชื่อฟื้นฟูมายัง ธปท. ตามหลักเกณฑ์ข้างต้นได้ตั้งแต่วันที่ 6 กันยายน 2564

“ธปท. ได้ปรับเกณฑ์สินเชื่อฟื้นฟู โดยนำข้อเสนอแนะของภาคเอกชนมาใช้ปรับเกณฑ์ในรอบนี้ด้วย เพื่อให้เพิ่มโอกาสให้ผู้ประกอบการ SMEs เข้าถึงสินเชื่อระยะถัดไปวงเงิน 150,000 ล้าน โดยจะขยายวงเงินสินเชื่อลูกหนี้รายใหม่จากไม่เกิน 20 ล้านบาท เป็นไม่เกิน 50 ล้านบาท ส่วนลูกหนี้เดิมที่มีวงเงินเดิม 30% ไม่ถึง 50 ล้านบาท สามารถขอได้สูงสุด 50 ล้านบาท เพื่อเสริมสภาพคล่องให้เพียงพอมากขึ้นต่อสถานการณ์ โควิด-19 ที่ยาวกว่าที่คาดการณ์ไว้”

นอกจากนี้ทางการได้ปรับหลักเกณฑ์และเงื่อนไขการค้ำประกันของ บสย. รวมถึงการปรับลดค่าธรรมเนียมการค้ำประกันรวมสำหรับลูกหนี้กลุ่มเปราะบาง โดยลดค่าธรรมเนียมการค้ำประกันในปีที่ 1-2 เพื่อลดภาระในช่วงที่เศรษฐกิจยังไม่ฟื้นตัว คาดว่าจะเริ่มตั้งแต่วันที่ 6 กันยายนนี้

2.การผ่อนปรนหลักเกณฑ์เกี่ยวกับสินเชื่อลูกหนี้รายย่อยเป็นการชั่วคราว ในส่วนของบัตรเครดิต สินเชื่อ ส่วนบุคคลภายใต้การกำกับ และสินเชื่อส่วนบุคคลดิจิทัล เพื่อลดภาระการจ่ายชำระหนี้ ตลอดจนเพิ่มสภาพคล่องให้กับลูกหนี้ที่มีความสามารถในการชำระหนี้ได้ ซึ่งมีผลตั้งแต่วันที่ 3 กันยายน 2564 จนถึงสิ้นปี 2565 โดย

2.1 ขยายเพดานวงเงินเป็น 2 เท่าของเงินเดือน สำหรับบัตรเครดิตและสินเชื่อส่วนบุคคล กรณีผู้มีรายได้ ต่ำกว่า 30,000 บาท นอกจากนี้ สำหรับสินเชื่อส่วนบุคคล ผู้กู้สามารถขอสินเชื่อได้โดยไม่จำกัดจำนวนผู้ให้บริการ

2.2 คงอัตราการผ่อนชำระขั้นต่ำบัตรเครดิตที่ถูกปรับลดลงในช่วงการแพร่ระบาดก่อนหน้าเหลือร้อยละ 5 ต่อไปจนถึงสิ้นปี 2565 และ

2.3 ขยายเพดานวงเงินสินเชื่อส่วนบุคคลดิจิทัลจากรายละไม่เกิน 20,000 บาท เป็น 40,000 บาท และขยายระยะเวลาการชำระคืนจากไม่เกิน 6 เดือน เป็น 12 เดือน

สำหรับมาตรการแก้ไขหนี้เดิมอย่างยั่งยืน เพื่อให้สถาบันการเงินช่วยเหลือลูกหนี้ที่ได้รับผลกระทบด้วยการปรับโครงสร้างหนี้แบบระยะยาวอย่างตรงจุดและเหมาะสมกับปัญหาของลูกหนี้แต่ละราย โดยกำหนดการจ่ายหนี้ ให้สอดคล้องกับรายได้ที่ลดลงมากของลูกหนี้ และทยอยจ่ายเพิ่มขึ้นเมื่อรายได้เริ่มกลับมา รวมทั้งต้องเร่งช่วยลูกหนี้ ให้ได้จำนวนมากและเร็ว โดย ธปท. ได้ผ่อนคลายหลักเกณฑ์การจัดชั้นและการกันเงินสำรองที่เกี่ยวข้องตามความเข้มข้นของความช่วยเหลือ เพื่อสนับสนุนการปรับโครงสร้างหนี้ข้างต้น ซึ่งจะมีผลตั้งแต่วันที่ 3 กันยายน 2564

“มาตรการแก้ไขหนี้เดิม และเพิ่มสภาพคล่องให้กับลูกหนี้ SMEs และรายย่อย ถูกปรับให้สอดคล้องกับความเสี่ยงที่สูงขึ้นและสถานการณ์ที่ยืดเยื้อ เพื่อช่วยลูกหนี้ที่ยังได้รับผลกระทบหนักให้สามารถบริหารจัดการสภาพคล่องผ่านช่วงวิกฤตนี้ไปได้ และต้องคำนึงถึงความเป็นธรรมของทั้งกับลูกหนี้และเจ้าหนี้ โดยไม่สร้างแรงจูงใจที่ไม่เหมาะสม (moral hazard) เพื่อให้สถาบันการเงินสามารถช่วยเหลือลูกหนี้ที่ได้รับผลกระทบรุนแรงได้อย่างมีประสิทธิผล โดยลูกหนี้ที่ได้รับผลกระทบจริงก็ควรได้รับความช่วยเหลือในรูปแบบที่แตกต่างกันไปตามสถานะของลูกหนี้แต่ละราย ทั้งนี้ ธปท. จะร่วมกับสมาคมธนาคารไทยในการเร่งรัดและติดตามการให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบอย่างใกล้ชิด”

ทั้งนี้ธปท. และสมาคมธนาคารไทย มุ่งหวังว่ามาตรการที่ปรับใหม่ จะทำให้ลูกหนี้ได้รับความช่วยเหลืออย่างตรงจุด ทันการณ์ และได้ผลจริงอย่างยั่งยืน สามารถรับมือกับความไม่แน่นอนของสถานการณ์และผ่านวิกฤตครั้งนี้ไปได้ ดังนั้น ลูกหนี้ SMEs และรายย่อย ที่ต้องการเพิ่มสภาพคล่องและแก้ไขหนี้เดิม สามารถติดต่อผู้ให้บริการทางการเงินที่ใช้บริการอยู่เพื่อรับความช่วยเหลือได้แล้ว และหากต้องการข้อมูลเพิ่มเติมสามารถติดต่อผ่านผู้ให้บริการทางการเงินโดยตรง หรือศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร 1213

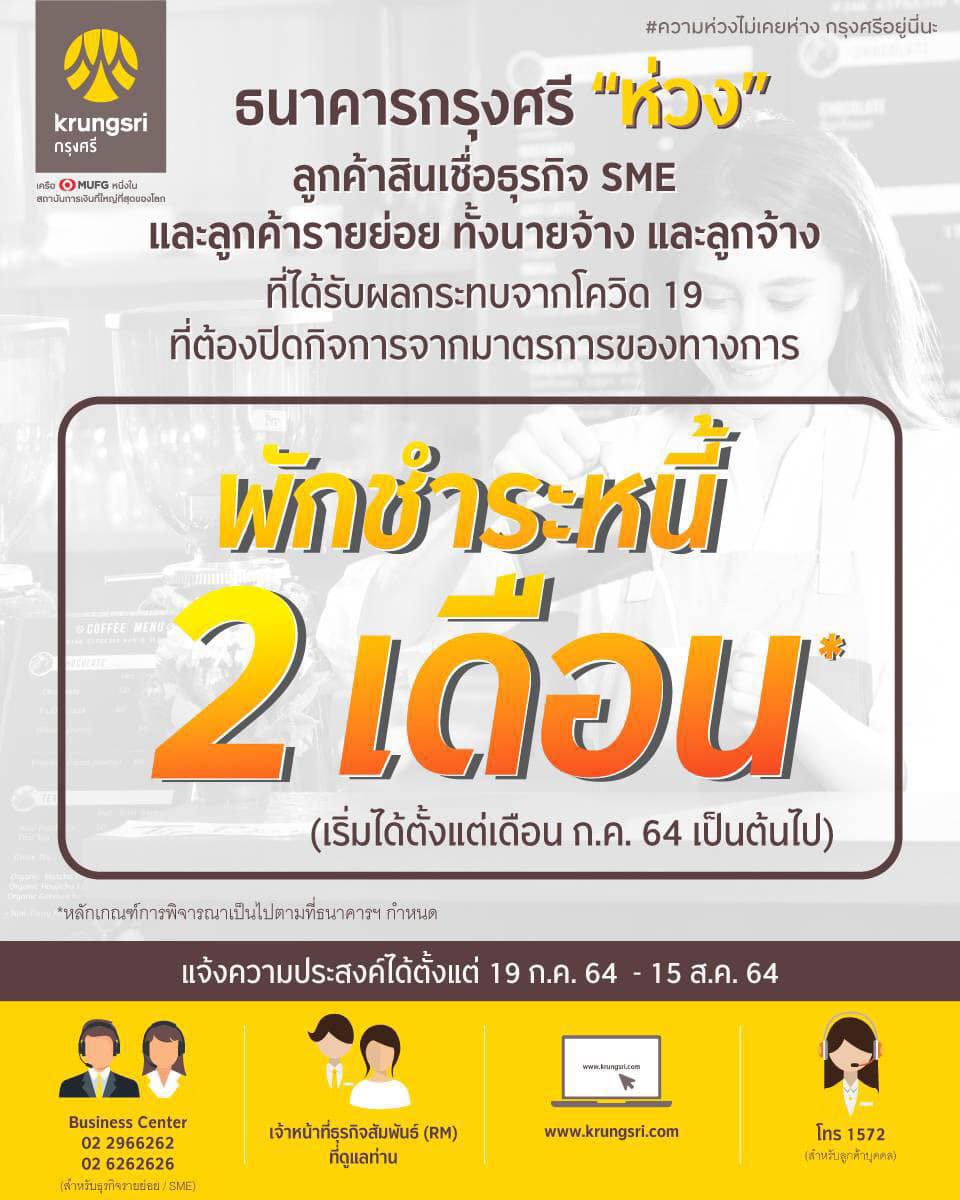

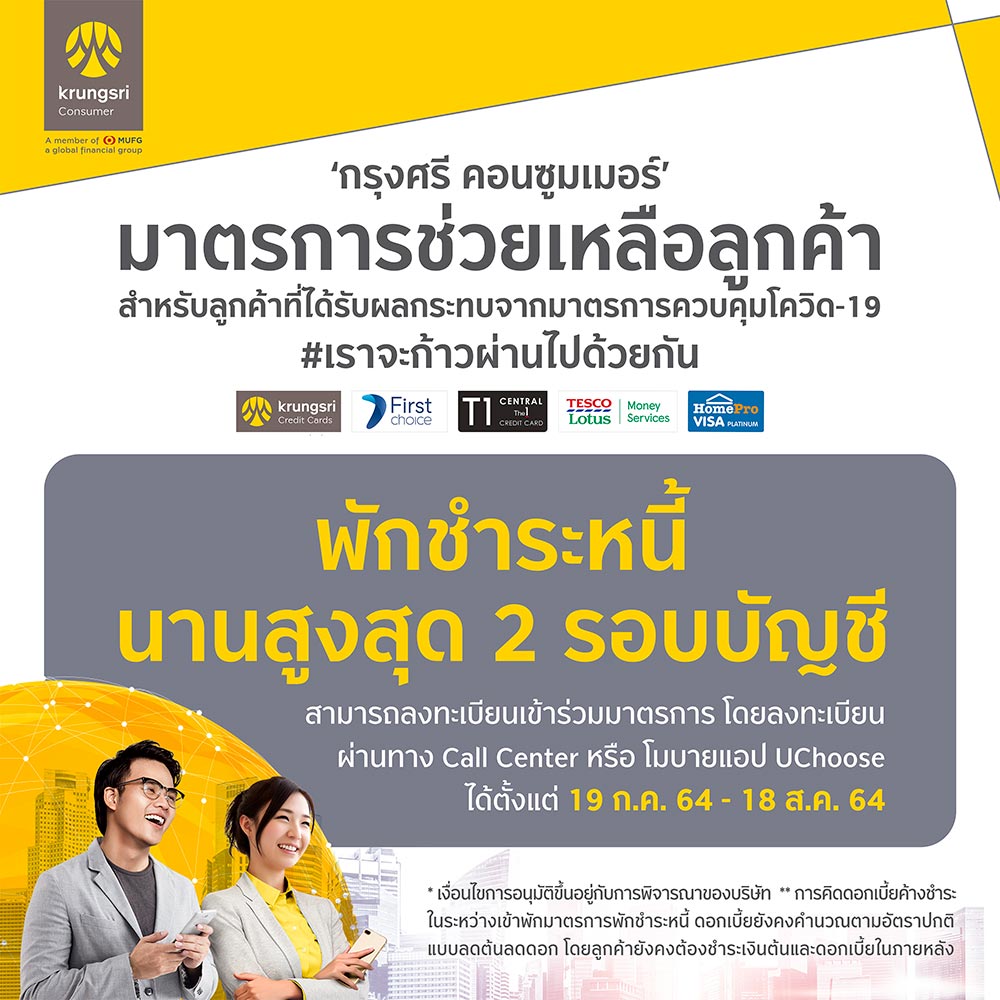

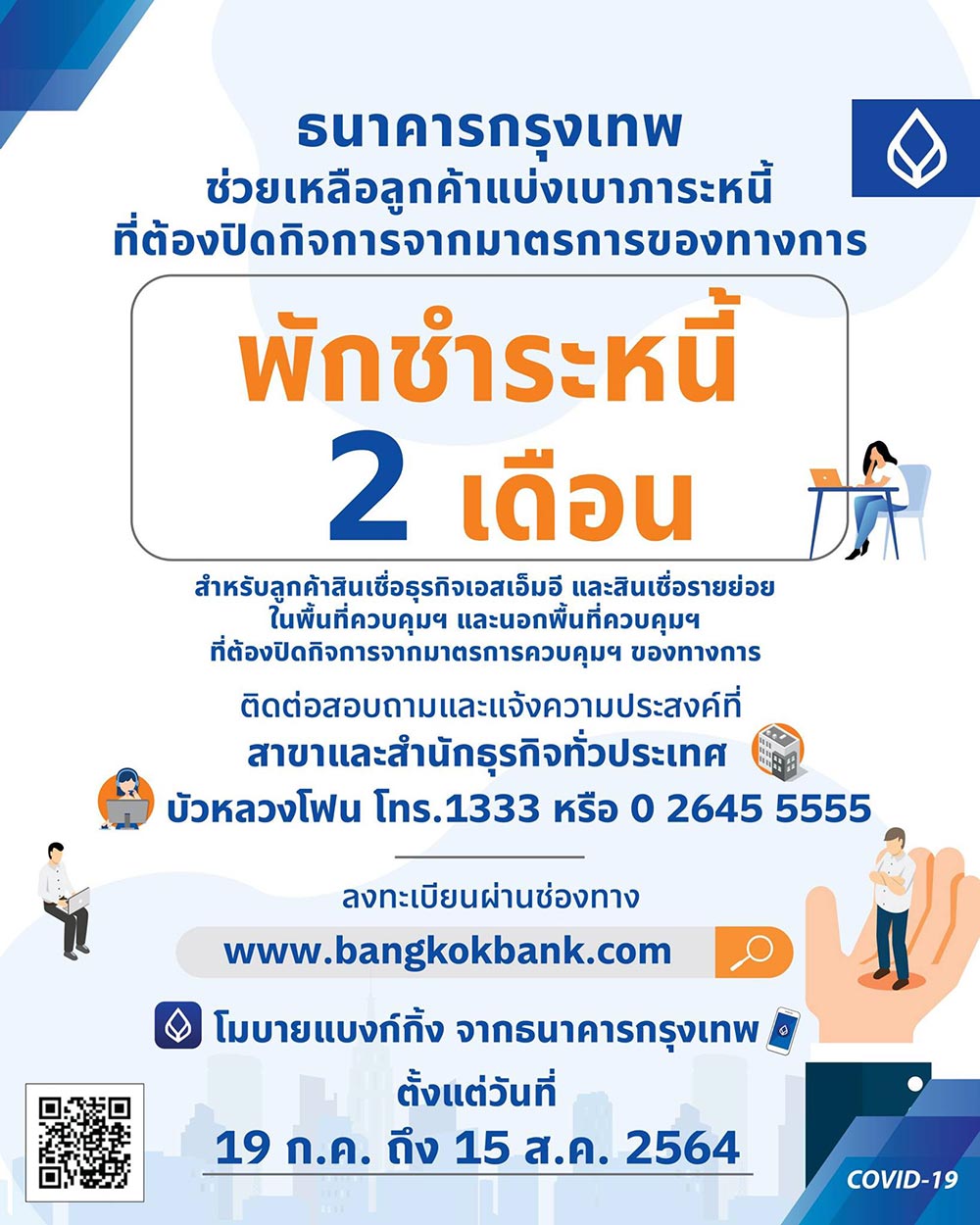

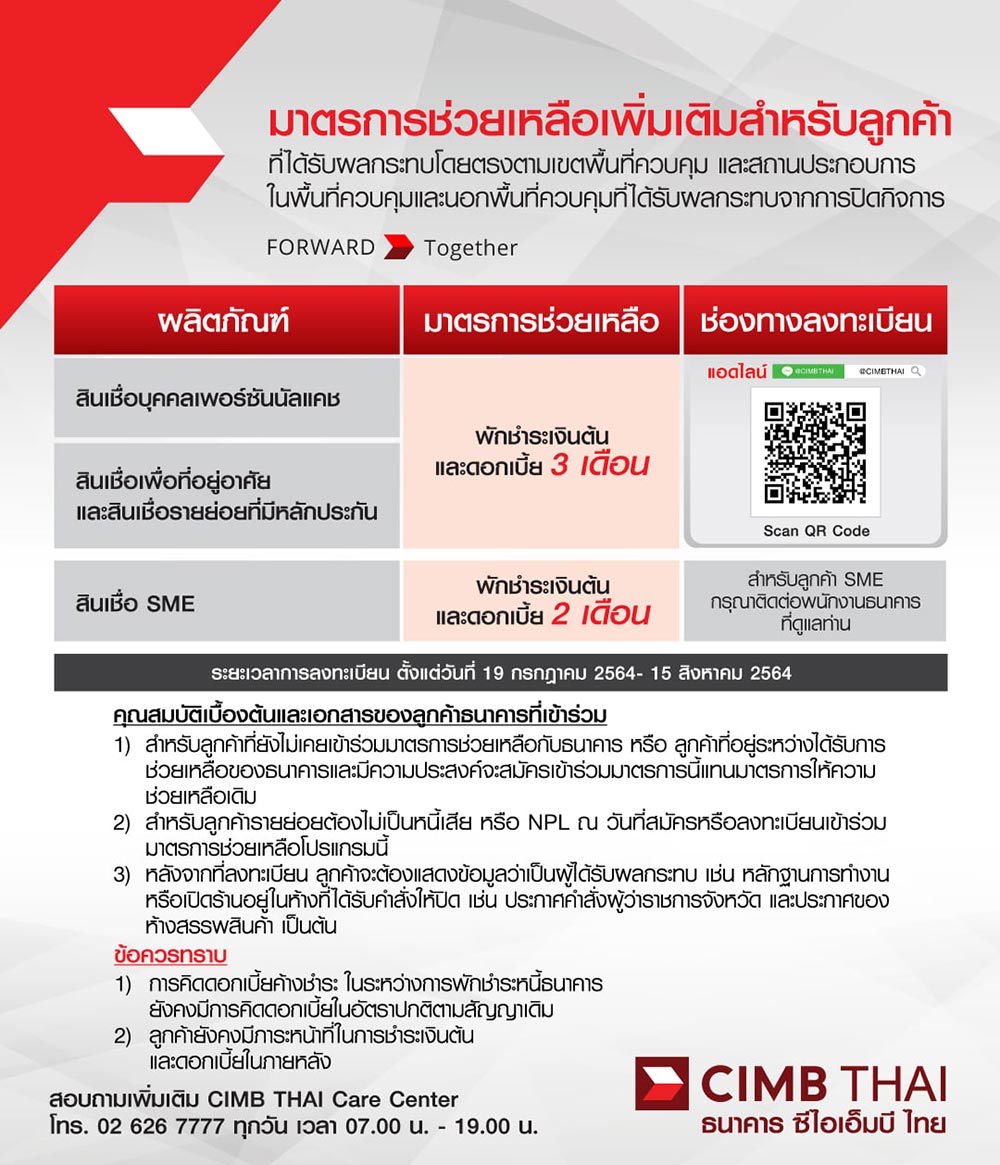

คลัง-ธปท.-สมาคมแบงก์ไทย-สมาคมแบงก์ต่างชาติ-นอนแบงก์ พักชำระเงินต้น - ดอกเบี้ย 2 เดือน ให้ SMEs และรายย่อย เริ่มงวดก.ค.

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า กระทรวงการคลังได้ติดตามผลกระทบทางเศรษฐกิจจากสถานการณ์การระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID -19) และมาตรการควบคุมการระบาดของภาครัฐอย่างต่อเนื่องและได้ประสานงานกับหน่วยงานที่เกี่ยวข้องเพื่อผลักดันมาตรการเพื่อลดภาระหนี้ของลูกหนี้ในช่วงที่มีการระบาดระลอกใหม่ โดยภาครัฐและหน่วยงานที่เกี่ยวข้องจึงได้ร่วมกันออกมาตรการเร่งด่วนเพื่อช่วยเหลือลูกหนี้ผู้ประกอบการ SMEs และลูกหนี้รายย่อย ดังนี้

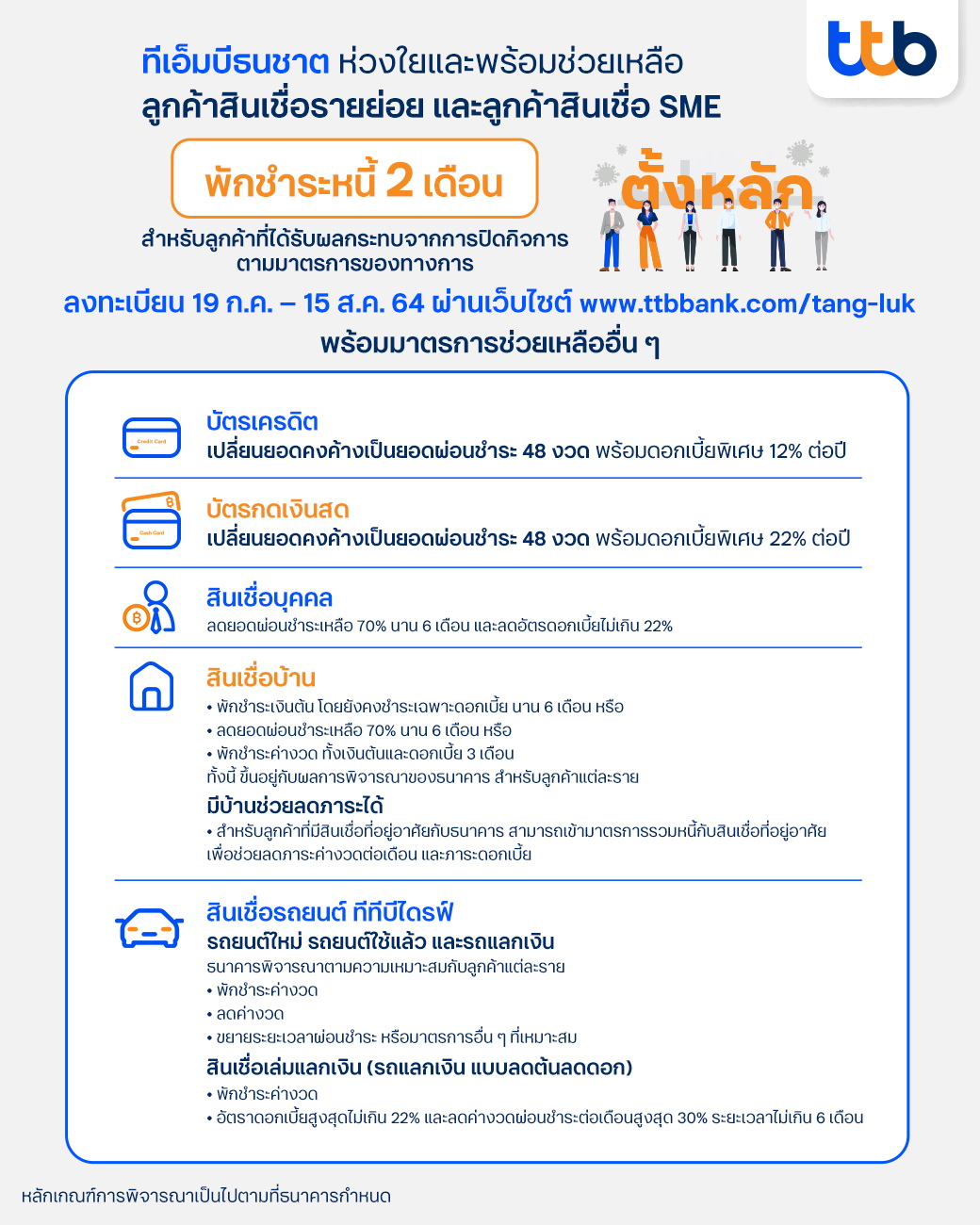

1. กระทรวงการคลังและสมาคมสถาบันการเงินของรัฐโดยในช่วงที่ผ่านมา สถาบันการเงินเฉพาะกิจได้ให้ความช่วยเหลือแก่ลูกหนี้ตามนโยบายกระทรวงการคลังมาอย่างต่อเนื่องซึ่งรวมถึงการขยายระยะเวลาชำระหนี้และปรับโครงสร้างหนี้ให้แก่ลูกหนี้ออกไปจนถึงวันที่ 31 ธันวาคม 2564 ตามความสมัครใจ แต่เนื่องจากสถานการณ์การระบาดมีความรุนแรงมากขึ้น สถาบันการเงินเฉพาะกิจจึงได้ยกระดับมาตรการช่วยเหลือลูกหนี้โดยออกมาตรการพักชำระเงินต้นและดอกเบี้ยให้แก่ลูกหนี้SMEs และรายย่อยเป็นระยะเวลาอย่างน้อย 2 เดือนให้กับลูกหนี้ที่ได้รับผลกระทบโดยตรงทั่วประเทศ ซึ่งได้แก่ลูกหนี้ทั้งที่เป็นนายจ้างและลูกจ้างในสถานประกอบการในพื้นที่ควบคุมสูงสุด 10 จังหวัดและนอกพื้นที่ควบคุมแต่ต้องปิดกิจการจากมาตรการควบคุมการระบาดของภาครัฐเริ่มตั้งแต่งวดการชำระหนี้เดือนกรกฎาคม 2564 หรือเดือนสิงหาคมเป็นต้นไป แล้วแต่กรณีทั้งนี้ สำหรับลูกหนี้ที่ยังเปิดกิจการได้แต่ได้รับผลกระทบจากมาตรการควบคุมการระบาดของภาครัฐจะพิจารณาให้ความช่วยเหลือแก่ลูกหนี้ตามความจำเป็นและสอดคล้องกับสถานการณ์ของลูกหนี้

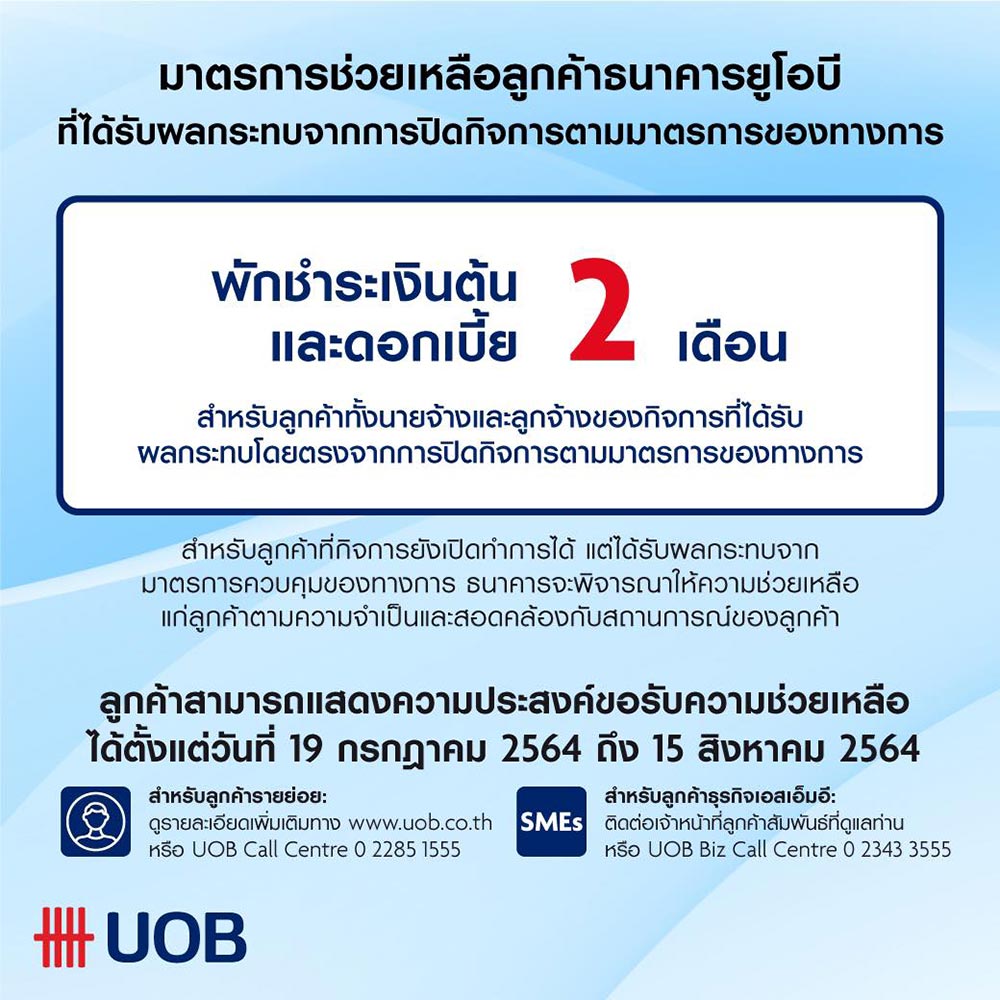

2. ธนาคารแห่งประเทศไทย สมาคมธนาคารไทย และสมาคมธนาคารนานาชาติ ออกมาตรการพักชำระเงินต้นและดอกเบี้ยให้แก่ลูกหนี้SMEs และรายย่อยเป็นระยะเวลา 2 เดือนให้กับลูกหนี้ที่ได้รับผลกระทบโดยตรงซึ่งได้แก่ลูกหนี้ทั้งที่เป็นนายจ้างและลูกจ้างในสถานประกอบการทั้งในพื้นที่ควบคุมสูงสุด 10 จังหวัดและนอกพื้นที่ควบคุมที่ต้องปิดกิจการจากมาตรการของภาครัฐเริ่มตั้งแต่งวดการชำระหนี้เดือนกรกฎาคม 2564 เป็นต้นไปสำหรับลูกหนี้ที่ได้รับผลกระทบโดยอ้อม ซึ่งได้แก่ลูกหนี้ที่ยังเปิดกิจการได้แต่ได้รับผลกระทบจากมาตรการควบคุมการระบาดของภาครัฐจะพิจารณาให้ความช่วยเหลือแก่ลูกหนี้ตามความจำเป็นและสอดคล้องกับสถานการณ์ของลูกหนี้

รวมทั้ง ธปท. ได้ขอให้ผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (nonbank) ให้ความช่วยเหลือลูกหนี้ไปพร้อมกัน เพื่อช่วยเหลือลูกหนี้ที่ได้รับผลกระทบให้ได้มากที่สุด ดังนั้น ขอให้ลูกหนี้ที่ประสบปัญหารีบติดต่อผู้ให้บริการทางการเงินที่ใช้บริการอยู่เพื่อรับความช่วยเหลือ และหากต้องการข้อมูลเพิ่มเติมสามารถติดต่อผู้ให้บริการทางการเงินโดยตรง หรือศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) โทร 1213

ทั้งนี้ เพื่อไม่ให้เป็นภาระแก่ลูกหนี้ในช่วงระยะเวลาที่สถานการณ์การระบาดของ COVID-19 ยังมีความไม่แน่นอนสถาบันการเงินที่เข้าร่วมมาตรการจะไม่เรียกเก็บเงินต้นและดอกเบี้ยหรือค่าธรรมเนียมที่ค้างอยู่ทันทีเมื่อหมดระยะเวลาพักชำระหนี้ โดยลูกหนี้ที่สนใจสามารถติดต่อสถาบันการเงินผ่านช่องทางที่มีระยะห่างทางสังคม (Social Distancing) เพื่อลดโอกาสการระบาดของ COVID-19 เช่น แอพพลิเคชั่นบทโทรศัพท์มือถือ ศูนย์บริการลูกค้าของสถาบันการเงิน เป็นต้น ได้ตั้งแต่วันที่ 19 กรกฎาคม 2564 เป็นต้นไป

ธนาคารแห่งประเทศไทย (ธปท.)

นายรณดล นุ่มนนท์ รองผู้ว่าการ

ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า

ตั้งแต่เกิดการระบาดของ COVID-19

ในช่วงต้นปี 2563

ที่ผ่านมา ธปท.

ได้ร่วมกับสถาบันการเงินในการเข้าไปช่วยเหลือลูกหนี้ทั้งลูกหนี้ธุรกิจและลูกหนี้รายย่อย

โดยล่าสุด ธปท.ได้ ยกระดับมาตรการเดิมให้ตอบสนองต่อสถานการณ์ที่รุนแรงขึ้น

ซึ่งจะครอบคลุมสินเชื่อ 4

ประเภท ดังนี้

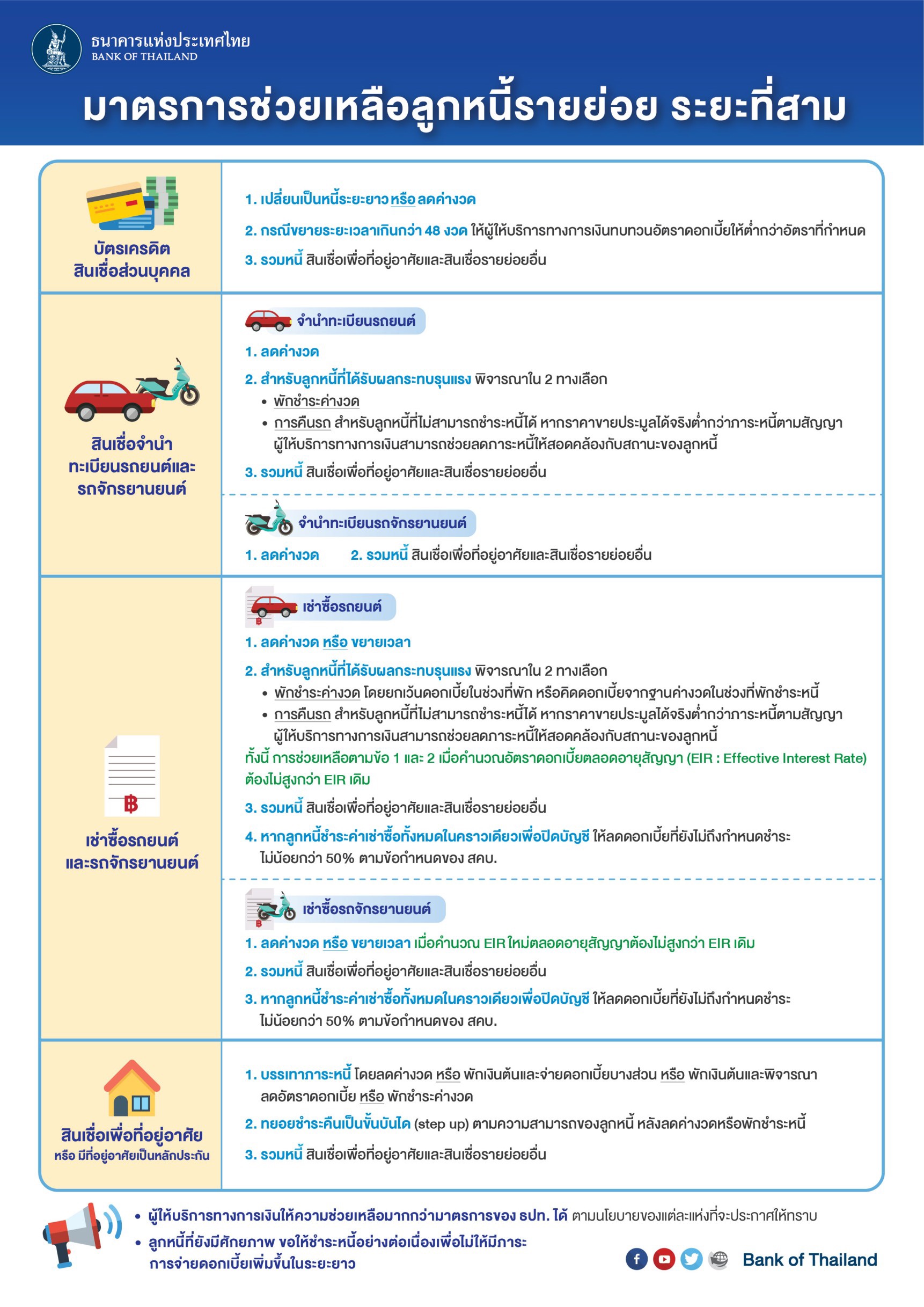

1. บัตรเครดิตและสินเชื่อส่วนบุคคล

(Revolving &

Installment Loan) :เน้นการบรรเทาภาระหนี้โดยขยายระยะเวลาการชำระหนี้ให้ยาวขึ้นหรือลดค่างวด

กรณีขยายเวลาเกินกว่า 48

งวดให้ผู้ให้บริการทางการเงินทบทวนอัตราดอกเบี้ยให้ต่ำกว่าอัตราที่กำหนด

รวมถึงการรวมหนี้เพื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

2. สินเชื่อจำนำทะเบียนรถยนต์และรถจักรยานยนต์

: เพิ่มทางเลือกการพักชำระค่างวด

และสำหรับลูกหนี้จำนำทะเบียนรถยนต์ที่ได้รับผลกระทบรุนแรง ให้มีทางเลือกในการคืนรถ

โดยหากมีภาระหนี้คงเหลือจากการขายประมูล

ผู้ให้บริการทางการเงินสามารถช่วยลดภาระหนี้ให้สอดคล้องกับสถานะของลูกหนี้

3. เช่าซื้อรถยนต์และรถจักรยานยนต์

: กำหนดแนวทางในการควบคุมอัตราดอกเบี้ยตลอดอายุสัญญา (Effective Interest Rate: EIR) ไม่ให้สูงขึ้นกว่าอัตราดอกเบี้ยเดิม

และปรับวิธีการคิดดอกเบี้ยช่วงที่พักบนค่างวดที่พักชำระหนี้

สำหรับลูกหนี้เช่าซื้อรถยนต์ที่ได้รับผลกระทบรุนแรง ให้มีทางเลือกในการคืนรถ

โดยหากมีภาระหนี้คงเหลือจากการขายประมูล

ผู้ให้บริการทางการเงินสามารถช่วยลดภาระหนี้ให้สอดคล้องกับสถานะของลูกหนี้

4. สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่มีที่อยู่อาศัยเป็นหลักประกัน

: เพิ่มทางเลือกด้วยการพักเงินต้นและจ่ายดอกเบี้ยบางส่วน

และให้ลูกหนี้สามารถทยอยชำระคืนเป็นขั้นบันได (step up) ตามความสามารถในการชำระหนี้ของลูกหนี้

ทั้งนี้ การรวมหนี้ในระยะแรกต้องเป็นในธนาคารเดียวกัน

อย่างไรก็ตามสถาบันการเงินที่มีบริษัทลูกสามารถนำมารวมได้

สำหรับคุณสมบัติผู้เข้าร่วมมาตรการต้องเป็นลูกหนี้ที่ไม่เป็น

NPL ก่อนวันที่

31

มี.ค. 63

โดยลูกหนี้ที่ได้รับผลกระทบสามารถแจ้งความประสงค์รับความช่วยเหลือได้ตั้งแต่วันที่

17

พฤษภาคม - 31

ธันวาคม 2564

ผ่านช่องทางต่าง ๆ ของผู้ให้บริการทางการเงิน

ออกนโยบายกำกับสถาบันการเงิน

ช่วยลูกหนี้ได้รับผลกระทบ COVID-19

)

ดร.

เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการ ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ธปท.

ได้ทบทวนแนวนโยบายในการส่งผ่านความช่วยเหลือเพิ่มเติมให้แก่ลูกหนี้ที่ได้รับผลกระทบ

และกระตุ้นให้สถาบันการเงินเร่งปรับโครงสร้างหนี้โดยคำนึงถึงศักยภาพและโอกาสในการปรับตัวของลูกหนี้ในอนาคต

ขณะที่ยังรักษาความมั่นคงและการบริหารความเสี่ยงที่ดีของระบบสถาบันการเงินโดยมีรายละเอียด

ดังนี้

1. ขยายมาตรการชะลอการชำระหนี้สำหรับลูกหนี้

SMEs ที่จะครบกำหนดวันที่

30

มิ.ย. 2564

นี้ ออกไปจนถึงสิ้นปี 2564

สำหรับกลุ่มที่ได้รับผลกระทบรุนแรงจากการระบาดระลอกใหม่ เช่น

กิจการที่ยังไม่เปิดทำการตามปกติ

ทำให้สถาบันการเงินไม่สามารถประเมินกระแสเงินสดเพื่อปรับโครงสร้างหนี้ได้ มาตรการนี้จึงไม่ใช่การชะลอชำระหนี้เป็นวงกว้าง

นอกจากนี้ ยังขยายขอบเขตถึงลูกหนี้ SMEs ที่ได้รับผลกระทบตามนิยามที่แต่ละสถาบันการเงินใช้อยู่ในปัจจุบัน

ซึ่งจะครอบคลุมมากกว่า SMEs

ที่มีวงเงินไม่เกิน 100

ล้านบาท ทำให้มีลูกหนี้ที่เข้าข่ายได้รับการให้ความช่วยเหลือได้เพิ่มขึ้น

อีกทั้งยังสอดคล้องกับกระบวนการปฏิบัติงานด้านสินเชื่อของ

สถาบันการเงินไม่ต้องปรับระบบงานในการส่งผ่านความช่วยเหลือให้กับลูกหนี้

เพิ่มความรวดเร็วในการปฏิบัติงาน โดย

สถาบันการเงินสามารถคงการจัดชั้นหนี้เดิมได้จนถึง 31 ธ.ค. 2564 และในระหว่างนี้ ให้

สถาบันการเงินเข้าไปดูแลลูกหนี้เพื่อเร่งหาแนวทางการปรับโครงสร้างหนี้โดยเร็วต่อไป

2. กำหนดกลไกเพื่อจูงใจให้สถาบันการเงินปรับปรุงโครงสร้างหนี้ให้กับลูกหนี้ที่ได้รับผลกระทบ

โดยพิจารณา (1) ความสามารถในการชำระคืนหนี้

และ (2) ระยะเวลาการจ่ายคืนหนี้

ให้สอดคล้องกับประมาณการรายได้ที่ลูกหนี้จะได้รับในอนาคต

โดย ธปท.

จะยังคงความยืดหยุ่นของการบังคับใช้หลักเกณฑ์การจัดชั้นและการกันเงินสำรอง หาก สง.

ให้ความช่วยเหลือลูกหนี้เพิ่มเติมนอกเหนือจากการขยายระยะเวลาการชำระหนี้เพียงอย่างเดียว

เช่น การลดเงินต้นและ/หรือดอกเบี้ยค้างรับ การลดอัตราดอกเบี้ย

การเปลี่ยนโครงสร้างสินเชื่อจากสินเชื่อระยะสั้นเป็นสินเชื่อระยะยาว

รวมถึงการปรับโครงสร้างหนี้ที่มีการให้สินเชื่อเพิ่มเพื่อเยียวยาและฟื้นฟูกิจการลูกหนี้

3. ให้สถาบันการเงินสามารถจ่ายเงินปันผลระหว่างกาลได้โดยไม่เกินอัตราจ่ายเงินปันผล (Dividend Payout Ratio) ของแต่ละสถาบันการเงิน ในปี 2563 และไม่เกินร้อยละ 50 ของกำไรสุทธิครึ่งแรกของปี 2564 รวมถึงให้งดซื้อหุ้นคืน และห้ามไถ่ถอนหรือซื้อคืนตราสารเงินกองทุนก่อนครบกำหนด เว้นแต่มีแผนการออกทดแทน เพื่อคงมาตรการเชิงป้องกันในการดูแลความมั่นคงของระบบสถาบันการเงิน รองรับสถานการณ์ความไม่แน่นอน ทั้งนี้ ธปท. จะประเมินสถานการณ์การระบาดและแนวโน้มการฟื้นตัวทางเศรษฐกิจ รวมถึงติดตามความคืบหน้าการช่วยเหลือลูกหนี้ของ สถาบันการเงินแต่ละแห่งอย่างใกล้ชิด เพื่อใช้ประกอบการพิจารณากำหนดนโยบายการจ่ายเงินปันผลประจำปี 2564 ในช่วงไตรมาส 4 ต่อไปสำหรับการปรับลดอัตราเงินนำส่งเข้ากองทุน FIDF เหลือร้อยละ 0.23 จากร้อยละ 0.46 ต่อปี ที่จะสิ้นสุด ณ สิ้นปี 2564 ธปท. อยู่ระหว่างการพิจารณาความจำเป็นในการขยายอายุ โดยคำนึงถึงการส่งผ่านไปช่วยเหลือลูกหนี้เป็นสำคัญ

ธนาคารออมสิน

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน

เปิดเผยว่า จากการระบาดของไวรัสCOVID-19

ระลอกที่ 3

ธนาคารออมสินได้ออกมาตรการด้านการเงินเพื่อช่วยเหลือและบรรเทาผลกระทบจากสถานการณ์ดังกล่าว

ได้แก่

มาตรการพักชำระหนี้ลูกค้ารายย่อยโดยขยายระยะเวลาพักชำระ

ออกไปจนถึงวันที่ 31

ธันวาคม 2564

ตามความสมัครใจ โดยออมสินให้ลูกหนี้เลือกแผนการชำระหนี้ด้วยตนเองผ่านแอปพลิเคชัน MyMoได้ตั้งแต่วันที่

11

พฤษภาคม - 30 มิถุนายน 2564

สำหรับลูกหนี้สินเชื่อธุรกิจที่มีวงเงินกู้เกิน 10 ล้านบาท

สามารถติดต่อดำเนินการที่สาขาของธนาคาร

มาตรการพักชำระเงินต้น – ชำระเฉพาะดอกเบี้ย

ให้ลูกค้าสินเชื่อธุรกิจSMEsทั้งที่กู้ในนามบุคคลธรรมดา

และนิติบุคคล สามารถแจ้งความประสงค์ขอเข้าร่วมมาตรการได้ตามความสมัครใจ

เช่นเดียวกับลูกค้ารายย่อย

โดยสามารถพักชำระเงินต้นเป็นการชั่วคราว และชำระเฉพาะดอกเบี้ย

ไปจนถึงวันที่ 31

ธันวาคม 2564

ลูกค้าสามารถแจ้งความประสงค์ได้แล้ว ตั้งแต่บัดนี้ จนถึงวันที่ 30

มิถุนายน 2564

วิธีการคือ

1. ลูกค้าสินเชื่อธุรกิจ

SMEs ที่เป็นบุคคลธรรมดา

มีวงเงินกู้คงเหลือไม่เกิน 10

ล้านบาท

ให้แจ้งความประสงค์ขอเข้ามาตรการและเลือกแผนชำระหนี้ด้วยตนเองผ่านแอปพลิเคชัน MyMo

2. ลูกค้าสินเชื่อธุรกิจ

SMEs ที่เป็นบุคคลธรรมดา

มีวงเงินกู้คงเหลือมากกว่า 10

ล้านบาท แต่ไม่เกิน 100

ล้านบาท และนิติบุคคลที่มีวงเงินกู้คงเหลือไม่เกิน 100 ล้านบาท

ให้ติดต่อแจ้งความประสงค์ขอเข้ามาตรการได้ที่ธนาคารออมสินทุกสาขา

สินเชื่อสู้ภัยCOVID-19 วงเงินรวม 10,000 ล้านบาท

เพื่อบรรเทาความเดือดร้อนจากการขาดรายได้อันเนื่องมาจากมาตรการป้องกันและควบคุมการแพร่ระบาดที่เข้มข้นขึ้น

โดยผู้มีสิทธิ์ขอสินเชื่อนี้ ได้แก่ ผู้ประกอบอาชีพอิสระ ผู้ประกอบการรายย่อย

รวมทั้งผู้มีรายได้ประจำของหน่วยงานเอกชนที่ได้รับผลกระทบกระทบจาก COVID-19 (ไม่รวมผู้มีรายได้ประจำจากภาครัฐและรัฐวิสาหกิจ)

โดยต้องมีสัญชาติไทย อายุ 20

ปีขึ้นไป สำหรับวงเงินสินเชื่อกำหนดให้รายละไม่เกิน 10,000

บาท อัตราดอกเบี้ยคงที่ 0.35%

ต่อเดือน ไม่ต้องมีหลักประกันการกู้ ระยะเวลากู้ไม่เกิน 3 ปี

ปลอดชำระเงินต้นและดอกเบี้ย 6

งวดแรก

ทั้งนี้ ยื่นกู้ผ่านแอปพลิเคชั่นMyMoกำหนดสิ้นสุดระยะเวลาโครงการวันที่

31

ธันวาคม 2564

หรือจนกว่าจะครบจำนวนวงเงินโครงการ

สินเชื่อ SMEs มีที่ มีเงิน เพื่อช่วยเหลือผู้ประกอบการ SMEs ที่ประกอบธุรกิจท่องเที่ยวโดยให้ลงทะเบียนขอกู้โครงการที่เว็บไซต์ธนาคารออมสิน

www.gsb.or.th ได้ตั้งแต่บัดนี้จนถึงวันที่

30

มิถุนายน 2564

หรือจนกว่าวงเงินโครงการจะหมด

ทั้งนี้ สินเชื่อ SMEs มีที่

มีเงิน

เป็นสินเชื่อเพื่อเสริมสภาพคล่องทางธุรกิจให้กับผู้ประกอบการธุรกิจท่องเที่ยว

โดยผ่อนปรนหลักเกณฑ์การให้สินเชื่อ ให้กู้ทั้งบุคคลธรรมดาและนิติบุคคล

สามารถใช้ที่ดินเปล่าหรือที่ดินพร้อมสิ่งปลูกสร้างเป็นหลักประกันการกู้

รวมถึงสามารถไถ่ถอนที่ดินซึ่งทำสัญญาขายฝากกับเอกชนไว้ตั้งแต่วันที่

1

มกราคม - 31

ธันวาคม 2563

ให้วงเงินสินเชื่อต่อรายไม่เกิน 70%

ของราคาประเมินที่ดินราชการ ระยะเวลากู้ 3 ปี อัตราดอกเบี้ยต่ำมาก ปีที่ 1

อัตราดอกเบี้ย = 0.10%

ต่อปี ปีที่ 2 = 0.99

ต่อปี และปีที่ 3 = 5.99

ต่อปี กรณีบุคคลธรรมดาให้กู้ไม่เกิน 10 ล้านบาท ส่วนนิติบุคคลให้กู้ไม่เกิน 50

ล้านบาท

โครงการสินเชื่อดอกเบี้ยต่ำ ออมสินช่วยเหลือ SMEs ในภาคการท่องเที่ยว โดยการให้สินเชื่อสำหรับใช้เป็นเงินทุนดำเนินกิจการหรือเสริมสภาพคล่อง วงเงินกู้สูงสุดรายละ 500,000 บาท ให้กู้เป็นระยะเวลา 5 ปี อัตราดอกเบี้ยคงที่ 5 ปีเท่ากับ 3.99% และปลอดชำระเงินต้นในปีแรก ผู้มีสิทธิ์กู้เป็นบุคคลธรรมดาและนิติบุคคล ใช้บุคคลเป็นหลักประกันการกู้ ไม่ต้องใช้หลักทรัพย์และ บสย. ค้ำประกัน ทั้งนี้ ธนาคารฯ ผ่อนปรนเกณฑ์การพิจารณาโดยดูรายได้ในอดีตของกิจการเป็นหลัก เนื่องจากธนาคารฯ ทราบดีว่าปัจจุบันกิจการต้องขาดรายได้เพราะได้รับผลกระทบจากการแพร่ระบาด

ออมสิน ปล่อย “สินเชื่ออิ่มใจ”

ช่วยธุรกิจร้านอาหาร

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า คณะรัฐมนตรีมีมติเห็นชอบตามที่กระทรวงการคลังเสนอ ให้ธนาคารออมสินช่วยเหลือบรรเทาความเดือดร้อนของผู้ประกอบการร้านอาหารหรือเครื่องดื่มที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 ด้วยการปล่อยสินเชื่อผ่อนปรนเกณฑ์การอนุมัติ “สินเชื่ออิ่มใจ” วงเงิน 2,000 ล้านบาท ให้ผู้ประกอบการกู้ได้รายละไม่เกิน 100,000 บาท โดยไม่ต้องใช้หลักประกันการกู้ และให้ปลอดชำระเงินงวด 6 งวดแรก กำหนดระยะเวลากู้ไม่เกิน 5 ปี (รวมระยะเวลาปลอดชำระแล้ว) คิดอัตราดอกเบี้ย 3.99% ต่อปี และยกเว้นค่าธรรมเนียมการให้บริการสินเชื่อ

ในการนี้ ธนาคารเตรียมเปิดให้บุคคลที่เป็นเจ้าของกิจการร้านอาหาร ลงทะเบียนแจ้งความประสงค์ขอกู้ทางเว็บไซต์ธนาคารออมสิน www.gsb.or.th ตั้งแต่วันที่ 11 กรกฎาคม 2564 -วันที่ 31 ธันวาคม 2564 หรือจนกว่าจะครบจำนวนวงเงินโครงการ จากนั้นธนาคารจะตรวจสอบคุณสมบัติของผู้ลงทะเบียนขอกู้ โดยผู้กู้จะต้องแนบรูปถ่ายสถานประกอบการของตนเอง พร้อมเอกสารประกอบอื่น เช่น รูปถ่ายใบเสร็จ/สัญญาเช่า/ใบทะเบียนการค้า หรือเอกสารอื่นใดเพื่อเป็นหลักฐานยืนยันการประกอบกิจการและการเป็นเจ้าของ โดยสามารถตรวจสอบผลการพิจารณาคุณสมบัติเบื้องต้นได้หลังจากลงทะเบียนแล้วภายใน 5 วันทำการ หลังจากนั้น ผู้ที่คุณสมบัติผ่านเกณฑ์เบื้องต้น สามารถยื่นขอกู้ได้ที่แอป MyMo ในขั้นตอนถัดไป รวมระยะเวลาอนุมัติ ไม่เกิน 7 วันทำการ

ทั้งนี้ ร้านอาหารหรือเครื่องดื่มที่สามารถยื่นขอกู้ตามมาตรการสินเชื่ออิ่มใจ จะต้องเป็นสถานประกอบการในพื้นที่ถาวร เช่น ร้านที่เปิดในห้องแถวหรืออาคารพาณิชย์ ร้านอาหารในห้างสรรพสินค้า ฟู้ดคอร์ท รวมถึงร้านอาหารที่มีลักษณะเป็น Food Truck, Pop-Up Store, Booth & Kiosk เป็นต้น โดยธนาคารจะพิจารณาวงเงินให้กู้ตามขนาดของธุรกิจ ทั้งนี้ ขอความร่วมมือผู้ประกอบการที่ได้รับอนุมัติสินเชื่อไม่ลดการจ้างลูกจ้างเพื่อช่วยกันประคับประคองผู้ที่เดือดร้อนให้สามารถผ่านช่วงเวลานี้ไปด้วยกัน

สำหรับผู้ขายอาหารที่เป็นหาบเร่ แผงลอย หรือ รถเข็น สามารถใช้บริการสินเชื่อสู้ภัย COVID-19 ผ่านช่องทางแอป MyMo วงเงินให้กู้รายละไม่เกิน 10,000 บาท หรือถ้าเป็นกิจการร้านอาหารขนาดใหญ่ ที่มีความจำเป็นต้องใช้สินเชื่อมากกว่า อาจใช้บริการสินเชื่อดอกเบี้ยต่ำเพื่อผู้ประกอบการ SMEs ภาคการท่องเที่ยว วงเงินให้กู้รายละ 500,000 บาท ที่ยังเปิดรับคำขอกู้อยู่ขณะนี้ก็ได้

ออมสิน ปรับเกณฑ์สินเชื่อช่วย SMEs ให้ธุรกิจอื่นที่ไม่ใช่ท่องเที่ยวกู้ได้- ขยายเวลาขอกู้ถึงสิ้นปี 64

นายวิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า ตามมติคณะรัฐมนตรีเมื่อวันที่ 29 มิถุนายน 2564 อนุมัติการปรับปรุงหลักเกณฑ์และขยายเวลามาตรการสินเชื่อช่วยเหลือผู้ประกอบการ SMEs ของธนาคารออมสินตามที่กระทรวงการคลังเสนอ เพื่อให้ผู้ประกอบการที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 สามารถเข้าถึงแหล่งเงินทุนได้ทั่วถึงมากขึ้น

1.โครงการสินเชื่อ SMEs มีที่ มีเงิน สำหรับธุรกิจการท่องเที่ยว ปรับหลักเกณฑ์โดยเพิ่มกลุ่มผู้มีสิทธิ์ ขอสินเชื่อตามโครงการนี้ ให้ครอบคลุมผู้ประกอบการ SMEs ประเภทธุรกิจอื่นที่ได้รับผลกระทบโดยตรงด้วย เช่น ร้านอาหารและเครื่องดื่ม ธุรกิจโรงเรียนเอกชน ธุรกิจค้าส่งค้าปลีก ธุรกิจบันเทิง ธุรกิจการเดินทางและขนส่ง ธุรกิจ สปาและนวดแผนไทย เป็นต้น รวมถึงขยายระยะเวลาขอกู้ออกไปจนถึงวันที่ 30 ธันวาคม 2564

ทั้งนี้ สินเชื่อ SMEs มีที่ มีเงิน เป็นสินเชื่อเงื่อนไขผ่อนปรนที่ให้ผู้กู้ใช้ที่ดินเป็นหลักประกันการกู้ วงเงินให้กู้ไม่เกิน 70% ของราคาประเมินที่ดินราชการ อัตราดอกเบี้ยต่ำเพียง 0.10% ต่อปี (ปีแรก) กรณีเป็นบุคคลธรรมดา ให้กู้ไม่เกิน 10 ล้านบาท ส่วนนิติบุคคลให้กู้ไม่เกิน 50 ล้าน โดยธนาคารผ่อนปรนเกณฑ์การพิจารณาให้กู้ โดยไม่ตรวจประวัติเครดิต และไม่วิเคราะห์รายได้ปัจจุบันจากเหตุที่กิจการได้รับผลกระทบจากการแพร่ระบาด

2.โครงการสินเชื่อดอกเบี้ยต่ำ ออมสินช่วยเหลือ SMEs ในภาคการท่องเที่ยว สำหรับผู้ประกอบการท่องเที่ยวและธุรกิจเกี่ยวเนื่อง วงเงินกู้สูงสุดรายละ 500,000 บาท อัตราดอกเบี้ย 3.99% ต่อปี ปรับหลักเกณฑ์ใหม่ คือ (1) ขยายระยะเวลาการกู้ จากเดิมไม่เกิน 5 ปี เป็นไม่เกิน 7 ปี (2) ขยายระยะเวลาปลอดชำระเงินต้น จาก 1 ปี เป็น 2 ปี รวมถึงขยายระยะเวลาขอกู้ออกไปจนถึงวันที่ 30 ธันวาคม 2564 เช่นกัน

ทั้งนี้ผู้ที่สนใจสามารถศึกษารายละเอียดเพิ่มเติม และลงทะเบียนขอสินเชื่อได้ที่เว็บไซต์ธนาคารออมสิน www.gsb.or.th หรือติดต่อโดยตรงที่ศูนย์สินเชื่อธุรกิจ SMEs ธนาคารออมสิน 82 แห่งทั่วประเทศ ได้ตั้งแต่บัดนี้เป็นต้นไป สอบถามข้อมูลเพิ่มเติมได้ที่ GSB Contact Center โทร.1115 และที่ facebook : GSB Society

ธนาคารอาคารสงเคราะห์ (ธอส.)

GHB)

นายฉัตรชัย ศิริไล กรรมการผู้จัดการ

ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า จากการระบาดของ COVID-19

ระลอก 3

ธอส. ได้จัดทำมาตรการช่วยเหลือลูกค้าที่ได้รับผลกระทบด้านรายได้จาก COVID-19

ตั้งแต่ช่วงเดือน พ.ค. ที่ผ่านมาด้วยมาตรการที่ 13 และ 14 ซึ่งเป็น 2 มาตรการใหม่ ต่อเนื่องจากมาตรการที่ 1-12

ที่ธนาคารเคยให้ความช่วยเหลือลูกค้าที่ได้รับผลกระทบจาก COVID-19

ตั้งแต่ปี 2563

โดยได้เปิดให้ลงทะเบียนแจ้งความประสงค์เข้ามาตรการผ่าน

Application : GHB ALL ระหว่างวันที่

11-29

พฤษภาคม 2564

โดยมีรายละเอียดของมาตรการ ประกอบด้วยมาตรการที่ 13พักชำระเงินต้น และจ่ายเฉพาะดอกเบี้ยรายเดือน

ระยะแรกเป็นเวลา 3

เดือน สำหรับลูกค้าที่มีสถานะบัญชีปกติ และ มาตรการที่ 14พักชำระเงินต้นและจ่ายเฉพาะดอกเบี้ยรายเดือน

พร้อมลดดอกเบี้ยลงเหลือ 3.90%

ต่อปี ระยะแรกเป็นเวลา 3

เดือนสำหรับลูกหนี้ที่สถานะ NPL

และลูกหนี้ NPL ที่อยู่ระหว่างการปรับโครงสร้างหนี้

ทั้งนี้เพื่อเป็นการเพิ่มทางเลือกในการแบ่งเบาภาระให้แก่ลูกค้าที่ได้รับผลกระทบด้านรายได้จากการแพร่ระบาดของเชื้อไวรัสโคโรนา

2019 (COVID-19) ระลอกใหม่

ธนาคารจึงเร่งช่วยเหลือลูกค้าที่ได้รับผลกระทบเพิ่มเติมตามมาตรการช่วยเหลือลูกหนี้รายย่อย

ระยะที่ 3

ของธนาคารแห่งประเทศไทย (ธปท.) ในการยกระดับมาตรการให้รองรับสถานการณ์ COVID-19ที่รุนแรงขึ้น

ด้วยการจัดทำเพิ่มอีก 2

โดยมีรายละเอียด ประกอบด้วย

มาตรการที่ 11 New Entry : เลือกจ่ายเงินงวดผ่อนชำระ

(ตัดเงินต้นและตัดดอกเบี้ย) เหลือ 25%

หรือ 50%

หรือ 75%

ของเงินงวดผ่อนชำระในปัจจุบัน ระยะแรกเป็นระยะเวลา 3 เดือน (1 พฤษภาคม- 31 กรกฎาคม 2564) สำหรับลูกค้าที่ไม่เคยเข้าร่วมมาตรการช่วยเหลือของธนาคารมาก่อน

มีสถานะบัญชีปกติ และไม่อยู่ระหว่างการประนอมหนี้

โดยเปิดให้ลงทะเบียนแจ้งความประสงค์เข้ามาตรการผ่าน

Application : GHB ALL ตั้งแต่วันที่

17 - 29

พฤษภาคม 2564

กรณีไม่มีสมาร์ทโฟนสามารถกรอกข้อมูลเพื่อแจ้งความประสงค์ขอรับความช่วยเหลือตามมาตรการได้ที่

www.ghbank.co.th

มาตรการที่ 12 : เลือกจ่ายเงินงวดผ่อนชำระหรือพักชำระหนี้

ในกลุ่มผู้ประกอบการ SMEs

สินเชื่อประเภทแฟลต

ขยายความช่วยเหลือสำหรับลูกค้าเดิมที่อยู่ในมาตรการ 12

ในกลุ่มผู้ประกอบการ SMEs

สินเชื่อประเภทแฟลต แบ่งเป็น

(1) เลือกจ่ายเงินงวดผ่อนชำระ(ตัดเงินต้นและตัดดอกเบี้ย)

เหลือ 25%

หรือ 50%

หรือ 70%

ของเงินงวดผ่อนชำระในปัจจุบันเป็นระยะเวลาไม่เกินเดือนตุลาคม 2564

หรือ

(2) พักชำระหนี้ถึงเดือนตุลาคม 2564

ในกรณีที่ได้รับผลกระทบทำให้รายได้ไม่เพียงพอในการชำระหนี้

ยื่นคำขอเข้ามาตรการได้ที่สาขาทั่วประเทศโดยกลุ่มลูกค้าที่อยู่ระหว่างการรับความช่วยเหลือในมาตรการที่

12

และจะครบกำหนดระยะเวลาความช่วยเหลือในเดือนพฤษภาคม 2564

สามารถยื่นคำขอเข้ามาตรการประสงค์ได้ตั้งแต่วันที่ 1-30 มิถุนายน 2564

ส่วนลูกค้าที่จะครบกำหนดระยะเวลาความช่วยเหลือตามมาตรการในเดือนมิถุนายน 2564 แจ้งความประสงค์ได้ตั้งแต่วันที่ 1-31 กรกฎาคม 2564 สำหรับลูกค้าที่ลงทะเบียนเข้าร่วมมาตรการที่ 12 เรียบร้อยแล้ว เมื่อครบระยะเวลาความช่วยเหลือตามมาตรการ จะสามารถทยอยผ่อนชำระหนี้ที่พักไว้ทั้งหมดภายใน 36 เดือน โดยเริ่มผ่อนชำระดอกเบี้ยที่พักชำระไว้ได้ตั้งแต่เดือนพฤษภาคม 2565

ธอส. ออก 2 มาตรการเร่งด่วน พักชำระเงินต้น-ดอกเบี้ย 3 เดือน

นายฉัตรชัย ศิริไล กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ตามที่กระทรวงการคลัง และธนาคารแห่งประเทศไทย (ธปท.) ได้มีนโยบายให้สถาบันการเงินเฉพาะกิจของรัฐ ให้จัดทำมาตรการเร่งด่วนเพื่อช่วยเหลือลูกค้าผู้ประกอบการ SMEs และลูกหนี้รายย่อย ที่ได้รับผลกระทบจากการยกระดับมาตรการป้องกันควบคุมการแพร่ระบาดของเชื้อไวรัสโคโรนา 2019 (COVID-19) ธอส. จึงได้จัดทำ 2 มาตรการช่วยเหลือลูกค้าที่ได้รับผลกระทบโดยตรง คือ ลูกค้าทั้งที่เป็นนายจ้างและลูกจ้างในสถานประกอบการทั้งในพื้นที่ควบคุมฯ และนอกพื้นที่ควบคุมฯ ที่ต้องปิดกิจการจากมาตรการของทางการ ผ่าน “โครงการ ธอส. รวมไทยสร้างชาติ ปี 2564” ครอบคลุมกลุ่มลูกค้าที่ได้รับผลกระทบทางด้านรายได้จากการประกอบอาชีพ/ธุรกิจ/การค้า จากการแพร่ระบาดของ COVID-19 และยังไม่สามารถผ่อนชำระเงินงวดได้ ซึ่งมีรายละเอียดความช่วยเหลือ ประกอบด้วย

มาตรการที่ 15 [M 15] : พักชำระเงินต้นและพักชำระดอกเบี้ยเป็นระยะเวลา 3 เดือน ระหว่างวันที่ 1 สิงหาคม – 31 ตุลาคม 2564 สำหรับลูกค้าที่มีสถานะบัญชีปกติ และไม่อยู่ระหว่างการประนอมหนี้หรือสถานะกฎหมาย

มาตรการที่ 16 [M 16] :

พักชำระเงินต้นและพักชำระดอกเบี้ยเป็นระยะเวลา 3 เดือน ระหว่างวันที่ 1 สิงหาคม –

31 ตุลาคม 2564 สำหรับลูกหนี้ที่มีสถานะ NPL (ค้างชำระเงินงวดติดต่อกันมากกว่า 3 เดือน )

หรืออยู่ระหว่างการปรับโครงสร้างหนี้

สำหรับดอกเบี้ยที่พักชำระเป็นระยะเวลา 3 เดือน ในระหว่างการใช้มาตรการที่ 15 และ 16 ลูกค้าสามารถทยอยชำระให้เสร็จสิ้นก่อนวันครบกำหนดสัญญากู้เงิน หรือ ปิดบัญชี โดย ธอส. จะเปิดให้ลูกค้าลงทะเบียนแจ้งความประสงค์เข้ามาตรการผ่าน Application : GHB ALL หรือ GHB Buddy บน Application Line ตั้งแต่วันที่ 19 กรกฎาคม 2564 เวลา 9.00 น. – วันที่ 29 สิงหาคม 2564 เวลา 20.00 น. และจะต้อง Upload หลักฐานยืนยันการได้รับผลกระทบทางรายได้ผ่านทาง Application : GHB ALL หรือ GHB Buddy ให้ธนาคารพิจารณา เช่น สลิปเงินเดือน หนังสือรับรองจากหน่วยงานต้นสังกัด ภาพถ่าย หรือ Statement เป็นต้น

ส่วนกรณีที่ลูกค้าไม่มีสมาร์ทโฟนสามารถกรอกข้อมูลเพื่อแจ้งความประสงค์ขอรับความช่วยเหลือตามมาตรการได้ที่ www.ghbank.co.th สอบถามรายละเอียดเพิ่มเติมหรือติดตามข้อมูลข่าวสารของธนาคารได้ที่ศูนย์ลูกค้าสัมพันธ์ (Call Center) โทร 0-2645-9000 หรือ www.ghbank.co.th, Facebook Fanpage ธนาคารอาคารสงเคราะห์ และ Application : GHB ALL

ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

นายธนารัตน์ งามวลัยรัตน์ ผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

(ธ.ก.ส.) เปิดเผยว่า ธ.ก.ส.

ได้ดำเนินโครงการเพื่อช่วยเหลือลูกค้าที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของไวรัสโคโรนา

2019 (COVID - 19) ระลอกใหม่ได้แก่

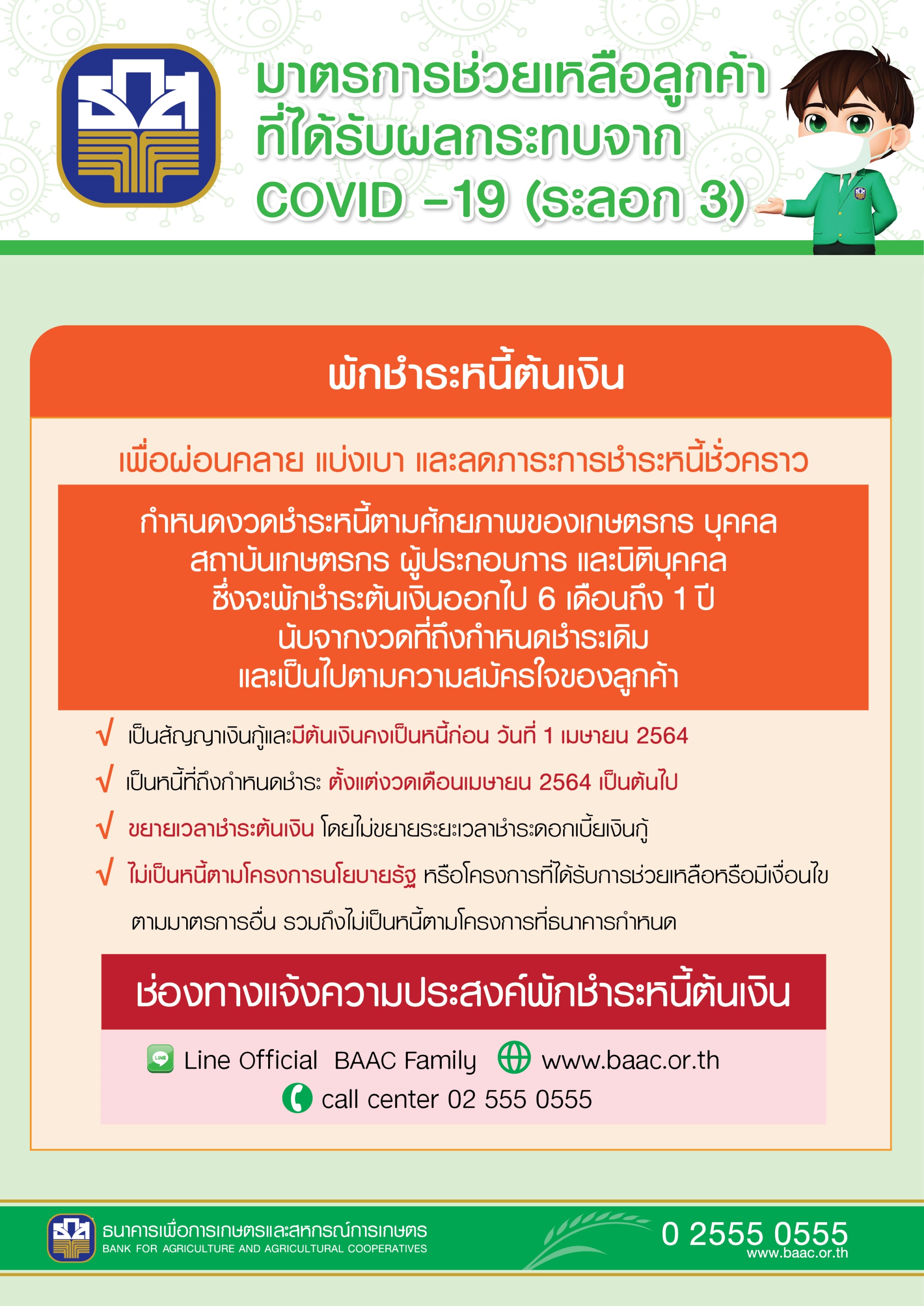

พักชำระหนี้ต้นเงินให้กับเกษตรกร และบุคคล

ผู้ประกอบการ(นิติบุคคล)สหกรณ์ (ไม่รวมสหกรณ์ออมทรัพย์ข้าราชการ/รัฐวิสาหกิจ)

กลุ่มเกษตรกร กลุ่มบุคคล กองทุนหมู่บ้านหรือ

ชุมชนและองค์กรที่มีสัญญาเงินกู้และมีต้นเงินคงเป็นหนี้ก่อนวันที่ 1

เมษายน 2564

และเป็นหนี้ที่ถึงกำหนดชำระตั้งแต่งวดเดือนเมษายน

2564เป็นต้นไป

โดยต้องไม่เป็นหนี้ตามโครงการนโยบายรัฐ

หรือโครงการที่ได้รับการช่วยเหลือหรือมีเงื่อนไขตามมาตรการอื่น ๆ

และจะพิจารณาจากการกำหนดงวดชำระหนี้ตามศักยภาพของเกษตรกร บุคคล สถาบันเกษตรกร

ผู้ประกอบการ และนิติบุคคล ซึ่งจะพักชำระต้นเงินออกไป 6

เดือนถึง 1 ปี

นับจากงวดที่ถึงกำหนดชำระเดิม และเป็นไปตามความสมัครใจของลูกค้า

โดยลูกค้าต้องชำระเพียงดอกเบี้ยเท่านั้น

สินเชื่อสู้ภัย COVID-19

สำหรับเกษตรกรลูกจ้างภาคการเกษตรที่ได้รับผลกระทบจากสถานการณ์ COVID-19

และเพื่อป้องกันการเป็นหนี้นอกระบบวงเงินรวม 10,000 ล้านบาทอัตราดอกเบี้ยคงที่ 0.35%

ต่อเดือน ปลอดชำระคืนต้นเงินและดอกเบี้ยใน 6 เดือนแรก วงเงินกู้รายละไม่เกิน 10,000

บาท ไม่ต้องใช้หลักประกันระยะเวลาชำระคืนไม่เกิน3 ปี

ทั้งนี้ ผู้ที่สนใจสามารถแจ้งความประสงค์การเข้าร่วมโครงการพักชำระหนี้ต้นเงินได้ผ่านช่องทาง LINE Official BAAC Family เว็บไซต์ https://www.baac.or.th และCall Center 02 555 0555 พร้อมทั้งสามารถแจ้งความประสงค์ขอใช้สินเชื่อสู้ภัย COVID-19 ผ่าน LINE Official BAAC Family ได้ตั้งแต่บัดนี้ถึงวันที่ 31 ธันวาคม 2564

ธ.ก.ส. ออกสินเชื่อเพื่อผู้ประกอบการร้านอาหาร

วงเงินรวม 3 หมื่นล้านบาท

นายธนารัตน์ งามวลัยรัตน์ ผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) เปิดเผยว่า จากสถานการณ์การแพร่ระบาดของเชื้อไวรัส COVID – 19 ที่ส่งผลให้ประชาชนและผู้ประกอบการธุรกิจได้รับผลกระทบจากภาวะเศรษฐกิจที่ถดถอย และเพื่อเป็นการช่วยบรรเทาปัญหาให้กับผู้ประกอบการร้านอาหารหรือที่เกี่ยวเนื่อง เช่น ร้านกาแฟ ร้านเบเกอรี่ และร้านขายเครื่องดื่ม เป็นต้น ที่ไม่สามารถดำเนินกิจการของตนได้อย่างเต็มรูปแบบเนื่องจากข้อจำกัดจากมาตรการป้องกันการแพร่ระบาดฯ ให้สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง และลดผลกระทบจากการเลิกจ้างงาน โดยการสนับสนุนสินเชื่อที่สอดคล้องกับการดำเนินธุรกิจ ประกอบด้วย

1) สินเชื่อเสริมแกร่ง SME เกษตร วงเงินรวม 30,000 ล้านบาท เพื่อเป็นค่าใช้จ่ายหมุนเวียนหรือค่าลงทุนในการประกอบธุรกิจ โดยมีเงื่อนไขการเข้าร่วมโครงการ 4 ข้อ ประกอบด้วย (1) มีตลาดหรือคู่ค้าที่ชัดเจนแน่นอน (2) มีกำลังการผลิตที่สอดคล้องกับความต้องการสินค้าของตลาด (Matching Capacity) (3) มีการทำธุรกรรมทางการเงินกับธนาคาร และ (4) มีการสร้างประโยชน์เพิ่มให้กับเกษตรกรหรือชุมชนผู้ผลิต (ต้นน้ำ) หรือมีการนำนวัตกรรมและเทคโนโลยีมาใช้ลดต้นทุนและเพิ่มประสิทธิภาพ หรือรักษาสิ่งแวดล้อม

กำหนดวงเงินกู้ไม่เกิน 100 ล้านบาทต่อราย ทั้งนี้ เงื่อนไขเป็นไปตามข้อบังคับของธนาคาร อัตราดอกเบี้ย ปีที่ 1 – 2 ร้อยละ 4 ต่อปี และปีที่ 3 – 10 อัตราดอกเบี้ย MRR-1 / MLR / MOR ตามประเภทของลูกค้า (ปัจจุบัน MRR เท่ากับร้อยละ 6.5 ต่อปี / MLR เท่ากับร้อยละ 4.875 ต่อปี และ MOR เท่ากับร้อยละ 6.25 ต่อปี)

กรณีที่ผู้ประกอบการสามารถดำเนินการได้ตามเงื่อนไขอย่างใดอย่างหนึ่งเพิ่มเติม ดังนี้ (1) มีการนำ Platform มาใช้ในการบริหารจัดการธุรกิจ หรือ (2) มีการรับซื้อผลผลิตเกษตรอินทรีย์หรืออาหารปลอดภัย (Food Safety) ที่มีมาตรฐานรับรองหรือรับซื้อผลผลิตจากเกษตรกรต้นน้ำหรือกลุ่มวิสาหกิจที่ได้รับรองมาตรฐานการปฏิบัติทางการเกษตรที่ดี (GAP) ไม่น้อยกว่าร้อยละ 20 ของต้นทุนวัตถุดิบ หรือ (3) เป็นธุรกิจที่นำหลักโมเดลการพัฒนาเศรษฐกิจแบบองค์รวม (BCG Model) อย่างใดอย่างหนึ่งมาใช้จะได้รับอัตราดอกเบี้ยในปีที่ 3 - 4 อัตราดอกเบี้ยร้อยละ 4 ต่อปี เพิ่มอีก 2 ปี ระยะเวลาจ่ายสินเชื่อตั้งแต่บัดนี้ ถึง 31 มีนาคม 2567

2) มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ (สินเชื่อฟื้นฟู) วงเงินรวม 5,000 ล้านบาท โดยสนับสนุนสินเชื่อเพื่อเสริมสภาพคล่องต้นทุนต่ำให้แก่ผู้ประกอบธุรกิจที่มีศักยภาพ แต่ประสบปัญหาสภาพคล่องในการดำเนินธุรกิจและลดผลกระทบต่อการจ้างงานที่เป็นลูกค้าเกษตรกร บุคคล ผู้ประกอบการ (นิติบุคคล) กลุ่มเกษตรกร วิสาหกิจชุมชน กองทุนหมู่บ้านและชุมชนเมือง สหกรณ์ภาคการเกษตร และสหกรณ์นอกภาคการเกษตรที่ประกอบธุรกิจพาณิชยกรรม อุตสาหกรรม และบริการ โดยลูกค้าเดิม สามารถขอวงเงินสินเชื่อเพิ่มเติมได้ไม่เกินร้อยละ 30 ของวงเงินสินเชื่อธุรกิจ ณ วันที่ 31 ธันวาคม 2562 หรือ ณ วันที่ 28 กุมภาพันธ์ 2564 แล้วแต่จำนวนใดจะสูงกว่า แต่ไม่เกิน 150 ล้านบาท (โดยให้นับรวมวงเงิน Soft Loan เดิมด้วย)

กรณีลูกค้าใหม่ ที่ไม่มีวงเงินสินเชื่อธุรกิจกับสถาบันการเงินทุกแห่ง ณ วันที่ 28 กุมภาพันธ์ 2564 กู้ได้ไม่เกินรายละ 20 ล้านบาท (โดยให้นับรวมวงเงินสินเชื่อจากทุกสถาบันการเงิน) คิดอัตราดอกเบี้ยร้อยละ 2 ต่อปี ในช่วง 2 ปีแรก โดยรัฐบาลชำระดอกเบี้ยแทนผู้กู้ใน 6 เดือนแรก และปีที่ 3 - 5 คิดอัตราดอกเบี้ยร้อยละ 4.875 ต่อปี หรือร้อยละ 6.50 ต่อปี ตามประเภทลูกค้า กำหนดระยะเวลาชำระคืนภายใน 5 ปี นับแต่วันกู้ หลักประกันเงินกู้ใช้บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำประกันสินเชื่อทั้งจำนวนตลอดระยะเวลากู้เงิน

โดยคุณสมบัติผู้เข้าร่วมโครงการ เป็นบุคคลธรรมดาหรือนิติบุคคลที่จดทะเบียนในประเทศไทย ที่มีสถานประกอบการและประกอบธุรกิจในประเทศไทย มีสถานะไม่เป็นหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan : NPLs) ณ วันที่ 31 ธันวาคม 2562 และไม่เป็นบริษัทที่มีหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (The Stock Exchange of Thailand : SET) ยกเว้น บริษัทที่มีหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์ เอ็ม เอ ไอ (Market for Alternative Investment : MAI) ระยะเวลาจ่ายสินเชื่อตั้งแต่บัดนี้ถึงวันที่ 9 เมษายน 2566

ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK)

ดร.รักษ์ วรกิจโภคาทร กรรมการผู้จัดการ

ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK)เปิดเผยว่า EXIM BANK ได้ออกมาตรการความช่วยเหลือผู้ได้รับผลกระทบจากการระบาดของ

COVID-19

โดยสอดรับกับมาตรการทางการเงินเพิ่มเติมของธนาคารแห่งประเทศไทย (ธปท.)

เพื่อช่วยเหลือฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโควิด-19

จำนวน 2 มาตรการ ดังนี้

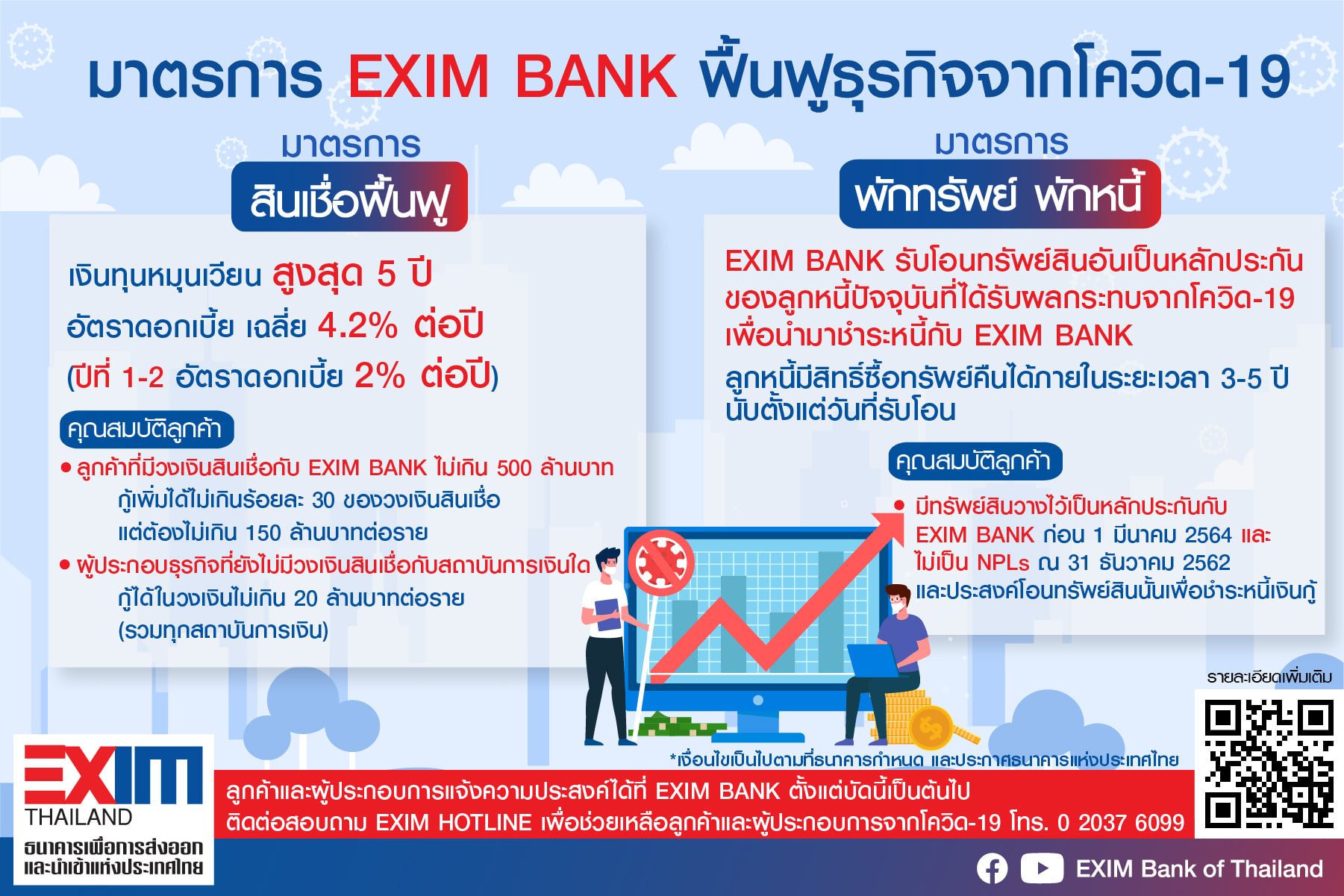

1. มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ

(สินเชื่อฟื้นฟู) เป็นสินเชื่อหมุนเวียนสูงสุด 5 ปี อัตราดอกเบี้ยเฉลี่ย 4.2%

ต่อปีทั้งนี้ ปีที่ 1-2

อัตราดอกเบี้ย 2%

ต่อปี

โดยลูกค้าที่มีวงเงินสินเชื่อกับ EXIM BANK ไม่เกิน

500

ล้านบาท สามารถขอกู้เพิ่มได้ไม่เกิน 30% ของวงเงินสินเชื่อ ณ วันที่ 31

ธันวาคม 2562

หรือ 28

กุมภาพันธ์ 2564

แล้วแต่จำนวนใดจะสูงกว่าแต่ต้องไม่เกิน 150 ล้านบาทต่อราย (รวมสินเชื่อ Soft Loan เดิมที่เคยได้รับตาม

พ.ร.ก. ช่วยเหลือในปี 2563)

สำหรับผู้ประกอบธุรกิจที่ยังไม่มีวงเงินสินเชื่อกับสถาบันการเงินใด

ณ วันที่ 28

กุมภาพันธ์ 2564

สามารถขอกู้ได้ในวงเงินไม่เกิน 20

ล้านบาทต่อราย (รวมทุกสถาบันการเงิน)

2. มาตรการสนับสนุนการรับโอนทรัพย์สินหลักประกันเพื่อชำระหนี้

(พักทรัพย์ พักหนี้) EXIM

BANK รับโอนทรัพย์สินอันเป็นหลักประกันของลูกหนี้ปัจจุบันที่ได้รับผลกระทบจากโควิด-19

เพื่อนำมาชำระหนี้กับ EXIM

BANK เป็นการช่วยลดภาระต้นทุนทางการเงินชั่วคราว

โดยไม่ถูกกดราคาทรัพย์สินและมีสิทธิ์ซื้อทรัพย์คืนได้ภายในระยะเวลา 3-5

ปีนับแต่วันที่รับโอน

นอกจากนี้จากมติที่ประชุมคณะรัฐมนตรี

(ครม.)

เห็นชอบมาตรการด้านการเงินเพื่อช่วยเหลือและบรรเทาผลกระทบของการแพร่ระบาดโควิด-19

ในส่วนของมาตรการพักชำระหนี้ของสถาบันการเงินเฉพาะกิจขยายระยะเวลาพักชำระหนี้ลูกค้ารายย่อยจนถึงวันที่

31ธันวาคม

2564

ตามความสมัครใจ

โดย EXIM BANK ได้ออกมาตรการสมัครใจพักหนี้ให้แก่ลูกค้า

โดยเฉพาะ SMEs ที่ได้รับผลกระทบการดำเนินกิจการจากการแพร่ระบาดของโควิด-19เพื่อช่วยเหลือลูกค้าผู้ประกอบการให้สามารถฟื้นฟูธุรกิจได้เร็วขึ้น

สำหรับลูกค้า SMEs ที่มีวงเงินสินเชื่อไม่เกิน 3

ล้านบาทในทุกกลุ่มอุตสาหกรรมสามารถพักชำระหนี้เงินต้นหรือต่ออายุตั๋วสัญญาใช้เงินสูงสุด6

เดือนโดยจ่ายเฉพาะดอกเบี้ยเท่านั้นทั้งนี้

ลูกค้าสามารถแจ้งความประสงค์ขอรับมาตรการได้ที่เจ้าหน้าที่ธนาคาร

ขณะที่ลูกค้าที่มีวงเงินสินเชื่อ 3

ล้านบาทขึ้นไปในทุกกลุ่มอุตสาหกรรมสามารถแจ้งความประสงค์ได้ที่เจ้าหน้าที่ธนาคาร

เพื่อขอพิจารณาผ่อนผันเป็นรายกรณี

3. สินเชื่อเอ็กซิม Jump startเงินรวม5,000 ล้านบาท โดยมีเป้าหมายเพื่อช่วยเติมทุนให้แก่ผู้ประกอบการSMEs ในทุกกลุ่มอุตสาหกรรมที่ได้รับผลกระทบจากโควิด-19 เป็นเงินทุนหมุนเวียน อัตราดอกเบี้ยเริ่มต้นที่ 3% ต่อปี กู้ได้สูงสุด 50 ล้านบาท สำหรับวงเงินกู้ไม่เกิน 10 ล้านบาทไม่ต้องมีหลักทรัพย์ค้ำประกันบสย. ค้ำประกันเต็มวงเงินผู้ประกอบการที่สนใจสามารถขอรับบริการได้ตั้งแต่บัดนี้จนถึง 31 พฤษภาคม 2565

ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (SME D Bank)

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ

ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) หรือ SME D Bank เปิดเผยว่า

ธพว. ขานรับนโยบายภาครัฐ ช่วยเหลือลูกค้าธนาคาร

และผู้ประกอบการเอสเอ็มอีที่ได้รับผลกระทบจากโควิด-19

ผ่านมาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ (สินเชื่อฟื้นฟู)

ของกระทรวงการคลัง และธนาคารแห่งประเทศไทย (ธปท.)

ตามพระราชกำหนดการให้ความช่วยเหลือและฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา

2019

พ.ศ.2564

สินเชื่อฟื้นฟู

เปิดกว้างคุณสมบัติบุคคลธรรมดาและนิติบุคคล กู้ได้ทั้งลูกค้าเดิม และลูกค้าใหม่

กำหนดวงเงินขอสินเชื่อต่อราย สำหรับลูกค้าเดิม ไม่เกิน 30%

ของวงเงินสินเชื่อที่มีอยู่กับธนาคาร ณ 31 ธ.ค. 62 หรือ 28 ก.พ. 64 แล้วแต่จำนวนใดจะสูง (หากเคยได้รับวงเงิน Soft Loan เดิมตาม

พ.ร.ก. ให้นับรวมด้วย) อีกทั้ง ไม่เป็น NPL ณ 31

ธ.ค. 62 และสำหรับลูกค้าใหม่

ที่ไม่มีวงเงินสินเชื่ออยู่กับสถาบันการเงิน ณ 28 ก.พ. 64

ขอสินเชื่อได้สูงสุดไม่เกิน 20

ล้านบาท

ทั้งนี้

ลูกค้าทั้งสองกลุ่ม จะได้รับอัตราดอกเบี้ยพิเศษเพียง 2%

ต่อปี ใน 2

ปีแรก

พร้อมทั้งได้รับการยกเว้นดอกเบี้ยในช่วง 6 เดือนแรก จากการสนับสนุนชดเชยของรัฐบาล

หลังจากนั้น อัตราดอกเบี้ยเป็นไปตามเกณฑ์ธนาคาร โดยตลอด 5

ปีแรก เฉลี่ยไม่เกิน 5%

ต่อปี กำหนดระยะเวลาผ่อนนานสูงสุด 7 ปี

อีกทั้ง ได้รับการยกเว้นชำระคืนเงินต้น (Grace Period) สูงสุดไม่เกิน

12

เดือน เพื่อช่วยลดภาระให้แก่ผู้ประกอบการในสถานการณ์ที่ยากลำบากเช่นนี้ นอกจากนั้น

ยังได้รับการค้ำประกันจากบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.)

ตลอดอายุสัญญา

ขยายระยะเวลาพักชำระเงินต้นให้แก่ลูกหนี้ตามความสมัครใจ โดยให้สิทธิลูกค้า สามารถแจ้งความประสงค์ขอพักชำระหนี้เงินต้นได้อีกไปจนถึง 31 ธันวาคม 2564 โดยพิจารณาแนวทางช่วยเหลือตามผลกระทบของลูกค้าแต่ละราย ทั้งนี้เมื่อสถานการณ์การแพร่ระบาดโควิด-19 จะนำยอดภาระหนี้ที่พักชำระไว้ไปรวมให้ชำระในช่วงท้ายของสัญญา และในช่วงที่ผ่อนปรนนี้ไม่ถือว่าเสียประวัติข้อมูลเครดิต

SME D Bank คิกออฟหนุนเอสเอ็มอีท่องเที่ยวและเกี่ยวเนื่องพื้นที่

Sandbox

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) หรือ SME D Bank เปิดเผยว่า จากนโยบายรัฐบาลที่เตรียมเปิดประเทศในช่วงปลายปีนี้ SME D Bank จึงออกมาตรการสนับสนุนพิเศษให้ผู้ประกอบการธุรกิจท่องเที่ยว และเกี่ยวเนื่อง (Supply Chain) เช่น โรงแรม ห้องพัก ร้านอาหาร สปา เดินรถ ขนส่ง ฯลฯ สามารถเข้าถึงสินเชื่อดอกเบี้ยต่ำได้สะดวก เหมาะสมสอดคล้องกับสถานการณ์เร่งด่วนในปัจจุบัน เพื่อให้ผู้ประกอบการมีเงินทุนไปเสริมสภาพคล่อง สามารถนำไปใช้วางแผนฟื้นฟูธุรกิจพร้อมรับเปิดประเทศ และเปิดท่องเที่ยวเต็มรูปแบบ ซึ่งจะมีส่วนสำคัญช่วยให้เศรษฐกิจไทยกลับมาฟื้นตัวได้ในอนาคต

สำหรับมาตรการสนับสนุนพิเศษ นำร่องช่วยเหลือผู้ประกอบการเอสเอ็มอีธุรกิจท่องเที่ยว และเกี่ยวเนื่อง ในพื้นที่จังหวัดเปิดการท่องเที่ยวรูปแบบ Sandbox เช่น ภูเก็ต กระบี่ พังงา สุราษฎร์ธานี เชียงใหม่ ชลบุรี เพชรบุรี ประจวบคีรีขันธ์ และบุรีรัมย์ เป็นต้น โดยปรับเกณฑ์ที่เหมาะสมเอื้อให้เข้าถึงสินเชื่ออัตราดอกเบี้ยพิเศษอย่างสะดวกรวดเร็ว ได้แก่ สินเชื่อรายเล็ก Extra Cash กู้ได้ทั้งบุคคลธรรมดา และนิติบุคคล วงเงินกู้สูงสุด 3 ล้านบาทต่อราย อัตราดอกเบี้ยเริ่มต้น 3% ต่อปีใน 2 ปีแรก ผ่อนนานสูงสุด 5 ปี ปลอดชำระคืนเงินต้นสูงสุด 12 เดือน ที่สำคัญ ไม่ต้องใช้หลักทรัพย์ค้ำประกัน และสินเชื่อเพื่อยกระดับเศรษฐกิจชุมชน กู้ได้ทั้งบุคคลธรรมดา และนิติบุคคล อัตราดอกเบี้ยเริ่มต้น 2.875%ต่อปี ใน 3 ปีแรก วงเงินกู้สูงสุด 5 ล้านบาท ผ่อนนาน 7 ปี

ขณะเดียวกัน การปรับเกณฑ์ดังกล่าว ยังครอบคลุมไปถึงการช่วยเหลือกลุ่มธุรกิจร้านอาหาร และภัตตาคาร ในพื้นที่จังหวัดควบคุมสูงสุดและเข้มงวด (สีแดงเข้ม) ตาม พรก.การบริหารราชการในสถานการณ์ฉุกเฉิน พ.ศ.2548 ฉบับที่ 25 ประกาศราชกิจการนุเบกษา วันที่ 26 มิถุนายน 2564 ได้แก่ กรุงเทพฯ นครปฐม นนทบุรี ปทุมธานี สมุทรปราการ สมุทรสาคร สงขลา นราธิวาส ปัตตานี และยะลา หรือที่จะมีการประกาศเพิ่มเติม เพื่อให้มีเงินทุนไปเสริมสภาพคล่อง บรรเทาความเดือดร้อนที่เกิดขึ้น

ทั้งนี้

การสนับสนุนเอสเอ็มอีท่องเที่ยวและเกี่ยวเนื่องในพื้นที่ Sandbox นอกเหนือจากด้านการเงินแล้ว

ธนาคารยังเสริมด้วยโปรแกรมพัฒนาควบคู่ไปด้วย

เพื่อให้สามารถปรับตัวยกระดับสู่การทำธุรกิจรูปแบบใหม่ เช่น

ร่วมกับกระทรวงการท่องเที่ยวและกีฬา การท่องเที่ยวแห่งประเทศไทย(ททท.)

และกระทรวงสาธารณสุข จัดอบรมสร้างมาตรฐาน SHA (Amazing Thailand Safety and Health Administration) อีกทั้ง

ช่วยเหลือด้านการตลาด โปรโมทสินค้าหรือบริการของผู้ประกอบการท้องถิ่นพื้นที่ภาคใต้

ด้วยแคมเปญ “ฝากร้านฟรี SME

D Bank” ผ่าน Micro Influencer ชื่อดัง และจัดอบรมเสริมทักษะขายของ E-Commerce ผ่านแพลตฟอร์มระดับโลกอย่าง

Alibaba.com และ

TikTok โดยโค้ชโซอี้ เป็นต้น

ผู้ประกอบการเอสเอ็มอีที่ต้องการใช้บริการ

แจ้งความประสงค์ได้ตั้งแต่วันนี้เป็นต้นไป ณ สาขาของ SME D Bank ในพื้นที่ตั้งกิจการ หรือผ่านช่องทางออนไลน์ต่างๆ ของธนาคาร

เช่น เว็บไซต์ของ SME D Bank

(https://www.smebank.co.th/) , LINE OA : SME Development Bank และแอปพลิเคชัน SME D Bank ดาวน์โหลดได้ทั้งระบบ

IOS และ

Android เป็นต้น

สอบถามข้อมูลเพิ่มเติมได้ที่ Call

Center 1357

ธอส. ออกมาตรการช่วยลูกหนี้ NPL นาน 1 ปี 3 เดือนแรก ผ่อน 1,000 บาท/เดือน ลงทะเบียนผ่าน GHB ALL เริ่ม16 ส.ค.นี้

นายฉัตรชัย ศิริไล กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า เพื่อเป็นการให้ความช่วยเหลือลูกหนี้สถานะ NPL ซึ่งถือเป็นลูกค้ากลุ่มเปราะบางที่ได้รับผลกระทบด้านรายได้จากสถานการณ์การแพร่ระบาดของ COVID-19 ให้ได้รับการลดภาระค่าใช้จ่าย และสร้างแรงจูงใจให้กับลูกหนี้ NPL สามารถ ผ่อนชำระเงินกู้กับธนาคารต่อไปได้ และมีการติดต่อกับธนาคารอย่างต่อเนื่อง เพื่อให้ลูกหนี้กลับมาผ่อนชำระได้ปกติและได้มีบ้านเป็นของตนเอง ธอส. จึงได้จัดทำมาตรการที่ 17 [M 17] ช่วยเหลือลูกหนี้สถานะ NPL ให้ผ่อนชำระเงินงวดต่ำพร้อมลดอัตราดอกเบี้ยเงินกู้พิเศษ ระยะเวลา 1 ปี แบ่งเป็น เดือนที่ 1-3 ผ่อนชำระเพียงงวดละ 1,000 บาท คิดดอกเบี้ยเท่ากับ 0% ต่อปี [ตัดชำระเงินต้นทั้งหมด ] เดือนที่ 4-6 คิดเงินงวดจากอัตราดอกเบี้ย 1.99% ต่อปี กรณีเงินต้นคงเหลือ 1 ล้านบาท อัตราดอกเบี้ย 1.99% ต่อปี เงินงวดจะอยู่ที่ 1,800 บาทต่อเดือน ขณะที่เดือนที่ 7-12 คิดเงินงวดจากอัตราดอกเบี้ย 3.90% ต่อปี กรณีเงินต้นคงเหลือ 1 ล้านบาท เงินงวดจะอยู่ที่ 3,500 บาท ทั้งนี้ หากลูกหนี้ชำระเกินที่ธนาคารจำหนดจะนำไปตัดดอกเบี้ยค้างชำระของลูกหนี้(ถ้ามี)

สำหรับลูกหนี้ที่มีสิทธิ์เข้ามาตรการ คือ ลูกหนี้ที่มีสถานะ NPL (ค้างชำระเงินงวดติดต่อกันมากกว่า 3 เดือน)หรือ ลูกหนี้ที่ยังมีสถานะเป็น NPL ที่อยู่ระหว่างการใช้มาตรการความช่วยเหลือของธนาคาร หรืออยู่ระหว่างการปรับโครงสร้างหนี้กับธนาคาร (จะพ้นสิทธิตามมาตรการเดิมเมื่อเปลี่ยนมาใช้มาตรการนี้) และต้องเป็นลูกหนี้ที่ได้รับผลกระทบจากการประกอบอาชีพ/ธุรกิจ/การค้า เนื่องจากการแพร่ระบาดของ COVID-19 โดยไม่สามารถ ผ่อนชำระเงินงวดตามสัญญาเงินกู้ หรือตามข้อตกลงปรับโครงสร้างหนี้ หรือตามคำพิพากษาได้

ทั้งนี้ ลูกหนี้สามารถลงทะเบียนแจ้งความประสงค์เข้ามาตรการผ่าน Application : GHB ALL ตั้งแต่วันที่ 16 สิงหาคม 2564 เป็นต้นไป

เนื้อหาที่เกี่ยวข้อง