Special Interview : เซอิจิโระ อาคิตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร ธนาคารกรุงศรีอยุธยา จํากัด (มหาชน)

เซอิจิโระ อาคิตะ

กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร

ธนาคารกรุงศรีอยุธยา จํากัด (มหาชน)

แม้สภาวะการดำเนินธุรกิจในปี 2563

มีความท้าทายเป็นอย่างมาก แต่ กรุงศรี (ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

และบริษัทในเครือ) ยังมีผลการดำเนินงานที่เติบโตอย่างน่าพอใจและแข็งแกร่ง

โดยกรุงศรี

ซึ่งเป็นสถาบันการเงินที่มีความสำคัญเชิงระบบของประเทศไทย

(Domestic Systemically

Important Bank : D-SIB) ได้ดำเนินมาตรการต่างๆ อย่างต่อเนื่อง

เพื่อให้ความช่วยเหลือและลดภาระทางการเงินของลูกค้า

ที่ได้รับผลกระทบจากสถานการณ์โควิด-19

ควบคู่ไปกับการรักษาคุณภาพสินทรัพย์ และการควบคุมค่าใช้จ่ายอย่างมีประสิทธิภาพ

การเงินธนาคาร ได้สัมภาษณ์พิเศษ เซอิจิโระ

อาคิตะ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหารของกรุงศรี

นายแบงก์ชาวญี่ปุ่นที่มีประสบการณ์ในธุรกิจธนาคารพาณิชย์ระดับโลกมากว่า 30 ปี

และประสบความสำเร็จบนเส้นทางการทำงานกับ MUFG Bank องค์กรระดับโลกมาโดยตลอด

ก่อนที่จะมารับตำแหน่งที่กรุงศรีเมื่อพฤษภาคม

2562 เซอิจิโระ ดำรงตำแหน่ง Managing

Executive Officer ของ MUFG Bank ณ นครนิวยอร์ก

ซึ่งก่อนหน้าเคยดำรงตำแหน่งผู้บริหารระดับผู้นำในหลากหลายตำแหน่งสำคัญของ MUFG Bank ทั้งในสหรัฐอเมริกาและญี่ปุ่น

โดยรับผิดชอบดูแลงานด้านความสัมพันธ์ลูกค้า

ธุรกิจขนาดใหญ่

การผสานและควบรวมกิจการ การวางแผนธุรกิจและกลยุทธ์ระดับโลก ตลอดจนโครงการ

สำคัญๆ ของ MUFG

“ประสบการณ์ที่แข็งแกร่งด้านการดูแลกลุ่มลูกค้าธุรกิจ

ขนาดใหญ่ (Corporate Banking) และการวางแผนเชิงกลยุทธ์

ทั้งในตลาดสหรัฐอเมริกาและญี่ปุ่น

ผสานเข้ากับจุดแข็งของ MUFG

ทั้งในเรื่องของมาตรฐานและความเชี่ยวชาญระดับโลก

รวมทั้ง

ความแข็งแกร่งในด้านเครือข่าย

เป็นสิ่งที่ผมนำมาประยุกต์ใช้ใน

การบริหารงานและดำเนินธุรกิจที่กรุงศรี”

ปี 2563 บรรลุแผนระยะกลาง

ดันกรุงศรีเป็นองค์กรดิจิทัล

เซอิจิโระ อาคิตะ

กรรมการผู้จัดการใหญ่และประธาน

เจ้าหน้าที่บริหาร

ธนาคารกรุงศรีอยุธยา จํากัด (มหาชน)

เปิดเผยว่า

วิกฤตโควิด-19 ส่งผลกระทบต่อทุกภาคอุตสาหกรรม

รวมทั้งธนาคารด้วย สิ่งที่กรุงศรีมุ่งให้ความสำคัญตลอดปีที่ผ่านมาคือ

การให้ความช่วยเหลือลูกค้า รักษาคุณภาพสินทรัพย์ให้แข็งแกร่ง

และควบคุมค่าใช้จ่ายอย่างมีประสิทธิภาพ ควบคู่กับการผลักดันแผนเชิงยุทธศาสตร์ 4

ด้านคือ การเสริมสร้างประสบการณ์ลูกค้าผ่านกระบวนการพัฒนาโดยใช้เทคโนโลยีดิจิทัล การขับเคลื่อนธุรกิจด้วยศักยภาพด้านข้อมูล

กลยุทธ์ความร่วมมือกับพันธมิตร และ

การขยายธุรกิจไปยังต่างประเทศ

และด้วยปี 2563

เป็นปีสุดท้ายของแผนธุรกิจระยะกลางที่ผ่านมา (2561-2563)

กรุงศรีสามารถบรรลุแผนธุรกิจระยะกลางโดยเฉพาะกลยุทธ์การดำเนินงานสำคัญ 3 ประการคือ

การขับเคลื่อนองค์กรด้วยนวัตกรรมภายใต้แนวคิด Digital First การสร้างประสบการณ์เหนือระดับเพื่อให้ลูกค้าใช้กรุงศรีเป็นธนาคารหลัก

และการเสริมสร้างศักยภาพด้านธุรกิจลูกค้ารายย่อยและลูกค้าธุรกิจ เพื่อ

การเติบโตอย่างยั่งยืน

“ในด้านกลยุทธ์ Digital First กรุงศรีสามารถขับเคลื่อนธุรกิจให้เดินหน้าด้วยเทคโนโลยีดิจิทัลและการทำ Digital Transformation ในองค์กรเพื่อสร้างโซลูชั่นที่ช่วยยกระดับประสบการณ์ลูกค้าใน ทุกเซกเมนต์ ตัวอย่างคือ สำหรับลูกค้ารายย่อย มีการเปิดตัวบริการ Krungsri iFin สินเชื่อบุคคลในรูปแบบดิจิทัล และ UCHOOSE ไลฟ์สไตล์แอปพลิเคชั่นสำหรับลูกค้าบัตรเครดิตและบัตรสินเชื่อ ในเครือกรุงศรี และ Kept by Krungsri นวัตกรรมบริหารเงินแพลตฟอร์มใหม่ในรูปแบบแอปพลิเคชั่น”

นอกจากนี้

สำหรับลูกค้าธุรกิจขนาดใหญ่และเอสเอ็มอี กรุงศรีมีการเปิดตัว Krungsri Biz Online (KBOL) ซึ่งเป็นโมบายแอปพลิเคชั่น

และ Krungsri Supply

Chain on Blockchain รวมทั้งยังได้เปิดตัวบริการชำระเงิน/โอนเงินข้ามประเทศ

ผ่านกรุงศรีโมบายแอปพลิเคชั่น (KMA)

และ KBOL ซึ่งตอบโจทย์ครอบคลุมทั้งกลุ่มลูกค้าทั้งรายย่อยและธุรกิจเมื่อไม่นานนี้ด้วย

ทั้งนี้ กรุงศรียังได้ขยายการลงทุนในสตาร์ทอัพและฟินเทค อย่างต่อเนื่อง เช่น การจัดตั้งกรุงศรี ฟินโนเวต โดยวางเป้าหมาย สู่การเป็น The Best Banking Corporate Venture Capital ในอาเซียน สอดคล้องกับวัตถุประสงค์ของการเป็นผู้นำในการบ่มเพาะ สตาร์ทอัพในภูมิภาค โดยความสำเร็จล่าสุดในปี 2563 ได้แก่ การลงทุนในสตาร์ทอัพที่มีแนวโน้มและโอกาสเติบโตอย่างชัดเจน ทั้ง Grab, Flash Inc, ICON Framework, Ricult และ AppMan

สร้างนิเวศใหม่ในธุรกิจ

จับมือ MUFG รุกต่างประเทศ

เซอิจิโระ เผยด้วยว่า

ในด้านการสร้างประสบการณ์ที่ดีให้ลูกค้า กรุงศรีให้ความสำคัญกับการยกระดับทั้งประสบการณ์ด้านดิจิทัลและการให้บริการด้วยบุคคล

ตัวอย่างเช่น บริการที่ปรึกษาทางการเงินรวมถึงโซลูชั่นด้านการลงทุนและเงินกู้ เช่น

The Advisory, Smart

Advisor on KMA และ AI Chatbot โดยเราใช้ศักยภาพการวิเคราะห์ข้อมูลลูกค้าเพื่อเข้าใจและเข้าถึงความต้องการของลูกค้าได้ลึกซึ้ง

ตรงจุดในทุกกลุ่ม

“สถานการณ์โควิด-19

ที่เกิดขึ้น เป็นตัวเร่งให้เกิดการทำ Digital Transformation การพัฒนาโมบายแบงกิ้งแพลตฟอร์ม

และดิจิทัลโซลูชั่นต่างๆ ขณะเดียวกัน ท่ามกลางสภาวะที่ธุรกิจมีการเติบโต

ค่อนข้างต่ำและสถานการณ์อัตราดอกเบี้ยอยู่ในระดับต่ำ

นักลงทุนทั้งสถาบันและรายย่อยต่างมองหาการลงทุนที่สามารถให้ผลตอบแทนที่ดี ดังนั้น

จึงเป็นโอกาสที่กรุงศรีต้องมุ่งเน้นการให้บริการด้าน

การให้คำปรึกษาและนำเสนอโอกาสการลงทุนแบบทางเลือก

ที่น่าสนใจให้กับลูกค้า”

อย่างไรก็ดี ในการสร้างความเติบโตอย่างยั่งยืน

กรุงศรี

ได้แบ่งเป็น 2

ส่วนคือ 1.การสร้างระบบนิเวศและพันธมิตร

และ

2.การขยายธุรกิจและความร่วมมือในต่างประเทศ

โดยด้านการร่วมมือกับพันธมิตร กรุงศรีให้ความสำคัญกับแนวคิดที่เน้นการพัฒนาระบบนิเวศที่สร้างมูลค่าเพิ่มให้กับลูกค้า เช่น ผู้ใช้รถยนต์ ผู้ซื้อบ้าน เอสเอ็มอี ซึ่งเป็นตลาดที่กรุงศรีเป็นผู้นำ ขณะเดียวกัน กรุงศรีก็ช่วยขยายระบบนิเวศของพันธมิตรให้มี ขนาดใหญ่ขึ้น เช่น การลงทุนร่วมกับ Grab

ส่วนในด้านการขยายธุรกิจในต่างประเทศ

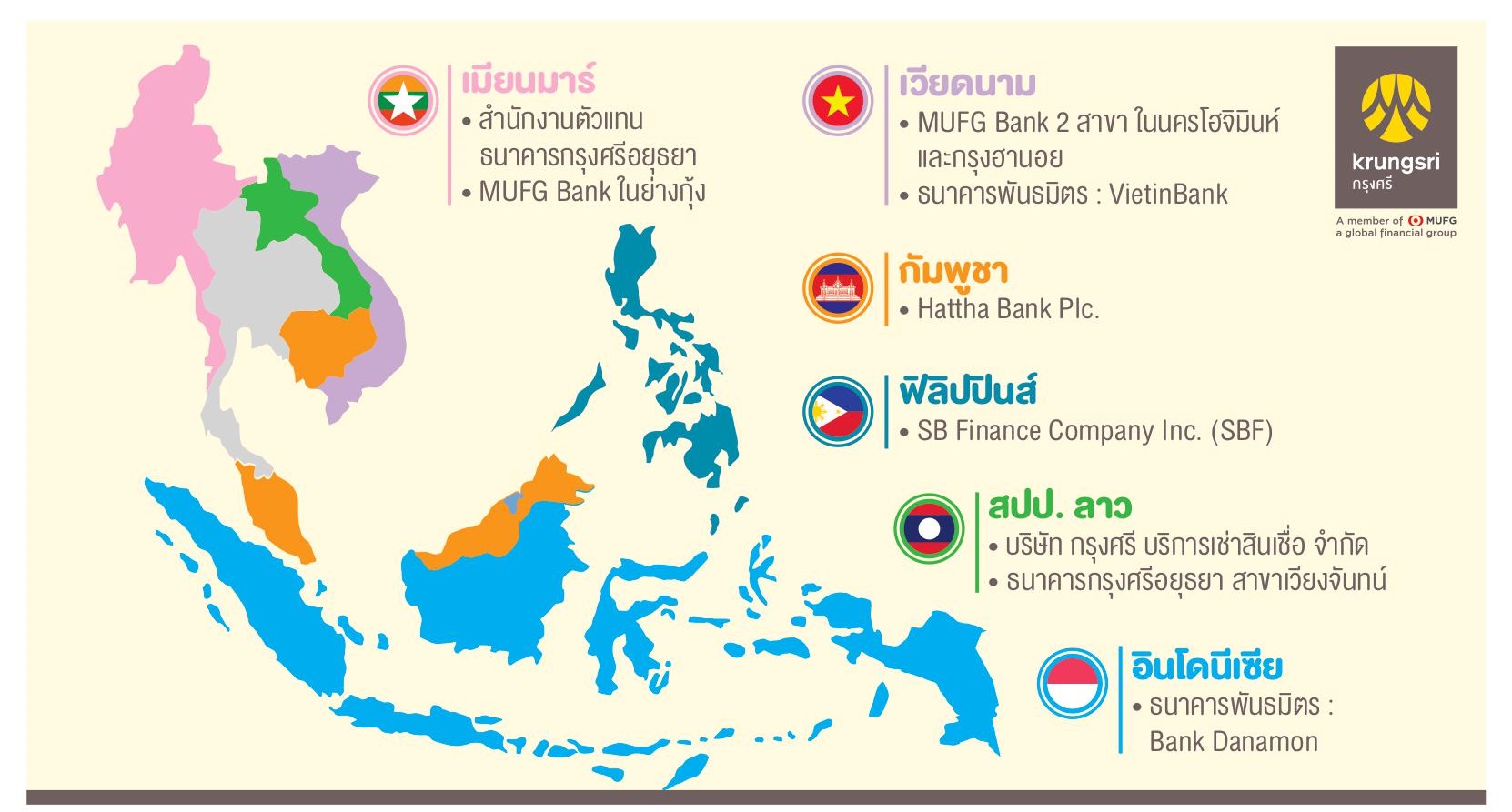

กรุงศรีมีการดำเนินการต่อเนื่องอย่างชัดเจน และร่วมมือกับ MUFG

“ธุรกิจกรุงศรีในต่างประเทศ

ครอบคลุมหลายประเทศในอาเซียน โดยในปี 2563 ที่ผ่านมา กรุงศรีลงทุนใน บริษัท เอสบี

ไฟแนนซ์

คอมปานี อิงค์ (SB Finance Company, Inc. หรือ

SBF) ซึ่งให้บริการด้านสินเชื่อเพื่อผู้บริโภค

เพื่อเตรียมบุกเข้าสู่ตลาดผู้บริโภคในฟิลิปปินส์ และยกระดับสถานะ Hattha Kaksekar Limited ซึ่งเดิมเป็นสถาบันการเงินประเภทไมโครไฟแนนซ์ในกัมพูชา

และมีฐานะเป็นบริษัทย่อยของกรุงศรี ให้เป็นธนาคารพาณิชย์ ในชื่อ Hattha Bank ทำให้กรุงศรีสามารถให้บริการทางเงินได้อย่างครอบคลุมในกัมพูชา

ซึ่งต่อไปจากนี้ กรุงศรีจะมุ่งขยายการเติบโตของธุรกิจใน สปป.ลาว กัมพูชา และ

ฟิลิปปินส์ รวมทั้งประเทศอื่นๆ ในภูมิภาคอาเซียนอย่างต่อเนื่อง”

นอกจากการมีธุรกิจหรือบริษัทย่อยอยู่ในประเทศต่างๆ

ทั่วอาเซียนแล้ว

กรุงศรียังมีธนาคารพันธมิตรหรือที่เรียกว่า Partner Banks ภายใต้เครือข่ายของ MUFG ซึ่งอยู่ในประเทศต่างๆ

อีกด้วย ทั้ง VietinBank ในเวียดนาม

Security Bank ในฟิลิปปินส์

และ Bank Danamon ในอินโดนีเซีย

ที่พร้อมจะทำงานร่วมกันเพื่อสนับสนุน

ให้ลูกค้าเติบโตในต่างประเทศ

ซึ่งยังไม่รวมบทบาทและเครือข่าย

ที่แข็งแกร่งในญี่ปุ่นอีกด้วย

นับเป็นข้อได้เปรียบของกรุงศรีที่แตกต่างจากธนาคารพาณิชย์อื่นๆ

อย่างชัดเจน

เซอิจิโระ กล่าวอีกว่า ในธุรกิจต่างประเทศ

กรุงศรีจะช่วยเหลือลูกค้าในการแสวงหาโอกาสทางธุรกิจในต่างประเทศ

พร้อมกับพัฒนาผลิตภัณฑ์ใหม่ๆ ร่วมกับธนาคารพันธมิตรในเครือ MUFG เพื่อตอบโจทย์ความต้องการของลูกค้า

เช่น การทำธุรกรรมการเงินระหว่างประเทศ

เมื่อมองในภาพที่กว้างขึ้น

เส้นทางสู่ความยั่งยืนของกรุงศรี

ยังสอดคล้องกับเป้าหมายระยะยาวของ

MUFG ในการขับเคลื่อน

“การธนาคารอย่างยั่งยืน” (Sustainable Banking) โดยให้

ความสำคัญกับมิติที่เกี่ยวข้องกับสิ่งแวดล้อม

สังคม และธรรมา

ภิบาล (ESG) อย่างเป็นรูปธรรม สิ่งที่เห็นได้ชัดเจนคือ ในปี

2563

ที่ผ่านมา

ภายใต้ความร่วมมือเชิงกลยุทธ์ โดยอาศัยความเชี่ยวชาญระดับโลกของ MUFG ได้แก่

การที่กรุงศรีได้รับการแต่งตั้งเป็น

ที่ปรึกษาในโครงการการระดมเงินทุนเพื่อสิ่งแวดล้อมและความยั่งยืนถึง

3 โครงการ ซึ่งประกอบด้วย การออกหุ้นกู้ Green Bond ของ

PTT มูลค่า

15,000 ล้านบาท การออกพันธบัตรเพื่อสิ่งแวดล้อม พันธบัตรเพื่อสังคม

และพันธบัตรเพื่อความยั่งยืน ที่ออกโดยสำนักงานบริหารหนี้สาธารณะ (สบน.)

ร่วมกับธนาคารพัฒนาเอเชีย ธนาคาร

เพื่อการเกษตรและสหกรณ์การเกษตร

การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย

และการเคหะแห่งชาติ มูลค่า 30,000 ล้านบาท

รวมทั้ง การออกพันธบัตรเพื่อสิ่งแวดล้อม ของ

บริษัทโกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) หรือ GPSC มูลค่า

5,000 ล้านบาท และเมื่อเร็วๆ นี้ กรุงศรียังได้รับการจัดอันดับให้เป็นธนาคารที่ปรึกษาด้านการออกตราสารหนี้เกี่ยวกับ

ESG อันดับสอง

จากสมาคม

ตลาดตราสารหนี้ไทย

โดยล่าสุด

กรุงศรีได้มีบทบาทสำคัญในการร่วมขับเคลื่อน

ความสำเร็จการดำเนินงานด้านความยั่งยืนทางธุรกิจให้กับลูกค้าธุรกิจขนาดใหญ่อย่าง

บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน)

ผู้นำด้านอาหารทะเลระดับโลก

ในการออกสินเชื่อที่เชื่อมโยงกับ

การดำเนินงานด้านความยั่งยืนเป็นครั้งแรกของไทยยูเนี่ยน

ซึ่งในครั้งนี้กรุงศรี และ MUFG

ทำหน้าที่เป็นผู้จัดการเงินกู้ร่วม

และผู้ประสานงานด้านดัชนีความยั่งยืน

ในการออกสินเชื่อที่เชื่อมโยงกับการดำเนินงานด้านความยั่งยืน

ซึ่งสะท้อนถึงความมุ่งมั่นและจริงจังของกรุงศรี

ในเรื่องการให้ความสำคัญในด้านการสร้างความยั่งยืน

ทั้งนี้

สิ่งที่เกิดขึ้นยังเป็นการเสริมสร้างสถานะของกรุงศรีให้เด่นชัดยิ่งขึ้นในฐานะสถาบันการเงินชั้นนำระดับภูมิภาคอาเซียนที่พร้อมจะก้าวสู่เวทีโลก

ด้วยเป้าหมายที่มิได้มุ่งเพียงสร้างผลตอบแทนทางเศรษฐกิจและการเงิน

แต่ยังรวมถึงการมีส่วนรับผิดชอบต่อสังคม

ในด้านการพัฒนาศักยภาพของคน

และการสร้างประโยชน์ต่อ

สังคมโดยรวม

จับเมกาเทรนด์ของโลก

5 ยุทธศาสตร์เชื่อมภูมิภาค

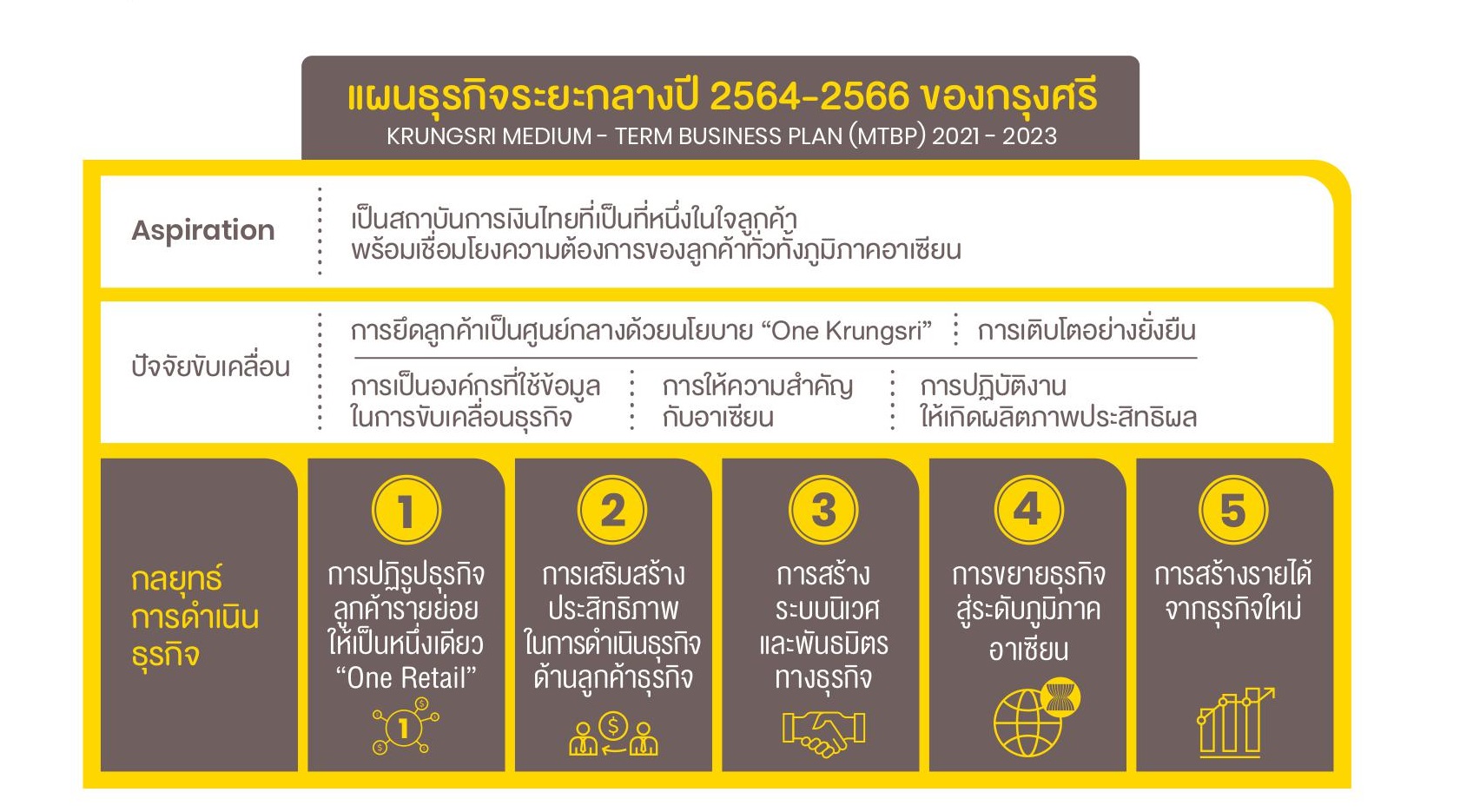

สำหรับปี 2564

จะเป็นปีแรกของแผนธุรกิจระยะกลางฉบับใหม่ของกรุงศรี ซึ่งครอบคลุมระยะเวลา 3 ปี (ปี

2564-2566) เซอิจิโระกล่าวว่า

แผนธุรกิจฉบับใหม่นี้พัฒนาขึ้นโดยอาศัยการพิจารณาจากความสำเร็จและความท้าทายต่างๆ

ที่เกิดขึ้นระหว่างการดำเนินการตามแผนธุรกิจสองฉบับแรกในช่วง 6 ปีที่ผ่านมา

รวมถึงปัจจัยจากวิกฤตโควิด-19 และผลกระทบที่ยืดเยื้อ รวมทั้งการเปลี่ยนแปลงต่างๆ

ของสภาวะตลาดและภาพรวมเศรษฐกิจทั้งในประเทศไทยและทั่วโลก

“ความสำเร็จที่สำคัญจากแผนธุรกิจที่ผ่านมาคือ

กรุงศรีบรรลุเป้าหมายในการก้าวสู่การเป็นกลุ่มสถาบันการเงินชั้นนำของประเทศไทย

มีขนาดสินทรัพย์ที่ใหญ่ขึ้น มีพัฒนาการด้านเทคโนโลยีดิจิทัลและนวัตกรรมที่ล้ำหน้า

และได้ขยายธุรกิจจากประเทศไทยสู่ภูมิภาคอาเซียน”

อย่างไรก็ดี

การกำหนดแผนธุรกิจระยะกลางฉบับใหม่สำหรับปี 2564-2566

อาศัยการพิจารณากระแสเมกาเทรนด์ของโลกต่างๆ เช่น

การรวมกลุ่มระหว่างประเทศภายในภูมิภาคเดียวกัน การเปลี่ยนขั้วอำนาจทางเศรษฐกิจของโลกจากกลุ่มประเทศ

G7

เป็นกลุ่มประเทศ E7

การเปลี่ยนแปลงลักษณะทางประชากร โดยเฉพาะการก้าวเข้าสู่

สังคมผู้สูงอายุอย่างเต็มตัว และกลุ่มประชากรวัย Millennials และ

Gen Z คือ

กลุ่มคนวัยทำงานที่มีบทบาทมากที่สุด รวมทั้งการเติบโตอย่างรวดเร็วของสังคมเมือง

ปัจเจกบุคคลมีอำนาจมากขึ้น

“ปัจจัยเหล่านั้นส่งผลให้เกิดความต้องการในผลิตภัณฑ์และบริการที่พัฒนาขึ้นเพื่อตอบสนองความต้องการเฉพาะบุคคล

ก่อให้ผู้บริโภคเกิดการตระหนักและใส่ใจในเรื่องของวิถีชีวิตที่ยั่งยืน

เกิดโอกาสในการเติบโตจากความร่วมมือในภูมิภาคเดียวกันมากขึ้น

และที่สำคัญส่งผลให้ธุรกิจต้องสร้างระบบนิเวศและความร่วมมือเพื่อตอบสนองกับความต้องการที่เปลี่ยนแปลงไปอย่างรวดเร็วของผู้บริโภค”

ซึ่งทั้งหมดนี้ล้วนเป็นองค์ประกอบในการวางกลยุทธ์และทิศทางในอนาคตของกรุงศรีที่มุ่งสู่การขยายธุรกิจให้ครอบคลุมทั่วภูมิภาคด้วยจุดมุ่งหมายสู่การเป็น “สถาบันการเงินไทยที่เป็นที่หนึ่งในใจลูกค้า พร้อมเชื่อมโยงความต้องการของลูกค้าทั่วทั้งภูมิภาคอาเซียน” พร้อมเป็นพันธมิตรที่คอยช่วยเหลือและเชื่อมโยงทุกความต้องการด้านการเงินทั้งภายในประเทศและต่างประเทศอย่างครอบคลุมทั่วภูมิภาค

เซอิจิโระ กล่าวอีกว่า

แผนธุรกิจระยะกลางฉบับใหม่นี้กรุงศรีจะขับเคลื่อนด้วยกลยุทธ์ด้านธุรกิจ 5 ประการ

ดังต่อไปนี้

- การปฏิรูปธุรกิจลูกค้ารายย่อยให้เป็นหนึ่งเดียว

(One Retail

Transformation) โดยใช้ประโยชน์จากฐานข้อมูลลูกค้า

ขนาดใหญ่ของกรุงศรีเพื่อนำเสนอผลิตภัณฑ์ที่ถูกต้อง

เหมาะสมกับ Customer

Journey และแต่ละช่วงวัยของลูกค้า

พร้อมกับการสร้างประสบการณ์แบบไร้รอยต่อให้กับลูกค้า กรุงศรี กรุ๊ป

และยังคงรักษาตำแหน่งของการเป็นผู้นำในด้านสินเชื่อเพื่อรายย่อยในประเทศไทยอย่างต่อเนื่อง

- การเสริมสร้างประสิทธิภาพในการดำเนินธุรกิจด้านลูกค้าธุรกิจ

(Commercial Business

Enhancement) โดยอาศัยศักยภาพในการวิเคราะห์และวิจัย

พร้อมทั้งเครือข่ายที่แข็งแกร่งของ MUFG ช่วยคว้าโอกาสใน Value Chain ของกลุ่มลูกค้าธุรกิจพาณิชย์

เกี่ยวกับญี่ปุ่น ลูกค้าธุรกิจขนาดใหญ่

และลูกค้าเอสเอ็มอี

- การสร้างระบบนิเวศและพันธมิตรทางธุรกิจ

(Ecosystem and

Partnership) โดยใช้ประโยชน์จากการที่กรุงศรีมีข้อมูลลูกค้า

ที่ใหญ่เป็นอันดับหนึ่ง

เพื่อสร้างระบบนิเวศสำหรับลูกค้าในกลุ่มต่างๆ อย่างครอบคลุม เช่น กลุ่มรถยนต์

มีแอป GO by Krungsri

Auto, กลุ่มบ้าน มี Baania, ICON Framework กลุ่มแพลตฟอร์มการชำระเงิน มี Omise และ

Choco CRM, กลุ่มการลงทุน

มี Finnomena, กลุ่มโลจิสติกส์

มี Flash Express และ

Grab และกลุ่มการเกษตร

มี Ricult เป็นต้น

- การขยายธุรกิจสู่ระดับภูมิภาคอาเซียน

(ASEAN Expansion) โดยอาศัยเครือข่ายระดับโลกของ

MUFG และความแข็งแกร่งของกรุงศรีในตลาดเอเชียตะวันออกเฉียงใต้

มุ่งเน้นทั้งในการขยายธุรกิจของกรุงศรี

และการสนับสนุนลูกค้ากรุงศรีในการแสวงหาโอกาสใหม่ๆ ในภูมิภาคอาเซียน

- การสร้างรายได้จากธุรกิจใหม่

(New Revenue Stream) เพื่อมุ่งสู่การเติบโตอย่างยั่งยืน

โดยการวิจัยและพัฒนาโซลูชั่นและวิธีการดำเนินธุรกิจ

รวมทั้งต่อยอดจากความเชี่ยวชาญของกรุงศรีและ MUFG เพื่อพัฒนาผลิตภัณฑ์และบริการใหม่ๆ

ที่ตอบสนองความต้องการนอกเหนือจากด้านการเงินของลูกค้า

เพื่อให้สามารถสร้างรายได้อย่างต่อเนื่อง

นอกจากนี้

กรุงศรียังต้องการทำให้การทำธุรกรรมการเงินเป็นเรื่องง่ายขึ้นและเป็นส่วนสำคัญในชีวิตของลูกค้า

โดยเราจะใช้ดิจิทัลและไอทีเป็นปัจจัยหลักในการขับเคลื่อนอย่างต่อเนื่อง

“การผสานพลังระหว่างกรุงศรีและ

MUFG ส่งผลให้กรุงศรีมีจุดได้เปรียบทางการแข่งขันที่โดดเด่นเฉพาะตัว

ทั้งความเชี่ยวชาญอย่างลึกซึ้งในตลาดประเทศไทยและศักยภาพในระดับโลกที่แข็งแกร่ง

ทำให้กรุงศรีสามารถนำเสนอโซลูชั่นและบริการด้านการเงินอย่างครบวงจร

เพื่อสร้างประสบการณ์ลูกค้าที่ดี ซึ่งนับเป็นปัจจัยสำคัญในการสร้างการเติบโตอย่างยั่งยืน”

“ในปีนี้กรุงศรีจะยังคงดำเนินธุรกิจด้วยนโยบายการบริหารความเสี่ยงอย่างรอบคอบระมัดระวัง และดำเนินมาตรการความช่วยเหลือเชิงรุกเพื่อช่วยเหลือภาคอุตสาหกรรมและกลุ่มลูกค้าที่ได้รับ ผลกระทบอย่างต่อเนื่อง พร้อมทั้งสนับสนุนการฟื้นตัวทางเศรษฐกิจของประเทศไทยอย่างเต็มที่” เซอิจิโระ กล่าวย้ำถึงจุดยืนในการดำเนินธุรกิจท่ามกลางความท้าทายของสถานการณ์โควิด-19 ที่ยังคงเกิดขึ้น อย่างต่อเนื่อง

สำหรับการคาดการณ์ผลการดำเนินงานในปี 2564 คาดว่าเงินให้สินเชื่อจะเติบโตในระดับ 3-5% และมีส่วนต่างอัตราดอกเบี้ยสุทธิอยู่ที่ 3.1-3.3% การเติบโตของรายได้ที่มิใช่ดอกเบี้ยอยู่ในระดับเดียวกับปีที่ผ่านมา และอัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้อยู่ที่ระดับต่ำกว่า 2.7%

ติดตามคอลัมน์ Special Interview ได้ในวารสารการเงินธนาคาร ฉบับเดือนมีนาคม 2564 ฉบับที่ 467 บนแผงหนังสือชั้นนำทั้่วประเทศและในรูปแบบดิจิทัล : https://goo.gl/U6OnIi

เนื้อหาที่เกี่ยวข้อง